Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

( ) As despesas administrativas que contribuem para trazer o estoque ao seu local e condição atuais são um exemplo de item não incluído no custo dos estoques. ( ) As despesas de comercialização, incluindo despesas de venda e entrega dos bens e serviços aos clientes, são um exemplo de item a ser incluído no custo dos estoques. ( ) O custo dos estoques de itens que não são normalmente intercambiáveis e de bens ou serviços produzidos e segregados para projetos específicos deve ser atribuído pelo uso da identificação específica dos seus custos individuais.

A sequência está correta em

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

Outras informações:

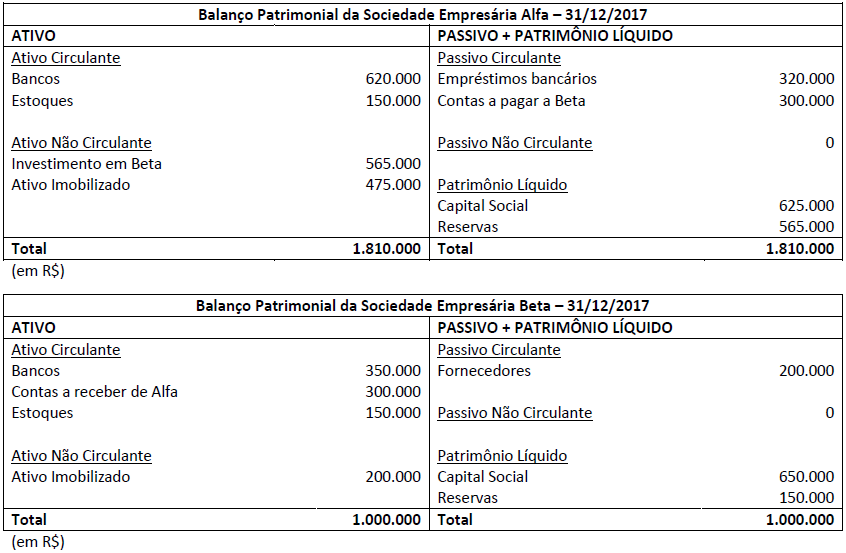

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Informações complementares levantadas sobre esse ativo imobilizado:

• Em 31/12/2007, as expectativas de mercado para o valor justo desse ativo foram dadas pelos fluxos de caixa futuros líquidos de despesas de alienação, sendo: Ano 2018 R$ 30.000,00; Ano 2019 R$ 20.000,00; Ano 2020 R$ 30.000,00. • Os fluxos de caixa futuros líquidos de despesas de alienação foram determinados com base no valor indicado pelas expectativas de mercado, em 31/12/2017, em relação à vida útil remanescente de 3 anos para esse ativo. • Em 31/12/2017, a taxa de desconto que refletia avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos desse ativo imobilizado era de 12% ao ano. • Em 31/12/2017, a expetativa era que, ao final de sua vida útil remanescente, o ativo teria valor residual igual a zero.

Considerando-se somente as informações apresentadas e a NBC TG 01 (R4) – Redução ao valor recuperável de ativos e NBC TG 46 (R2) – Mensuração do valor justo, assinale, entre as alternativas a seguir, aquela com o valor que mais se aproxima da perda por desvalorização do ativo imobilizado que a Sociedade Empresária Alfa reconheceu contabilmente em 31/12/2017. Considere ainda que se tratou de um ativo individual e que ele não havia sofrido nenhum tipo de reavaliação.

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

São Paulo – Faça chuva ou faça sol na economia do país, quem trabalha com contabilidade parece estar sempre a salvo de turbulências. Mas toda essa lendária estabilidade da carreira não se traduz em ausência de novidades – ou de mudanças. A chegada de novas tecnologias está alterando a antiga profissão, e quem não acompanhar esse ritmo acabará ficando para trás, diz o professor Bruno Salotti, coordenador da graduação em ciências contábeis da FEA-USP (Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo). Foi-se o tempo em que o contador era o mero encarregado de registrar manualmente em livros cada ocorrência contábil do negócio. As atividades burocráticas da área passaram a ser cada vez menos feitas por humanos com a chegada da informática e, mais tarde, dos softwares especializados. “O profissional deixou de produzir os dados e passou a analisá-los, com o objetivo de prever o impacto contábil de cada decisão de negócios”, diz Salotti. Nesse sentido, deixou de olhar para o passado da empresa – o dinheiro que entrou e que saiu no mês anterior, por exemplo –, e passou a fazer projeções para seu futuro. A automatização de processos em contabilidade transformou um trabalho burocrático em analítico, o que também abriu espaço para que ele pudesse se tornar gerencial: há anos, grandes empresas já contam com a figura do CAO (Chief Accounting Officer), uma posição de diretoria alternativa à do tradicional CFO (Chief Financial Officer). “O contador tem sido trazido para o âmbito da gestão”, afirma o professor da USP. “Ele agora ajuda a desenhar operações para gerar economia fiscal, identificar as melhores áreas geográficas para expandir o negócio e delinear as estratégias da companhia de forma geral”.

(GASPARINI, Claudia. 18/12/2017. Disponível em: https://exame.abril.com.br/carreira/ o-novo-perfil-de-uma-das-profissoes-mais-estaveis-do-brasil/.)

Confrontando os textos apresentados “A uberização do trabalho no século XXI” , denominado o primeiro texto, e “O novo perfil de uma das profissões mais estáveis do Brasil”, denominado o segundo texto, é correto afirmar que:

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

I. Recorre-se à utilização de estratégias que conferem credibilidade ao texto de modo recorrente. II. A criação de neologismo pelo autor demonstra uma crítica à nova demanda de que trata o texto que afeta o mercado de trabalho convencional. III. A utilização de verbos empregados predominantemente no presente do indicativo tem sua função relacionada à estrutura textual apresentada e seu objetivo comunicacional. IV. Pode-se afirmar que a sequência textual dominante se desenvolve a partir de argumentos que somados expressam um ponto de vista claro e definido em relação ao assunto apresentado.

São consideradas corretas de acordo com o texto apenas

( ) Caso não haja, nos autos, dados suficientes para a localização dos assistentes técnicos, a comunicação deve ser feita diretamente às partes e/ou ao Juízo. ( ) O perito-assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito do juízo, colocando-se à disposição para a execução da perícia em conjunto. ( ) Na impossibilidade da execução da perícia em conjunto, o perito do juízo deve permitir aos peritos-assistentes o acesso aos autos e aos elementos de prova arrecadados durante a perícia, indicando local e hora para exame pelo perito-assistente. ( ) O perito-assistente pode entregar ao perito do juízo cópia do seu parecer técnico-contábil, previamente elaborado, planilhas ou memórias de cálculo, informações e demonstrações que possam esclarecer ou auxiliar o trabalho a ser desenvolvido pelo perito do juízo.

A sequência está correta em

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos. ( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço. ( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos. ( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis. ( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis. ( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.