Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396043

Direito Civil

Três devedores (X, Y e Z) devem entregar a um credor (K) um galo reprodutor da raça Shamo, cujo valor é

de R$ 6.000,00. Considerando tais informações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Se Z entregar o objeto, por ser divisível, deverá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais

devedores, ou seja, as suas quotas-partes correspondentes.

( ) Se Y entregar o objeto, não poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja,

as suas quotas-partes correspondentes.

( ) Se for oferecido a K um galo reprodutor da raça Asil, deverá ser aceito no lugar do Shamo, por apresentar semelhança

e um preço superior, ou seja, R$ 7.100,00.

( ) Se X entregar o objeto, poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as

suas quotas-partes correspondentes.

A sequência está correta em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396042

Contabilidade de Custos

Um centro de responsabilidade é um segmento da empresa onde existe um gestor responsável pelo seu desempenho.

Os centros de responsabilidade podem ser organizados de três formas: Centros de Custo, Centros de Lucro e Centros

de Investimento. A empresa PERSIAL Ltda. possui três divisões operacionais. Os gestores divisionais são responsáveis

não somente pelas metas de custo (centro de custo), pela margem de contribuição às metas de lucro (centro de lucro),

mas também pelos elementos do capital investido da divisão. O diretor da empresa levantou os seguintes dados das

referidas divisões:

Divisão X Divisão Y Divisão Z Vendas R$ 500.000,00 R$ 600.000,00 R$ 550.000,00 Lucro Líquido R$ 100.000,00 R$ 100.000,00 R$ 100.000,00 Giro do Ativo 1,25 1,20 1,22

Considerando os dados anteriores, analise as afirmativas a seguir. I. A divisão X teve o melhor desempenho financeiro, uma vez que o seu ROI (Retorno sobre o Investimento) de 25% é maior que o das outras duas divisões. II. O retorno sobre as vendas da divisão Y é o mesmo da divisão Z; significando que, para cada R$ 100,00 investido nas divisões Y e Z, as mesmas geraram R$ 18,00 de lucro. III. A divisão Y possui um capital de giro menor que o da divisão Z; significando que a divisão Z vendeu dois centavos a mais do que a divisão Y para cada R$ 1,00 investido nas mesmas. IV. O retorno sobre as vendas da divisão Y é menor do que o da divisão Z, significando que, para cada R$ 100,00 vendido, a divisão Y gerou, aproximadamente, R$ 16,70 de lucro, enquanto a divisão Z gerou, aproximadamente, R$ 18,20. V. A divisão Y possui o mesmo ROI (Retorno sobre o Investimento) que a divisão Z; sua margem de vendas; entretanto, é inferior a das outras duas divisões, o que indica que o preço de vendas pode estar muito abaixo, ou os custos operacionais muito altos.

Estão corretas apenas as afirmativas

Divisão X Divisão Y Divisão Z Vendas R$ 500.000,00 R$ 600.000,00 R$ 550.000,00 Lucro Líquido R$ 100.000,00 R$ 100.000,00 R$ 100.000,00 Giro do Ativo 1,25 1,20 1,22

Considerando os dados anteriores, analise as afirmativas a seguir. I. A divisão X teve o melhor desempenho financeiro, uma vez que o seu ROI (Retorno sobre o Investimento) de 25% é maior que o das outras duas divisões. II. O retorno sobre as vendas da divisão Y é o mesmo da divisão Z; significando que, para cada R$ 100,00 investido nas divisões Y e Z, as mesmas geraram R$ 18,00 de lucro. III. A divisão Y possui um capital de giro menor que o da divisão Z; significando que a divisão Z vendeu dois centavos a mais do que a divisão Y para cada R$ 1,00 investido nas mesmas. IV. O retorno sobre as vendas da divisão Y é menor do que o da divisão Z, significando que, para cada R$ 100,00 vendido, a divisão Y gerou, aproximadamente, R$ 16,70 de lucro, enquanto a divisão Z gerou, aproximadamente, R$ 18,20. V. A divisão Y possui o mesmo ROI (Retorno sobre o Investimento) que a divisão Z; sua margem de vendas; entretanto, é inferior a das outras duas divisões, o que indica que o preço de vendas pode estar muito abaixo, ou os custos operacionais muito altos.

Estão corretas apenas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396041

Análise de Balanços

A empresa X apresentou os seguintes valores referentes aos grupos do Balanço Patrimonial considerando

os dois últimos exercícios; observe:

Ativo 2018 2019 Passivo 2018 2019 Ativo Circulante 753.000,00 1.200.000,00 Passivo Circulante 274.000,00 283.000,00 Ativo Não Circulante 2.047.000,00 2.100.000,00 Passivo Não Circulante 426.000,00 517.000,00 Patrimônio Líquido 2.100.000,00 2.500.000,00 Total do Ativo 2.800.000,00 3.300.000,00 Total do Passivo 2.800.000,00 3.300.000,00

De acordo com as informações, analise as afirmativas a seguir. I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018. II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018. III.O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Ativo 2018 2019 Passivo 2018 2019 Ativo Circulante 753.000,00 1.200.000,00 Passivo Circulante 274.000,00 283.000,00 Ativo Não Circulante 2.047.000,00 2.100.000,00 Passivo Não Circulante 426.000,00 517.000,00 Patrimônio Líquido 2.100.000,00 2.500.000,00 Total do Ativo 2.800.000,00 3.300.000,00 Total do Passivo 2.800.000,00 3.300.000,00

De acordo com as informações, analise as afirmativas a seguir. I. A variação do Capital de Giro da empresa em 2019 foi de 447.000,00, correspondente a 59,36% em relação ao ano de 2018. II. A variação do Passivo Circulante em 2019 foi de 9.000,00, correspondente a 21,36% em relação ao ano de 2018. III.O Capital Circulante Líquido em 2019 foi de 917.000,00 e sua variação foi de 438.000,00 em relação ao ano de 2018.

É correto o que se afirma em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396040

Contabilidade de Custos

Considere a seguinte situação hipotética:

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações: Peça A Peça B Peça C Preço de Venda 60,00 80,00 100,00 Custos e Despesas Variáveis 20,00 30,00 40,00 Horas-máquina consumidas 10 5 8

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

A empresa Peças e Peças Ltda. fabrica três tipos de peças para caminhão, das quais temos as seguintes informações: Peça A Peça B Peça C Preço de Venda 60,00 80,00 100,00 Custos e Despesas Variáveis 20,00 30,00 40,00 Horas-máquina consumidas 10 5 8

Sabendo-se que a empresa possui 400 horas-máquina disponíveis, qual deverá ser a ordem de priorização para produção e venda das peças para maximizar o lucro considerando o fator limitativo?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396039

Contabilidade Pública

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais,

referente ao exercício financeiro de 2019; observe.

Exploração e Venda de Bens, Serviços e Direitos R$ 13.000.000,00 Pessoal e Encargos R$ 10.000.000,00 Impostos,Taxas e Contribuições de Melhoria R$ 11.000.000,00 Uso de Bens, Serviços e Consumo de Capital Fixo R$ 6.500.000,00 Transferências e Delegações Recebidas R$ 9.500.000,00 Desvalorização e Perdas de Ativos e Incorporação de Passivos R$ 2.000.000,00 Valorização e Ganhos com Ativos e Desincorporação de Passivos R$ 2.100.000,00 Transferências e Delegações Concedidas R$ 8.200.000,00 Custo das Mercadorias e Produtos Vendidos e dos Serviços Prestados R$ 9.000.000,00

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Exploração e Venda de Bens, Serviços e Direitos R$ 13.000.000,00 Pessoal e Encargos R$ 10.000.000,00 Impostos,Taxas e Contribuições de Melhoria R$ 11.000.000,00 Uso de Bens, Serviços e Consumo de Capital Fixo R$ 6.500.000,00 Transferências e Delegações Recebidas R$ 9.500.000,00 Desvalorização e Perdas de Ativos e Incorporação de Passivos R$ 2.000.000,00 Valorização e Ganhos com Ativos e Desincorporação de Passivos R$ 2.100.000,00 Transferências e Delegações Concedidas R$ 8.200.000,00 Custo das Mercadorias e Produtos Vendidos e dos Serviços Prestados R$ 9.000.000,00

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396038

Contabilidade Pública

Uma entidade do setor público possui contrato de prestação de serviços com determinada empresa. Nesse

sentido, assinale o registro contábil, na entidade do setor público, referente ao empenho da despesa de serviços de

terceiros – pessoa jurídica, pela informação de natureza orçamentária.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396037

Contabilidade Pública

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como

objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações

contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como

suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do

processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00; Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00; Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00; Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00; Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00; Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00; Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396036

Contabilidade de Custos

Uma Sociedade Empresária é uma indústria que produz cortinas, sendo fabricados dois modelos: cortina

amarela e cortina vermelha. Esta indústria apresentou os seguintes dados da sua produção:

Dados Cortina amarela Cortina vermelha Matéria-prima consumida R$ 20,00 por unidade R$ 15,00 por unidade Mão de obra direta R$ 5,00 por unidade R$ 5,00 por unidade Produção acabada no período 300 unidades 400 unidades Vendas no período 200 unidades 300 unidades Custo fixo do período R$ 10.000,00

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

Dados Cortina amarela Cortina vermelha Matéria-prima consumida R$ 20,00 por unidade R$ 15,00 por unidade Mão de obra direta R$ 5,00 por unidade R$ 5,00 por unidade Produção acabada no período 300 unidades 400 unidades Vendas no período 200 unidades 300 unidades Custo fixo do período R$ 10.000,00

Considerando que essa empresa utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos e que os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida, assinale, a seguir, o custo total da cortina vermelha.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396035

Contabilidade de Custos

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de

2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Matéria-prima adquirida 80.000,00 Salário do supervisor da fábrica 4.000,00 Matéria-prima consumida 50.000,00 Mão de obra direta 20.000,00 Comissão de vendas 2.000,00 Aluguel da fábrica 10.000,00 Depreciação das máquinas 3.600,00 Impostos da administração 2.400,00 Impostos da fábrica 2.400,00

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

Matéria-prima adquirida 80.000,00 Salário do supervisor da fábrica 4.000,00 Matéria-prima consumida 50.000,00 Mão de obra direta 20.000,00 Comissão de vendas 2.000,00 Aluguel da fábrica 10.000,00 Depreciação das máquinas 3.600,00 Impostos da administração 2.400,00 Impostos da fábrica 2.400,00

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396034

Contabilidade de Custos

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do

Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre

o volume físico (em unidades).

Mês 1 Matéria-prima 2.500 Mão de Obra Direta 1.500 Custos Indiretos de Fabricação 1.000 Informações sobre o volume físico (em unidades) Iniciadas 1.100 Acabadas 900 Em processamento (estágio de fabricação 50%) 200

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

Mês 1 Matéria-prima 2.500 Mão de Obra Direta 1.500 Custos Indiretos de Fabricação 1.000 Informações sobre o volume físico (em unidades) Iniciadas 1.100 Acabadas 900 Em processamento (estágio de fabricação 50%) 200

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396033

Contabilidade de Custos

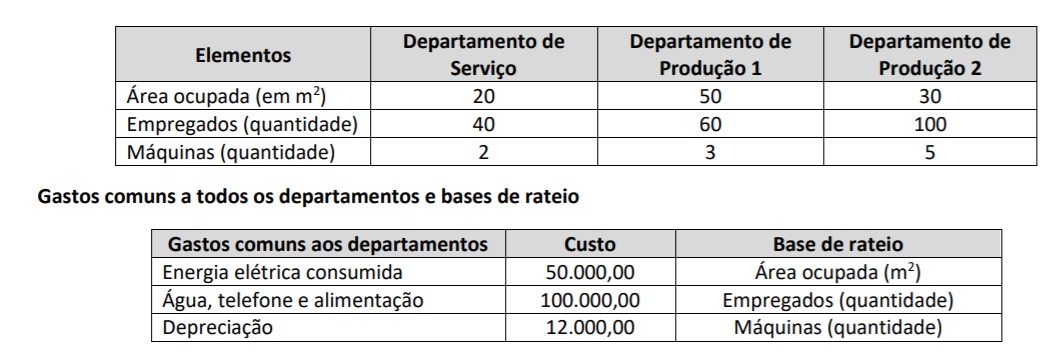

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de

produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação

dos custos indiretos de fabricação.

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396032

Contabilidade Geral

A diminuição do valor de um bem contabilizado no ativo imobilizado será registrada periodicamente nas

contas de depreciação. Dentre as causas que justificam a depreciação, podemos citar, EXCETO:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396031

Contabilidade Geral

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os

direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas,

produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396030

Contabilidade Geral

O grupo econômico XYZ apresentou as suas demonstrações contábeis consolidadas, possibilitando que o

usuário desta informação avaliasse a situação financeira geral do referido grupo. Sobre as demonstrações financeiras

consolidadas, é INCORRETO afirmar que:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396029

Contabilidade Geral

Uma Sociedade Empresária, em 31/12/2019, apresentou os seguintes saldos de contas do Patrimônio

Líquido:

Capital Social totalmente integralizado no valor de R$ 250.000,00; Reserva Legal no valor de R$ 46.250,00; Reserva Estatutária no valor de R$ 57.000,00; Não haviam outros saldos.

Capital Social totalmente integralizado no valor de R$ 250.000,00; Reserva Legal no valor de R$ 46.250,00; Reserva Estatutária no valor de R$ 57.000,00; Não haviam outros saldos.

Em 31/12/2019, apurou lucros no valor de R$ 140.000,00 e a Assembleia Geral Ordinária realizada aprovou a seguinte proposta de destinação e distribuição desse lucro:

- 5% para Reserva Legal conforme a legislação;

- 40% para Reserva Estatutária;

- R$ 35.000,00 para Reserva para Contingências;

- a sobra líquida será destinada a Dividendos a Pagar.

Considerando os dados apresentados, podemos afirmar que os valores da Reserva Legal e Dividendos a Pagar são, respectivamente:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396028

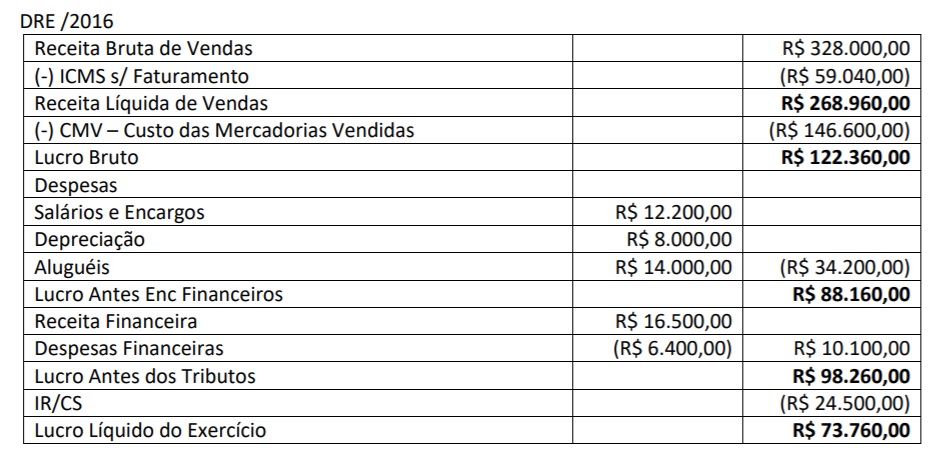

Contabilidade Geral

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do

Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396027

Contabilidade Geral

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da

Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações

necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Aumento de Capital Social (em moeda corrente) R$ 15.000,00 Aumento de Clientes (R$ 18.000,00) Venda de Imobilizado R$ 23.000,00 Aumento de Estoques (R$ 45.000,00) Aumento de Duplicatas Descontadas R$ 12.000,00 Empréstimos de Curto Prazo R$ 34.000,00 Depreciação R$ 8.000,00 Aquisição de Imobilizado (R$ 42.500,00) Aumento de Fornecedores R$ 32.800,00 Redução de Salários a Pagar (R$ 13.400,00) Lucro Líquido do Exercício R$ 22.300,00

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Aumento de Capital Social (em moeda corrente) R$ 15.000,00 Aumento de Clientes (R$ 18.000,00) Venda de Imobilizado R$ 23.000,00 Aumento de Estoques (R$ 45.000,00) Aumento de Duplicatas Descontadas R$ 12.000,00 Empréstimos de Curto Prazo R$ 34.000,00 Depreciação R$ 8.000,00 Aquisição de Imobilizado (R$ 42.500,00) Aumento de Fornecedores R$ 32.800,00 Redução de Salários a Pagar (R$ 13.400,00) Lucro Líquido do Exercício R$ 22.300,00

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396026

Contabilidade Geral

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na

sua contabilidade, após destinação do resultado apurado:

Caixa e Equivalentes R$ 28.000,00 Edificações em Uso R$ 188.000,00 Reserva de Ágio na Emissão de Ações R$ 12.000,00 Terrenos de Uso R$ 235.000,00 Ações em Tesouraria R$ 28.000,00 Fornecedores R$ 87.500,00 Mercadorias para Revenda R$ 24.000,00 Patentes R$ 18.500,00 Capital Subscrito R$ 250.000,00 Adiantamento a Fornecedores R$ 16.000,00 Reserva de Incentivos Fiscais R$ 45.000,00 Veículos de Uso R$ 138.000,00 Investimentos em Controladas R$ 55.000,00 Reserva Legal R$ 32.500,00 Adiantamento Recebido de Clientes R$ 18.000,00 Depreciação Acumulada de Imóveis R$ 45.120,00 Gastos com Emissão de Títulos Patrimoniais R$ 9.000,00 Capital a Integralizar R$ 8.000,00 Salários a Pagar R$ 35.020,00 Propriedades para Investimentos R$ 60.000,00 Impostos a Recolher R$ 33.820,00 Dividendos a Pagar R$ 39.300,00 Reserva Estatutária R$ 42.100,00 Depreciação Acumulada de Veículos R$ 55.200,00 Clientes R$ 85.060,00 Aplicação de Liquidez Imediata R$ 25.000,00 Exaustão de Terrenos R$ 47.000,00 Empréstimo Bancário R$ 175.000,00

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Caixa e Equivalentes R$ 28.000,00 Edificações em Uso R$ 188.000,00 Reserva de Ágio na Emissão de Ações R$ 12.000,00 Terrenos de Uso R$ 235.000,00 Ações em Tesouraria R$ 28.000,00 Fornecedores R$ 87.500,00 Mercadorias para Revenda R$ 24.000,00 Patentes R$ 18.500,00 Capital Subscrito R$ 250.000,00 Adiantamento a Fornecedores R$ 16.000,00 Reserva de Incentivos Fiscais R$ 45.000,00 Veículos de Uso R$ 138.000,00 Investimentos em Controladas R$ 55.000,00 Reserva Legal R$ 32.500,00 Adiantamento Recebido de Clientes R$ 18.000,00 Depreciação Acumulada de Imóveis R$ 45.120,00 Gastos com Emissão de Títulos Patrimoniais R$ 9.000,00 Capital a Integralizar R$ 8.000,00 Salários a Pagar R$ 35.020,00 Propriedades para Investimentos R$ 60.000,00 Impostos a Recolher R$ 33.820,00 Dividendos a Pagar R$ 39.300,00 Reserva Estatutária R$ 42.100,00 Depreciação Acumulada de Veículos R$ 55.200,00 Clientes R$ 85.060,00 Aplicação de Liquidez Imediata R$ 25.000,00 Exaustão de Terrenos R$ 47.000,00 Empréstimo Bancário R$ 175.000,00

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396025

Contabilidade Geral

Considere uma sociedade empresária que tem como atividade compra e venda de mercadorias. No mês de dezembro

de 2018, registrou as seguintes operações:

1 – Adquiriu imobilizado a prazo no valor de R$ 140.000,00; 2 – Considerando que seu estoque de mercadorias em 30/11 estava com saldo zero, adquiriu, a prazo, mercadorias para revenda no valor total de R$ 160.000,00 com ICMS destacado na NF de 18%; 3 – Recebeu de seus clientes R$ 180.000,00 referente a vendas a prazo realizadas no mês de novembro; 4 – Efetuou vendas a prazo de mercadorias no valor de R$ 200.000,00 com ICMS destacado na NF de 12%, ao custo de R$ 105.000,00; 5 – Incorreu em despesas com pessoal no valor de R$ 14.000,00 a serem pagas em janeiro/2019; 6 – Obteve empréstimo no Banco no valor de R$ 60.000,00 com juros de 4% ao mês. Em 31/12 efetuou pagamento de uma parcela no valor de R$ 12.000,00 junto com a parcela de juros do mês; 7 – Efetuou pagamento de salários referente ao mês de novembro/2018 no valor de R$ 12.000,00; 8 – Incorreu em despesas de encargos sociais incidentes sobre a folha do mês no valor de R$ 3.200,00, a serem pagas em janeiro/2019; 9 – Vendeu em 31/12/2018 equipamento adquirido por R$ 85.000,00 para uso próprio em 10/01/2015, com vida útil estimada de 10 anos e valor residual de R$ 10.000,00. O equipamento foi vendido por R$ 50.000,00 (a empresa adota o método linear para cálculo da depreciação); 10 – Contratou seguro contra incêndios em 02/12/2018, com vigência de 12 meses, pelo qual pagou à vista um prêmio de R$ 24.000,00.

Considerando as transações ocorridas o resultado apurado no mês de dezembro de 2018 foi:

1 – Adquiriu imobilizado a prazo no valor de R$ 140.000,00; 2 – Considerando que seu estoque de mercadorias em 30/11 estava com saldo zero, adquiriu, a prazo, mercadorias para revenda no valor total de R$ 160.000,00 com ICMS destacado na NF de 18%; 3 – Recebeu de seus clientes R$ 180.000,00 referente a vendas a prazo realizadas no mês de novembro; 4 – Efetuou vendas a prazo de mercadorias no valor de R$ 200.000,00 com ICMS destacado na NF de 12%, ao custo de R$ 105.000,00; 5 – Incorreu em despesas com pessoal no valor de R$ 14.000,00 a serem pagas em janeiro/2019; 6 – Obteve empréstimo no Banco no valor de R$ 60.000,00 com juros de 4% ao mês. Em 31/12 efetuou pagamento de uma parcela no valor de R$ 12.000,00 junto com a parcela de juros do mês; 7 – Efetuou pagamento de salários referente ao mês de novembro/2018 no valor de R$ 12.000,00; 8 – Incorreu em despesas de encargos sociais incidentes sobre a folha do mês no valor de R$ 3.200,00, a serem pagas em janeiro/2019; 9 – Vendeu em 31/12/2018 equipamento adquirido por R$ 85.000,00 para uso próprio em 10/01/2015, com vida útil estimada de 10 anos e valor residual de R$ 10.000,00. O equipamento foi vendido por R$ 50.000,00 (a empresa adota o método linear para cálculo da depreciação); 10 – Contratou seguro contra incêndios em 02/12/2018, com vigência de 12 meses, pelo qual pagou à vista um prêmio de R$ 24.000,00.

Considerando as transações ocorridas o resultado apurado no mês de dezembro de 2018 foi:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396024

Contabilidade Geral

Determinada Sociedade Empresária produtora de celulose possui plantação própria de eucaliptos de onde

são extraídos a matéria-prima para o processo produtivo. Em 09/2017 recebeu uma encomenda e, para atendê-la, além

das 400 toneladas que tem disponível para produção da celulose, precisou comprar de terceiros outras 200 toneladas

de matéria-prima in natura, a fim de atender à encomenda. No mês, momento da colheita da sua produção e na compra

de madeira de terceiros, o valor justo da plantação apurado era de 85,00/tonelada e o valor de aquisição de terceiros

foi de 75,00/tonelada. Considerando a existência de mercado organizado e que a sociedade irá aplicar, para fins de

avaliação e mensuração, o disposto na NBC TG 29 (R2) – Ativos Biológicos, o valor total do custo da matéria-prima a ser

utilizado na produção será de: