Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

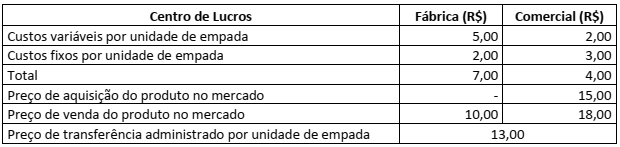

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no

preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial

quando a empresa comercializa 100 empadas.

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo

correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Uma sociedade empresária apresentou as seguintes informações:

Receita de Vendas 800.000,00

(-) Custos e Despesas Variáveis (CDV) (400.000,00)

(=) Margem de Contribuição (MC) 400.000,00

(-) Custos e Despesas Fixos (CDF) (150.000,00)

(=) Resultado Operacional (RO) 250.000,00

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo

fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável)

aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

CONTA VALOR (R$)

Valor contábil do edifício 1.000,00

Valor justo líquido de despesas de venda do edifício 800,00

Valor em uso do edifício 900,00

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não

gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do

ajuste ao valor recuperável do edifício.

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

CONTA VALOR (R$)

Juros e encargos da dívida 50,00

Alienação de bens 180,00

Remuneração das disponibilidades 50,00

Impostos, taxas e contribuições de melhoria 200,00

Pessoal e demais despesas 260,00

Operações crédito 190,00

Transferências correntes recebidas 250,00

Concessão de empréstimos e financiamentos 80,00

Amortização / Refinanciamento da dívida 30,00

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

MATEMÁTICAS FINANCEIRAS

Produção anual em unidades 80.000 120.000

Horas-máquina 40.000 60.000

Números de lotes de produção 155 145

Horas de inspeção 2.500 1.500

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a

resolução do problema):

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em

A confecção de roupas J Macedo produz três modelos diferentes de calças jeans e utiliza três linhas de produção. A empresa levantou as seguintes informações:

• Energia elétrica (não há medidor separado por linha de produção) = R$ 10.000,00;

• Mão de obra das costureiras = R$ 26.000,00;

• Mão de obra do Supervisor da fábrica = R$ 12.000,00;

• Tecidos = R$ 43.000,00;

• Aluguel da fábrica = R$ 18.000,00;

• Material secundário – aviamentos (linha, zíperes etc.) = R$ 17.000,00.

Considerando as informações apresentadas, qual é o valor total de custos diretos e indiretos?

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das

transações à época do fechamento do Balanço Patrimonial.

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Com base apenas nas informações anteriores e, portanto, desconsiderando os lançamentos referentes à tributação ou quaisquer outros gastos incorridos em virtude da referida importação, para fins de simplificação, os seguintes lançamentos contábeis deverão ser efetuados pela empresa:

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou- -se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

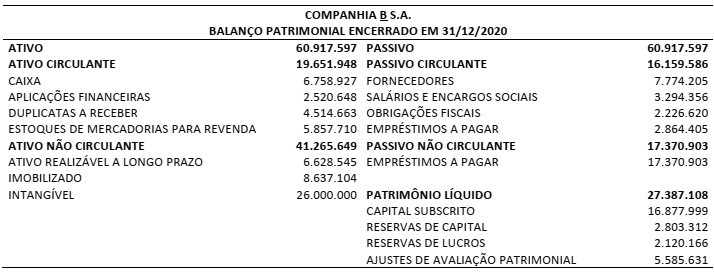

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição,

a Companhia A S.A. deveria reconhecer:

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados.

Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

No dia 11/03/2021, a Companhia A:

• Adquiriu uma edificação (imóvel pago à vista, em dinheiro) para instalação de salas a serem utilizadas em seu novo escritório administrativo. O valor pago por esta aquisição foi R$ 4.000.000,00 e a companhia ainda não havia estimado quando faria a mudança de suas instalações administrativas para este novo escritório.

• Adquiriu um terreno (pago à vista, em dinheiro) por R$ 600.000,00, mas a administração da companhia ainda não havia determinado o uso futuro deste terreno – por exemplo, se usaria o terreno como propriedade ocupada pelo proprietário ou para a venda.

• Colocou à venda veículos antigos que eram utilizados em suas atividades operacionais de atendimento a clientes. Estes veículos estavam disponíveis para a venda imediata em suas condições atuais e a companhia considerava altamente provável a venda ainda no ano 2021, pois havia iniciado um programa firme para localizar comprador e concluir o plano de venda. Estes veículos estavam registrados ao valor contábil de R$ 100.000,00; valor este menor que o valor justo menos as despesas de venda.

Considerando somente as informações apresentadas, assinale a opção que indica, conforme a NBC TG 28 (R4) Propriedade para investimento, NBC TG 27 (R4) Ativo imobilizado e NBC TG 31 (R4) Ativo não circulante mantido para venda e operação descontinuada, os lançamentos contábeis no momento do reconhecimento inicial das informações apresentadas.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

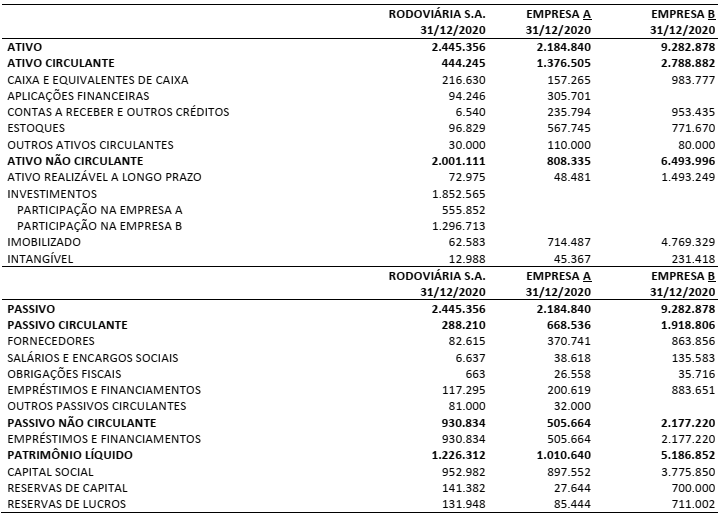

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Considerando as informações apresentadas, a NBC TG 36 (R3) Demonstrações consolidadas e a NBC TG 18 (R3)

Investimentos em coligada, em controlada e em empreendimento controlado em conjunto, assinale a alternativa que

indica, respectivamente, o valor do Ativo e o valor do Patrimônio Líquido a serem apresentados no Balanço Patrimonial

Consolidado da Rodoviária S.A.

As Notas Explicativas de uma entidade evidenciaram as seguintes informações ocorridas dentro do ano de 2020:

• Compra de Ativos Imobilizados.................................................................. R$ 3.270.000,00

• Reconhecimento de Despesas com Pessoal..............................................R$ 180.000,00

• Aquisição de Propriedade para Investimentos........................................... R$ 1.250.000,00

• Compras de Mercadorias para Venda ........................................................R$ 200.000,00

• Reconhecimento de Despesas com Aluguel de Imóveis,

Energia Elétrica, Água e Esgoto.................................................................R$ 280.000,00

• Reconhecimento de Receitas Financeiras...................................................R$ 145.000,00

• Recebimento de Clientes referente a vendas realizadas em 2019 .............R$ 250.000,00

• Pagamento de Fornecedores Nacionais de Mercadorias para Venda.........R$ 200.000,00

• Reconhecimento de Despesas de Depreciação e Amortização...................R$ 400.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia A .................................................................... R$ 1.300.000,00

• Reconhecimento de Resultado da Equivalência Patrimonial –

Investimento na Companhia B ...................................................................(R$ 1.400.000,00)

Outras informações:

• Em 2020, o estoque inicial de mercadorias para a venda foi de R$ 600.000,00 e o estoque final foi de R$ 110.000,00.

• Em 2020, a Demonstração do Resultado evidenciou o valor de R$ 25.330,00 (a pagar) referente ao Imposto de Renda e Contribuição Social sobre o Lucro. Sabe-se que este valor representa 34% do Resultado Antes dos Tributos sobre o Lucro.

• Em 2020, a entidade captou um empréstimo no valor de R$ 200.000,00 para pagamento em uma única prestação (com juros embutidos) após 2 meses. A taxa de juros compostos utilizada foi de 5% a.m. e a entidade adotou o mês comercial de 30 dias para efeito de cálculo dos juros e prestação. Este empréstimo foi quitado ainda em 2020.

Considerando somente as informações apresentadas, assinale o valor da Receita Líquida de Vendas evidenciada na

Demonstração de Resultado de 2020. Admita que as informações apresentadas foram as únicas relevantes para

encerramento do exercício.