Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma mineradora foi condenada a indenizar uma ex-prestadora de serviços por danos materiais no valor de R$5,5 milhão e lucros cessantes de R$15 milhões em uma ação judicial. Inconformada com o resultado da prova pericial, que subsidiou o magistrado na tomada de decisão, apresenta uma denúncia ao Conselho Federal de Contabilidade em desfavor do perito contábil nomeado nos autos. Diante desse caso hipotético, analise e julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. O Conselho Regional de Contabilidade da jurisdição onde tramita os autos, no exercício da sua competência legal, deverá verificar a exatidão dos valores dos danos materiais no valor de R$5,5 milhão e dos lucros cessantes de R$15 milhões.

II. Considerando a gravidade da conduta do perito contábil, compete ao Conselho Federal de Contabilidade examinar e decidir sobre as representações escritas acerca das infrações dos dispositivos legais vigentes.

III. Não há como declarar a nulidade da perícia quando o perito nomeado responde satisfatoriamente a todos os questionamentos produzidos pelas partes que sejam pertinentes para a solução da controvérsia.

IV. Quando a perícia for inconclusiva ou deficiente, o Conselho Regional de Contabilidade poderá aplicar multa sobre a remuneração fixada para o trabalho pericial.

A sequência CORRETA é:

Uma vinícola tem dúvidas quanto aos termos do contrato de prestação de serviços contábeis e contrata um advogado para analisar se a minuta do contrato está em conformidade com a proposta apresentada. De acordo com Resolução CFC n.º 1.590/2020 - Obrigatoriedade do contrato de prestação de serviços, sobre o Contrato de Prestação de Serviços, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A oferta de serviços deverá ser feita mediante proposta que contenha o detalhamento dos serviços, a periodicidade, o valor de cada serviço, condições de pagamento, prazo de duração da prestação de serviços, forma de reajuste, a parte dos serviços que deverá ser executada pelo contratante (caso tenha) e outros elementos necessários para formalização do contrato.

II. O contratante deverá fornecer, anualmente, ao profissional da contabilidade, a Carta de Responsabilidade da Administração de que trata a ITG - 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte, para fins de encerramento do exercício.

III. O profissional da contabilidade ou a organização contábil deverá celebrar contrato de prestação de serviços por escrito, nos termos e condições da proposta acordada entre as partes.

IV. O rompimento do vínculo contratual implica a celebração obrigatória de distrato entre as partes, com o estabelecimento da cessação das responsabilidades dos contratantes.

A sequência CORRETA é:

Com base no que dispõe a NBC PG 01 – Código de Ética Profissional do Contador e o Código de Processo Civil, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, marque a opção CORRETA.

I. A injustificada acídia, aliada à falta de zelo (retenção do processo por mais de um ano, sem apresentar justificativa plausível) e de diligência são motivos para destituir um perito.

II. Os peritos envolvidos na realização da perícia complexa devem atender aos mesmos deveres e se sujeitar às mesmas responsabilidades, observados os limites de incompetência técnica, pois todos gozam do mesmo status de confiança do juízo.

III. A conduta desidiosa de um perito ensejará na abertura de um processo administrativo na Corregedoria do tribunal onde tramita os autos da sua nomeação. Em respeito ao contraditório e à ampla defesa, assegurados pela Constituição Federal, durante a apuração dos fatos, os autos ficarão suspensos até a conclusão do processo administrativo.

IV. É defeso ao assistente técnico renunciar à contratação confiada logo que se positive falta de confiança por parte do contratante, a quem deve notificar por escrito, respeitando os prazos estabelecidos no contrato.

A sequência CORRETA é:

Uma Contadora foi intimada a apresentar proposta de honorários por conta de sua nomeação em uma Ação Cível. Considerando as diretrizes definidas pela NBC PP 01 (R1) - Perito Contábil, a primeira providência da Ilustre Contadora é examinar os autos e identificar situações fáticas ou circunstanciais que configurem o seu impedimento ou a sua suspeição.

Com base no quanto dispõe a citada norma contábil, identifique nos itens abaixo as situações de impedimento ou suspeição e, em seguida, assinale a opção CORRETA.

I. Ser amigo íntimo de qualquer das partes.

II. Ser devedor ou credor em mora de qualquer das partes, dos seus cônjuges, de parentes destes em linha reta ou em linha colateral até o terceiro grau ou entidades das quais esses façam parte de seu quadro societário ou de direção.

III. Ser parceiro, empregador ou empregado de uma das partes ou do magistrado.

IV. Aconselhar, de alguma forma, parte envolvida no litígio acerca do objeto da discussão.

Estão CORRETOS os itens:

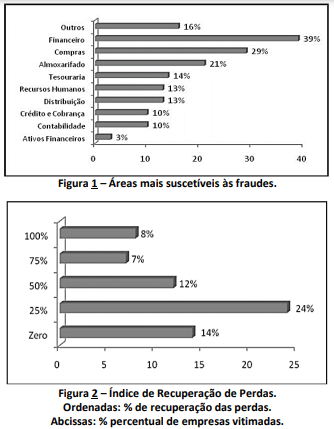

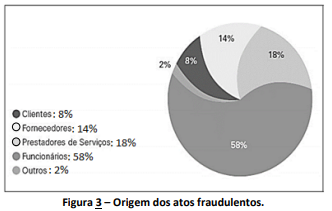

Considerando os conhecimentos contábeis sobre as áreas de uma empresa/organização/instituição, bem como a interpretação dos dados divulgados nas figuras anteriores, resultantes dos estudos realizados, um auditor chegará às seguintes conclusões, EXCETO:

“APHA S/A, empresa do setor de energia elétrica, contratou serviços de auditoria independente. Durante a realização dos trabalhos, o auditor observou que os procedimentos contábeis adotados, assim como a escrituração contábil efetuada, apresentaram significativas, importantes e graves discordâncias com as normas estabelecidas pelo Conselho Federal de Contabilidade. Frente à situação, o auditor levou ao conhecimento da administração da empresa, com a qual discutiu a extrema gravidade da situação, haja vista a interpretação equivocada, inclusive, das normas expedidas pela agência reguladora, e propôs os ajustes contábeis necessários e devidos. Após a exposição e as sugestões do auditor, mesmo ciente do alto grau de discordâncias apontado, a empresa decidiu que não seriam promovidas as alterações sugeridas, alegando que a empresa teria seguido o que fora estabelecido pela agência reguladora do setor de energia elétrica, no que tange aos procedimentos e escrituração contábil das empresas reguladas.”

Frente à situação descrita, o auditor deverá emitir relatório:

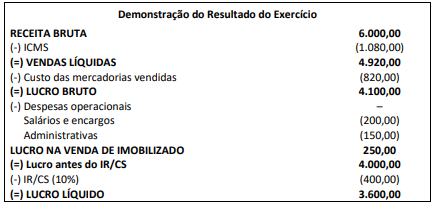

1. Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

2. Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

3. Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

4. Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

5. Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

6. O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

7. O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

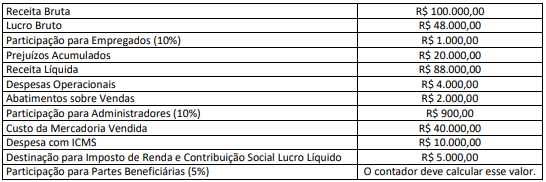

Considerando tais informações, é correto afirmar que, em X1:

Diante de tais informações, o contador constatou que deveria fazer a contabilização com base nas classificações do departamento jurídico, pois os advogados possuem maior conhecimento e experiência sobre o assunto. Nesse sentido, considerando apenas os dados da tabela, assinale o valor total da provisão a ser contabilizado no Balanço Patrimonial.

Sobre a Ética Profissional, é correto afirmar que: