Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173363

Português

No texto, é CORRETA a substituição, sem mudança de sentido, de

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173362

Português

Segundo o texto, é INCORRETO afirmar que

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173360

Auditoria

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

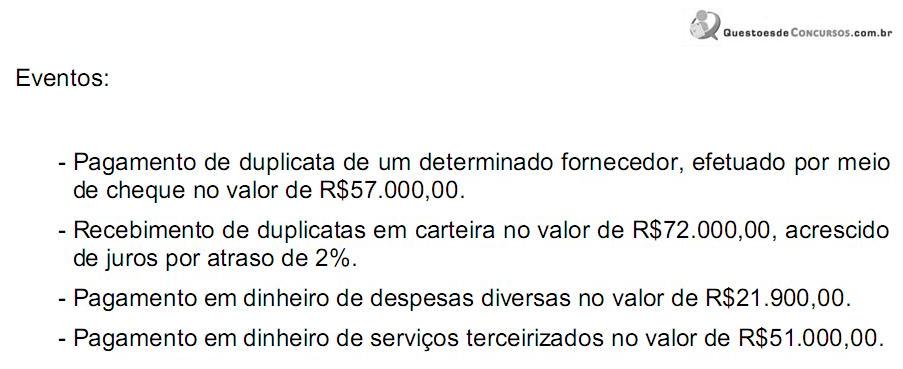

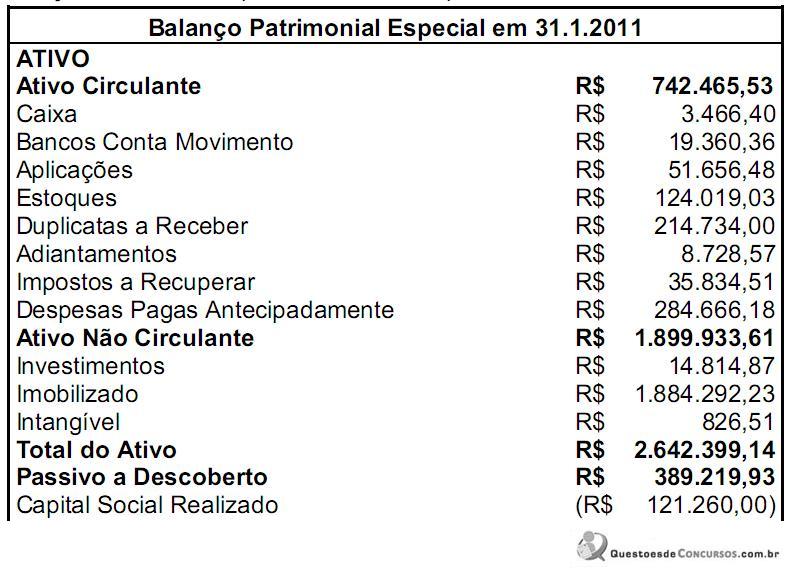

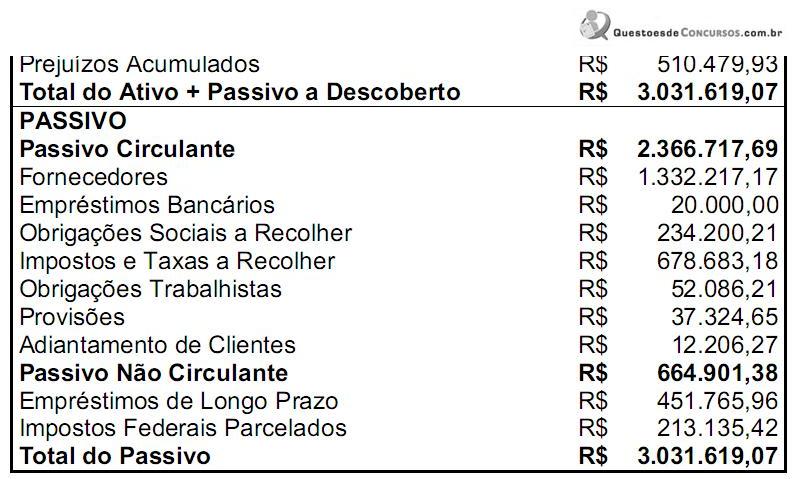

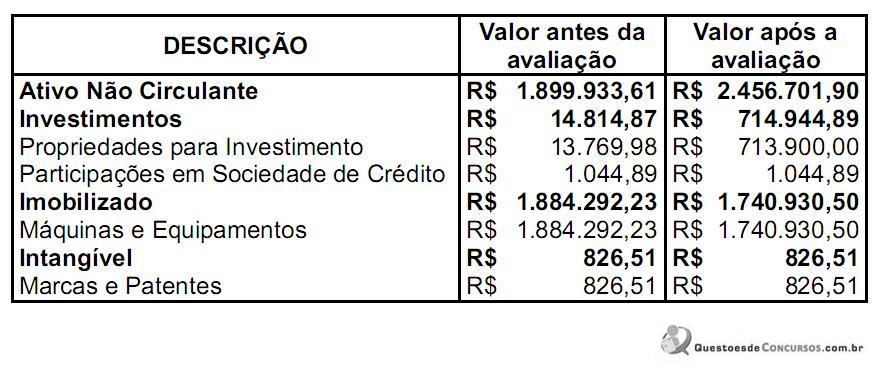

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173356

Contabilidade Geral

A Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos.

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Com base nessa observação, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Estão fora do alcance da Estrutura Conceitual informações financeiras elaboradas para fins exclusivamente fiscais.

( ) Uma qualidade essencial das informações apresentadas nas demonstrações contábeis é que elas sejam prontamente entendidas pelos usuários. Por esta razão, informações sobre assuntos complexos devem ser excluídas por serem de difícil entendimento para usuários que não conheçam as particularidades do negócio.

( ) Regime de Competência e Continuidade são apresentados na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

( ) Compreensibilidade, relevância, confiabilidade e comparabilidade são apresentadas na Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis como pressupostos básicos.

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173354

Contabilidade Geral

A respeito dos Princípios de Contabilidade, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

II. Os ativos avaliados pelo seu valor de liquidação baseiam-se no Princípio da Continuidade, pressupondo que a Entidade continuará em operação no futuro.

III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Está(ao) CERTO(S) apenas o(s) item(ns):

I. A observância dos Princípios de Contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade.

II. Os ativos avaliados pelo seu valor de liquidação baseiam-se no Princípio da Continuidade, pressupondo que a Entidade continuará em operação no futuro.

III. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.

Está(ao) CERTO(S) apenas o(s) item(ns):

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173353

Contabilidade Geral

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

I. Um contabilista iniciante contratou um agenciador de serviços para atuar na captação de clientes. Para cada cliente captado, o agenciador irá receber 1% dos honorários acertados.

II. Em razão de sua aposentadoria, o contabilista transferiu seus contratos de serviço para seu genro, também contabilista. Os clientes foram contatados um a um, por telefone, e se manifestaram de acordo com a mudança.

III. Um perito-contador, indicado pelo juiz para atuar em uma questão relativa a uma dissolução de sociedade, recusou-se a assumir o trabalho por não se achar capacitado.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame

|

CFC - 2011 - CFC - Técnico em Contabilidade |

Q173352

Contabilidade Geral

Um contabilista, em razão do enquadramento de empresa cliente em regime de tributação simplificado, resolve elaborar a escrituração contábil em regime de caixa. A atitude do contabilista:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173351

Contabilidade Geral

Conforme a legislação vigente que regula o exercício profissional, o contabilista poderá ser penalizado por infração legal ao exercício da profissão. Assinale a opção que NÃO corresponde à penalidade ético-disciplinar aplicável.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173350

Contabilidade Geral

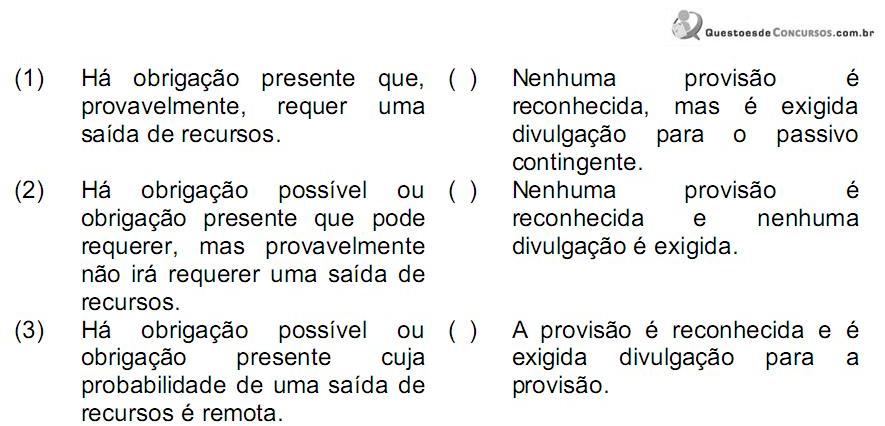

Em relação ao Passivo, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

I. Passivos podem decorrer de obrigações formais ou legalmente exigíveis.

II. Existem obrigações que atendem ao conceito de passivo, mas não são reconhecidas por não ser possível mensurá-las de forma confiável.

III. A extinção de um passivo pode ocorrer mediante a prestação de serviços.

Está(ão) CERTO(S) o(s) item(ns):

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173349

Contabilidade Geral

Presume-se que a entidade não tem a intenção nem a necessidade de entrar em liquidação, nem reduzir materialmente a escala das suas operações; se tal intenção ou necessidade existir, as demonstrações contábeis têm que ser preparadas numa base diferente e, nesse caso, tal base deverá ser divulgada.

A afirmação acima tem por base o Princípio da:

A afirmação acima tem por base o Princípio da:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173348

Contabilidade Geral

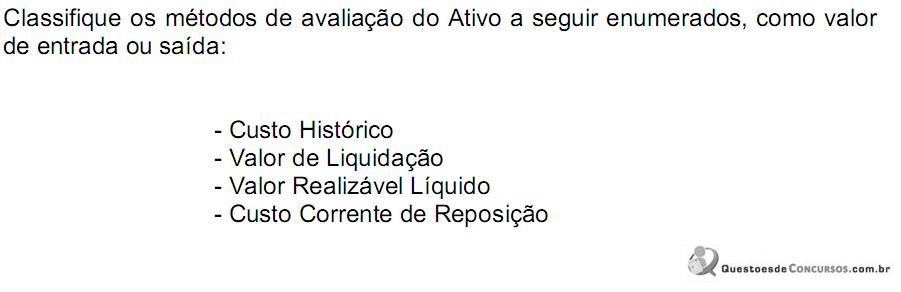

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173347

Estatística

Os preços em reais (R$) para uma amostra de equipamentos de som estão indicados na tabela abaixo.

Com base na amostra, o valor CORRETO da mediana é igual a:

Com base na amostra, o valor CORRETO da mediana é igual a:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173346

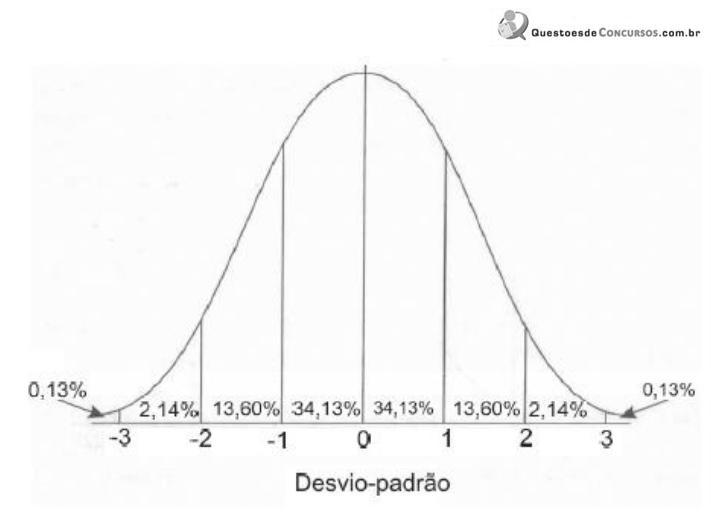

Estatística

A quantidade diária de unidades vendidas do produto X em uma determinada indústria segue uma distribuição normal, com média de 1.000 unidades e desvio padrão de 200 unidades. O gráfico abaixo representa a distribuição normal padrão com média igual a 0 (zero) e desvio-padrão igual a 1 (um), cujas percentagens representam as probabilidades entre os valores de desvio-padrão.

Com base nas informações fornecidas, é CORRETO afirmar que:

Com base nas informações fornecidas, é CORRETO afirmar que:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173345

Estatística

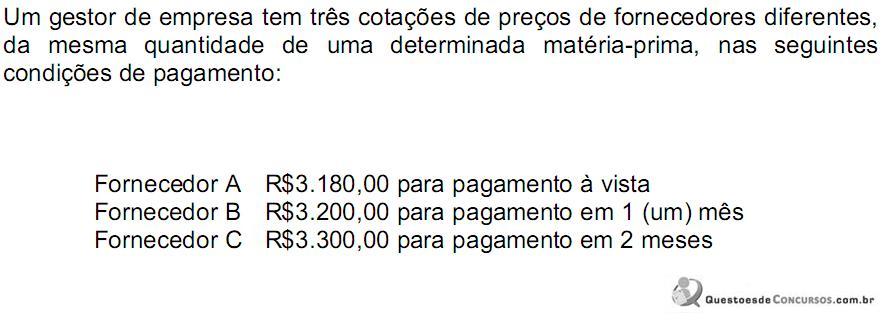

Considerando as condições de pagamento e um custo de oportunidade de 1% (um) ao mês, é mais vantajoso adquirir a matéria-prima:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173344

Matemática Financeira

Um investidor fez uma aplicação financeira a juros compostos com capitalização mensal a uma taxa de juros nominal de 8,7% ao semestre. Ao fim de dois anos e meio, o aumento percentual de seu capital inicial foi de: