Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são,

respectivamente, de:

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Foram identificadas as seguintes atividades relevantes:

Os custos indiretos de manufatura para o mês foram:

Com base nos dados apresentados, assinale a opção que apresenta o custo

total do Produto “A” e do Produto “B”, utilizando o método ABC, respectivamente:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio

dos custos indiretos das garrafas.

Em 31 de dezembro de 2010, um determinado órgão público publicou a seguinte Demonstração de Resultado Econômico:

DEMONSTRAÇÃO DO RESULTADO ECONÔMICO

Receita Econômica dos Serviços Prestados R$ 4.900.000,00

(-) Custos de Execução Diretos (R$ 4.886.000,00)

= Margem Bruta R$ 14.000,00

(-) Custos de Execução Indiretos (R$ 480.000,00)

= Resultado Econômico Apurado (R$ 466.000,00)

Acerca da análise da Demonstração do Resultado Econômico, em conformidade

com a NBC T SP 16.6 e o Manual de Contabilidade Aplicada ao Setor Público,

assinale a opção CORRETA.

Relacione a classe descrita na primeira coluna com exemplos de grupo de

contas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Variação Patrimonial Diminutiva

(2) Variação Patrimonial Aumentativa

(3) Controles da Execução do Planejamento e Orçamento

(4) Controles Devedores

(5) Controles Credores

( ) Tributos e Contribuições, Venda de Mercadorias, Valorização e Ganhos de Ativos, Planejamento Aprovado, Orçamento Aprovado, Inscrição de Restos a Pagar.

( ) Execução dos Atos Potenciais, Execução da Administração Financeira, Execução da Dívida Ativa, Execução dos Riscos Fiscais, Apuração de Custos.

( ) Pessoal e Encargos, Benefícios Previdenciários, Tributos e Contribuições, Uso de Bens, Serviços e Consumo de Capital Fixo.

( ) Atos Potenciais, Administração Financeira, Dívida Ativa, Riscos Fiscais, Custos.

( ) Execução do Planejamento, Execução do Orçamento, Execução de Restos a Pagar.

A sequência CORRETA é:

Com base em um contrato continuado de serviço de manutenção de aparelhos com o fornecimento de peças incluso no mesmo contrato, sem distinção dos objetos de gasto no Setor Público, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma e outros de que a administração pública se serve para a consecução de seus fins.

II. Para a emissão do empenho, deve-se identificar o objeto do gasto, que, no caso, é a prestação de serviços com base no contrato de manutenção de aparelhos, já que não é possível no contrato fazer a distinção entre os objetos de gasto.

III. É desnecessária a emissão de dois empenhos, sendo emitido apenas um na Natureza da Despesa, pois o fornecimento de peças está incluso e não altera o valor do contrato.

A sequência CORRETA é:

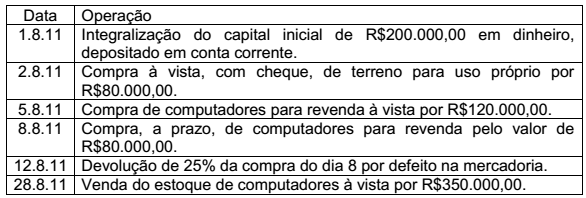

Uma sociedade empresária iniciou suas atividades em 1º de agosto de 2011, tendo realizado as seguintes operações durante o mês:

Em relação ao Balanço Patrimonial elaborado, a partir do registro das

transações, é CORRETO afirmar que o:

Uma sociedade empresária foi constituída em 31.12.2010 com capital de R$100.000,00, dos quais R$10.000,00 foram integralizados em dinheiro naquela data. Em janeiro de 2011, os sócios entregaram mais R$30.000,00 em dinheiro e R$40.000,00 em terrenos. Ainda em janeiro, a sociedade empresária adquiriu mercadorias para revenda por R$32.000,00, metade à vista e metade para pagamento em 30 dias.

Desconsiderando a incidência de tributos e com base nos dados informados, é CORRETO afirmar que, na Demonstração dos Fluxos de Caixa relativa ao mês de janeiro de 2011:

Uma sociedade empresária “A” apresentou em seu Balanço Patrimonial, no grupo de Passivo Circulante, a quantia de R$1.000.000,00 a titulo de Dividendos Propostos e, na Demonstração de Resultado, um Lucro do Período no valor de R$4.000.000,00.

Considerando que uma determinada sociedade investidora “B” participa do

Capital dessa empresa com um percentual de 10% e que apresenta no Ativo

Não Circulante a participação na sociedade “A”, classificada como Investimento

avaliado pelo método de custo, por ser a forma adequada de classificação, o

registro contábil desta mutação patrimonial na investidora “B”, será:

Uma entidade apresentou, em 31.12.2010, os seguintes saldos de contas:

Contas Saldos

Ações de Outras Empresas – para negociação R$2.300,00

Ações em Tesouraria R$500,00

Bancos Conta Movimento R$7.500,00

Caixa R$1.000,00

Capital Social R$26.500,00

Depreciação Acumulada R$11.000,00

Estoque de Mercadoria para Revenda R$6.200,00

Fornecedores – Vencimento em setembro de 2011 R$24.000,00

Imóveis de Uso R$32.500,00

Impostos a Pagar – Vencimento em janeiro de 2011 R$8.000,00

Propriedades para Investimento R$5.000,00

Participação Societária em Empresas Controladas R$17.500,00

Participações Permanentes no Capital de Outras Empresas R$1.500,00

Reserva Legal R$4.500,00

No Balanço Patrimonial, o saldo do grupo Investimentos do Ativo Não Circulante

é igual a:

Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total do custo de aquisição, preço de vendas e gastos com vendas, em 31.12.2010, estão detalhados a seguir:

No Balanço Patrimonial em 31.12.2010, o saldo de Estoque de acordo com a

NBC TG 16 é de:

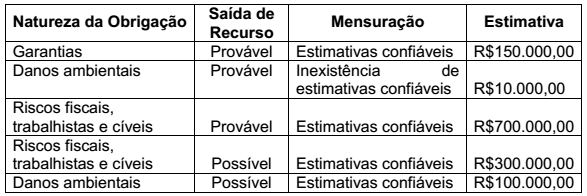

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

Uma empresa industrial possui um Ativo Imobilizado cujo custo histórico é igual a R$50.000,00 e cuja depreciação acumulada equivale a R$12.000,00. A empresa apurou, para esse ativo, um valor justo líquido de despesas de venda de R$10.000,00 e um valor em uso de R$20.000,00.

Com base nos dados informados, considerando a NBC TG 01 – Redução ao Valor Recuperável de Ativos –, o valor a ser registrado como perda por desvalorização do Ativo Imobilizado será de:

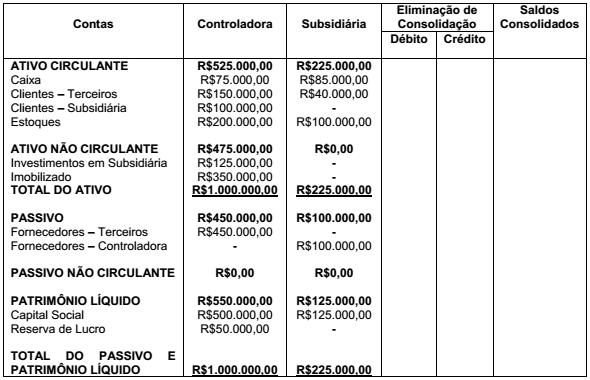

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Uma sociedade empresária que tem como atividade operacional a prestação de serviços registrou as seguintes transações no mês de agosto de 2011.

• Aquisição de peças para reposição no valor de R$10.000,00 para serem utilizadas na prestação de serviços do mês de setembro de 2011.

• Prestação de serviços no valor total de R$80.000,00 para diversos clientes. Para a execução desses serviços, a sociedade utilizou-se de peças que haviam custado R$5.000,00 e o custo total com pessoal totalizou R$25.000,00.

• Pagamento do valor de R$100,00 referente à comissão sobre as vendas do mês de julho de 2011.

• Obtenção de empréstimo bancário no início do mês de agosto de 2011, no valor de R$40.000,00, a ser pago no fim do mês de agosto de 2011 acrescidos de juros de 3% para o período.

• Despesa com o pessoal administrativo no valor de R$1.000,00 a ser pago em setembro de 2011.

• Recebimento do valor de R$60.000,00 referente aos serviços prestados no mês de maio de 2011.

• Pagamento de salários referente à folha do mês de julho de 2011 no valor de R$20.000,00.

Considerando as transações do mês de agosto de 2011, o Resultado do Período apurado é:

Uma indústria de alimentos pagou em 1º de dezembro de 2010 o valor de R$4.800,00 pela contratação de prêmio de seguro dos veículos utilizados para entrega dos produtos vendidos, vigente de dezembro de 2010 a novembro de 2011.

Em janeiro de 2011, o registro contábil correspondente ao gasto com seguros gerou um aumento de:

Acerca das demonstrações contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O recebimento de caixa resultante da venda de Ativo Imobilizado e Intangível é apresentado na Demonstração dos Fluxos de Caixa como atividade operacional.

II. No Balanço Patrimonial, os ativos mantidos com o propósito de serem negociados classificam-se no grupo do Ativo Circulante.

III. Uma empresa que realize uma operação de venda do seu estoque por R$21.000,00, que foi adquirido por R$11.000,00 e que, ainda, tenha incorrido em comissões sobre venda no valor total de R$2.000,00 apresentará na Demonstração do Resultado um Lucro Bruto de R$8.000,00.

Está(ão) certo(s) apenas o(s) item(ns):