Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com as formas de reorganização societária e suas características, relacione a primeira coluna à segunda, em seguida, assinale a opção CORRETA.

(1) Incorporação

(2) Fusão

(3) Cisão

( ) Operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações.

( ) Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes.

( ) Operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações.

A sequência CORRETA é:

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

Uma determinada Sociedade, entendendo que o Controle Orçamentário é uma das etapas fundamentais para o gerenciamento das suas atividades, está motivando os gestores a elaborarem e acompanharem os orçamentos de suas áreas para que eles possam participar efetivamente de todas as etapas orçamentárias.

Os itens a seguir apresentam justificativas que a Controladoria, na função de gerenciamento do sistema de informações gerenciais, poderia apresentar para reforçar o intuito da organização.

Com relação às alternativas que poderiam ser utilizadas pela controladoria como argumentos, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A elaboração do orçamento e o controle orçamentário proporcionam informações e condições para que os gestores da estrutura organizacional da entidade possam entender os resultados obtidos, conhecer as variações favoráveis e desfavoráveis dos eventos em comparação com o que foi previsto.

II. A elaboração do orçamento e o controle orçamentário têm como objetivo proporcionar informações e condições para que os gestores da estrutura organizacional da entidade possam buscar e encontrar os culpados pelos desvios, contribuindo para identificar o perfil operacional de seus recursos humanos.

III. A elaboração do orçamento e o controle orçamentário permitem que os gestores tenham condições de questionar as variações em termos de causa e efeito e permite reprogramar o planejamento da entidade.

Estão certos os itens:

Relacione a base de mensuração na primeira coluna com a descrição respectiva na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Custo Histórico

(2) Custo Corrente

(3) Valor de Realização ou Liquidação

( ) Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa que teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data do balanço.

( ) Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa que poderiam ser obtidos pela venda em uma forma ordenada.

A sequência CORRETA é:

Com relação ao comportamento dos peritos contadores, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um perito-contador nomeado pelo juiz dirigiu ao juiz petição, no prazo legal, justificando que não poderia realizar a perícia, por ter sido empregado de uma das partes, há menos de 6 meses.

II. Um perito-contador, nomeado em juízo para atuar em uma questão relativa a uma dissolução de sociedade, após constatar que não dispunha dos recursos humanos e materiais em sua estrutura profissional para assumir o encargo, informou verbalmente ao juiz que iria aceitar o trabalho, mas que não teria condições de cumprir com os prazos estabelecidos.

III. Um perito-contador assistente, convidado por uma das partes, ao tomar conhecimento de que a parte contrária era seu amigo íntimo, além de compadre, comunicou sua recusa, devidamente justificada por escrito, com cópia ao juízo.

Nas três situações acima descritas, o comportamento do perito está de acordo com o disposto na NBC PP 01 – Perito Contábil, que estabelece procedimentos inerentes à atuação do contador na condição de perito, nos itens:

De acordo com a NBC TP 01 – Perícia Contábil, os procedimentos de perícia contábil visam fundamentar as conclusões que serão levadas ao laudo pericial contábil ou parecer pericial contábil e abrangem, total ou parcialmente, segundo a natureza e a complexidade da matéria, exame, vistoria, indagação, investigação, arbitramento, mensuração, avaliação e certificação.

Relacione procedimentos de perícia contábil na primeira coluna com a respectiva descrição na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Exame

(2) Vistoria

(3) Arbitramento

(4) Certificação

( ) Ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

( ) Determinação de valores ou a solução de controvérsia por critério técnico-científico.

( ) Análise de livros, registros das transações e documentos.

( ) Diligência que objetiva a verificação e a constatação de situação, coisa ou fato, de forma circunstancial.

A sequência CORRETA é:

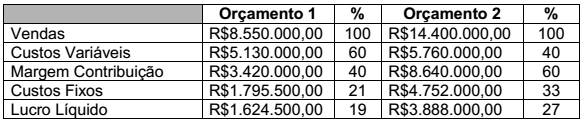

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários,

são, respectivamente:

Relacione o Indicador Econômico Financeiro descrito na primeira coluna com exemplos de indicadores na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Indicadores de Capacidade de Pagamento

(2) Indicadores de Atividade

(3) Indicadores de Rentabilidade

( ) Liquidez Corrente, Liquidez Seca, Liquidez Imediata, Liquidez Geral e Endividamento.

( ) Prazo Médio de Recebimento, Prazo Médio de Pagamento, Giro de Estoques, Giro do Ativo Total.

( ) Margem Operacional sobre Vendas, Margem Líquida sobre Vendas, Rentabilidade do Ativo Total e Rentabilidade do Patrimônio Líquido.

A sequência CORRETA é:

Uma empresa possui as seguintes informações extraídas de seu Balancete de Verificação em 30 de junho de 2011, em milhões de reais:

Em relação à variação do Capital Circulante Líquido da empresa, no primeiro

semestre de 2011, assinale a opção CORRETA.

De acordo com a terminologia de custos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação de equipamentos que são utilizados em mais de um produto é classificada como custos indiretos de fabricação.

II. Quando uma indústria produz apenas um produto, não existe alocação de custos indiretos de fabricação.

III. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção são incluídos como custo do período.

IV. O critério PEPS pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

V. De acordo com o critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período.

A sequência CORRETA é: