Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q245132

Contabilidade Geral

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional:

Q245131

Contabilidade Geral

Em relação ao valor depreciável e ao período de depreciação, conforme a NBC TG 27 – Ativo Imobilizado, é INCORRETO afirmar que:

Q245130

Contabilidade Geral

De acordo com a NBC TG 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, classifique as situações a seguir em: erro de período anterior, mudança na política contábil ou mudança na estimativa contábil, conforme seja o caso.

I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos.

II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente.

III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção.

A sequência CORRETA é:

I. Em 28.3.2009, uma empresa adquiriu um equipamento e, a partir de um estudo, estabeleceu que a vida útil deste bem seria de 8 anos. Ao fazer a revisão das demonstrações contábeis do ano de 2010, para publicação, verificou-se que o responsável pelo controle do sistema de patrimônio imobilizou o bem e atribuiu a vida útil de 10 anos.

II. De acordo com a NBC TG 16, os estoques devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor. Suponha que esta norma seja alterada e passe a determinar que os estoques devam ser mensurados pelo custo de aquisição corrigido monetariamente.

III. Uma determinada empresa adotou, até a data de elaboração das demonstrações contábeis de 31.12.2010, o método de depreciação baseada na vida útil estimada dos bens. Em 2011, a empresa elaborou um estudo alterando o seu processo produtivo e definiu que determinadas máquinas deveriam ser substituídas após a produção de um determinado volume de produção, alterando, desta forma, o padrão para depreciação destas máquinas, que passaram a ser depreciadas de acordo com o volume de produção.

A sequência CORRETA é:

Q245129

Contabilidade de Custos

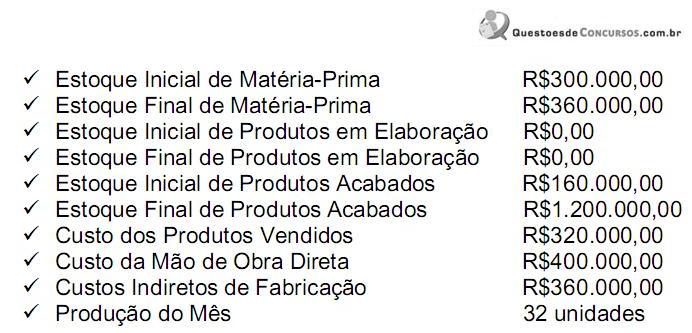

Observe os dados a seguir de uma empresa industrial.

Com base nos dados acima, calcule o custo unitário de produção do período e o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção CORRETA.

Com base nos dados acima, calcule o custo unitário de produção do período e o custo de aquisição da matéria-prima no mês e, em seguida, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245128

Contabilidade de Custos

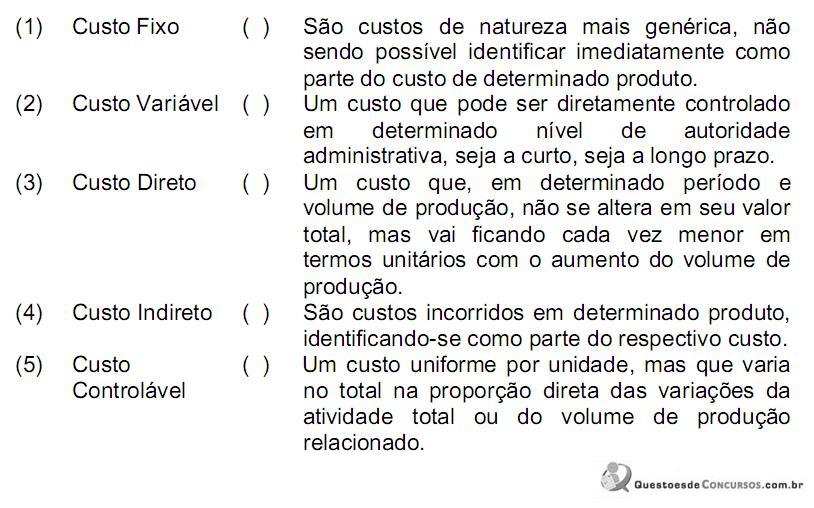

Relacione o tipo de custo descrito na primeira coluna com os conceitos na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q245127

Contabilidade de Custos

Uma sociedade industrial tem custos diretos com salários de funcionários no montante de R$22,00 por hora. Os encargos sociais totais representam 35% de cada hora trabalhada.

Os custos da mão de obra direta de cada produto são, respectivamente:

Os custos da mão de obra direta de cada produto são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245126

Contabilidade de Custos

Em fevereiro de 2012 o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos.

O custo da matéria-prima consumida nesse período é de:

O custo da matéria-prima consumida nesse período é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245125

Contabilidade de Custos

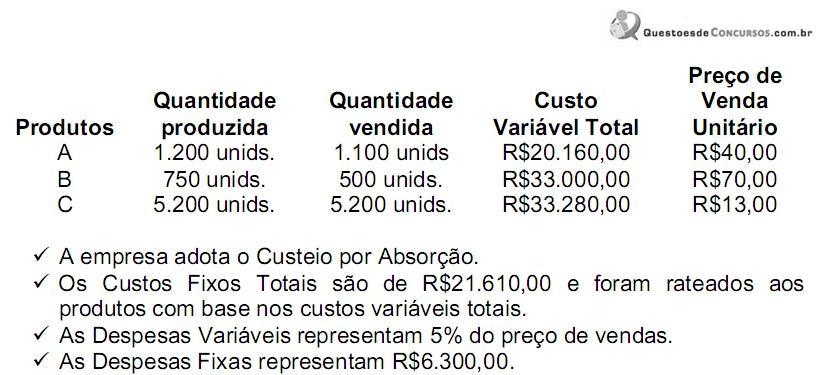

Uma indústria apresenta aos seus analistas de custos as seguintes informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Q245124

Contabilidade Geral

Uma sociedade industrial, em um momento do mês em curso, possui o seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

Q245123

Contabilidade de Custos

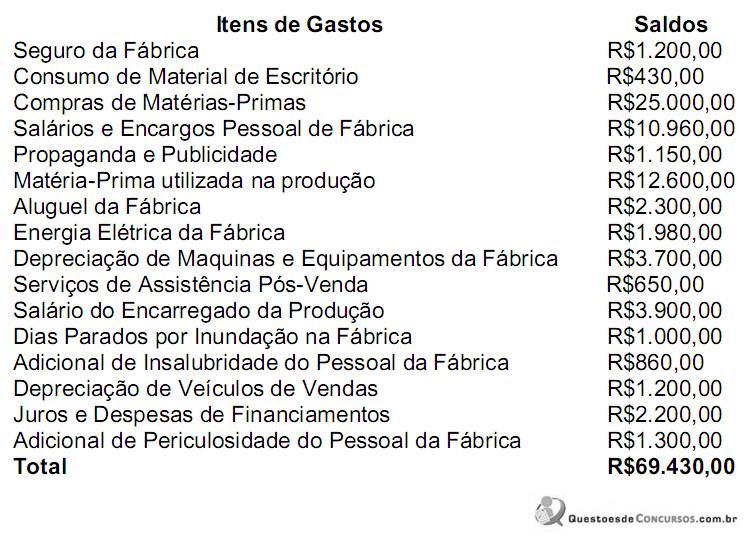

Uma indústria, que utiliza todos os seus equipamentos para a elaboração de três produtos distintos, em seu último relatório, apresentava, entre outros, as seguintes contas:

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Comissões de Vendedores - R$7.250,00 Depreciação de Máquinas e Equipamentos da Unidade Fabril - R$ 3.450,00 FGTS sobre Mão de Obra da Produção - R$3.000,00 Mão de Obra da Produção - R$31.200,00 Depreciação dos demais Bens da Área Administrativa - R$ 850,00 Salários da Área Administrativa - R$18.300,00 Matéria-Prima Consumida - R$68.700,00 Mão de Obra – Supervisão e Movimentação da Unidade Fabril - R$5.900,00 Previdência Social sobre Mão de Obra da Unidade Fabril - R$9.800,00

No conjunto de contas de resultado acima, o total de custos e de despesas, são respectivamente:

Q245122

Contabilidade de Custos

Relacione a terminologia da primeira coluna com os exemplos descritos na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Q245121

Contabilidade Geral

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e aberturas de itens divulgados nas demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas Explicativas.

Está(ão) CORRETO(S) o(s) item(ns):

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245120

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período.

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245119

Contabilidade Geral

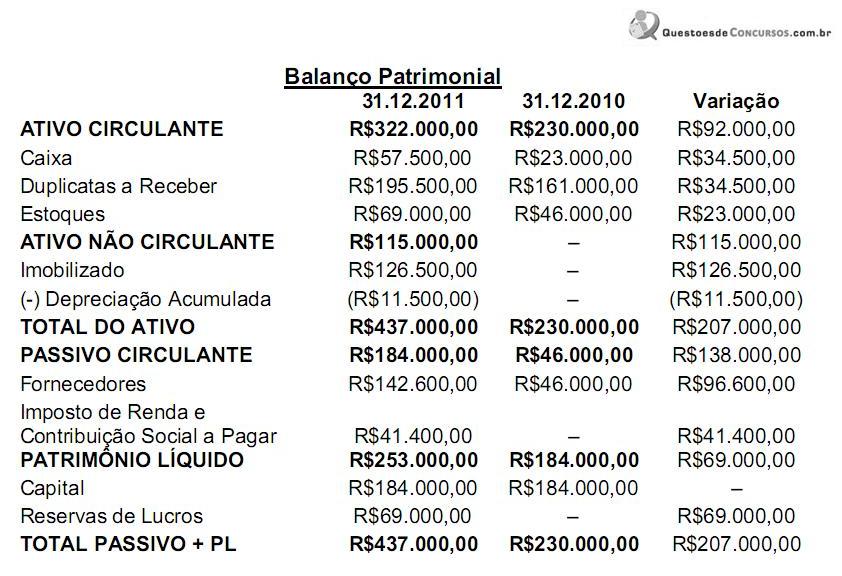

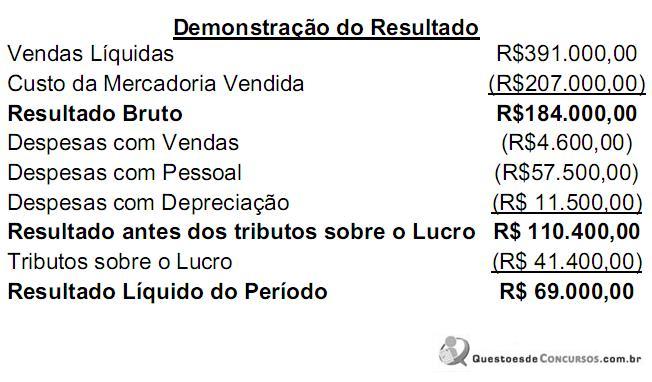

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Q245118

Contabilidade Geral

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Q245117

Contabilidade Geral

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00.

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Q245116

Contabilidade Geral

Com relação à determinação da vida útil de um ativo imobilizado, analise os fatores descritos nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

I. Uso esperado do ativo que é avaliado com base na capacidade ou produção física esperadas do ativo.

II. Desgaste físico normal esperado, que depende de fatores operacionais, tais como o número de turnos durante os quais o ativo será usado, o programa de reparos e manutenção, bem como, o cuidado e a manutenção do ativo enquanto estiver ocioso.

III. Prazos de vida útil divulgados pela Receita Federal do Brasil.

IV. Obsolescência técnica ou comercial proveniente de mudanças ou melhorias na produção, ou de mudança na demanda do mercado para o produto ou serviço derivado do ativo.

V. Limites legais ou semelhantes no uso do ativo, tais como as datas de término dos contratos de arrendamento mercantil relativos ao ativo.

De acordo com a NBC TG 27 – Ativo Imobilizado, são fatores a serem considerados na determinação da vida útil de um ativo imobilizado para fins de apuração do montante da depreciação aqueles apresentados nos itens:

Q245115

Contabilidade Geral

Uma sociedade empresária adquiriu mercadorias para revenda por R$14.000,00. Neste valor estão incluídos os impostos recuperáveis no montante de R$2.000,00 e o frete de R$1.500,00. Em razão de atraso na entrega, foi negociado com o fornecedor um abatimento de R$200,00.

O valor a ser registrado em Estoques é de:

O valor a ser registrado em Estoques é de:

Q245114

Contabilidade Geral

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Q245113

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.