Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245173

Auditoria

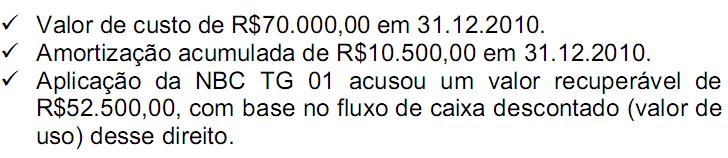

Durante um trabalho de auditoria foram detectadas as seguintes informações sobre a concessão de uma linha de ônibus:

A posição do auditor independente em relação a esse ativo intangível é de:

A posição do auditor independente em relação a esse ativo intangível é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245172

Auditoria

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e do seu Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para fornecer uma base para a identificação e avaliação de riscos de distorção relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

No processo de avaliação dos riscos, o auditor deve seguir os seguintes procedimentos, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245171

Análise de Balanços

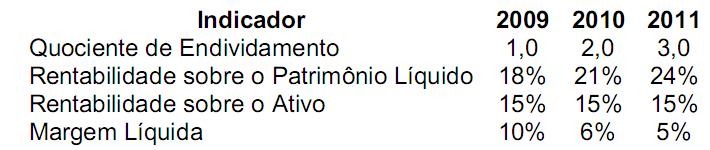

Uma sociedade empresária apresentou os seguintes indicadores nos últimos três exercícios:

A partir da análise dos indicadores, é CORRETO afirmar que:

A partir da análise dos indicadores, é CORRETO afirmar que:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245170

Contabilidade de Custos

Uma empresa industrial estabeleceu os seguintes padrões de custos diretos por unidade:

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Em determinado período, foram produzidos 10.000 produtos, com os seguintes custos reais:

Em relação aos custos apurados no período e variações do custo real em comparação ao custo padrão, assinale a opção INCORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245169

Análise de Balanços

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial de 2011 e 2010:

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245168

Contabilidade de Custos

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano.

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245166

Contabilidade de Custos

Uma indústria apresenta o custo padrão necessário para comprar, cortar e beneficiar uma tora de madeira.

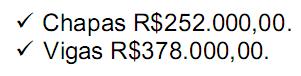

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Do processo inicial, sairão dois produtos, partindo desses custos conjuntos: chapas de madeira e vigas de madeira. Os valores de venda estimados desses dois produtos são os seguintes:

Os custos adicionais para venda das chapas são estimados em R$50.000,00 e para venda das vigas em R$112.000,00.

Considerando o valor das vendas dos produtos finais como base de rateio e considerando os custos conjuntos das chapas de madeira e das vigas de madeira, as margens líquidas em percentual de cada produto são, respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245165

Contabilidade de Custos

De acordo com a Terminologia de Custos, julgue os itens abaixo, como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

I. Gargalo compreende um ponto da estrutura organizacional ou um recurso que limita as atividades operacionais.

II. Margem de Segurança Operacional corresponde à quantidade de produtos ou receitas que uma empresa opera abaixo do ponto de equilíbrio.

III. Produção em Série é um sistema produtivo no qual as empresas necessitam de um pedido formal do cliente. Os produtos não são padronizados, sendo produzidos de acordo com as características pedidas pelos clientes.

IV. Rateio de Custo é a alocação dos custos aos objetos de custeio tendo por base um critério de rateio previamente definido.

V. Sistema de Acumulação de Custos por Processo é o sistema de acumulação de custos utilizados pelas empresas que trabalham em produção em série. Consiste em acumular os custos em uma conta representativa de um centro de custos e dividi-los pela produção equivalente para obter o custo de uma unidade de produto.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245164

Contabilidade Pública

De acordo com a NBC TSP 16.1 e a NBC TSP 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações.

As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245163

Contabilidade Pública

Uma entidade pública pretende adquirir um veículo e quer analisar qual o efeito da depreciação, usando o método das cotas constantes e o método da soma dos dígitos. O valor bruto contábil é R$52.000,00; foi determinado o valor residual de R$12.000,00 e valor depreciável de R$40.000,00. A vida útil do bem é de 5 anos, conforme a política da entidade. A taxa de depreciação será calculada anualmente para efeito de decisão.

Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245162

Contabilidade Pública

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245161

Contabilidade Pública

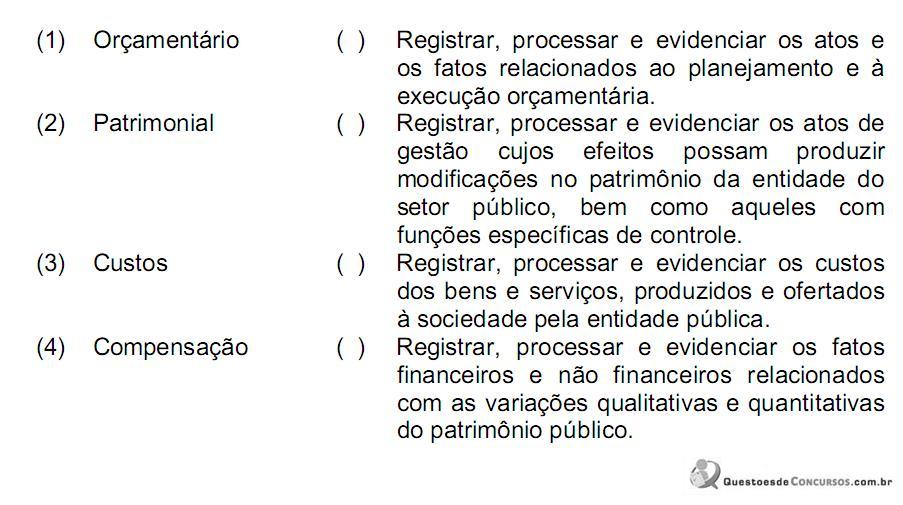

Relacione os subsistemas de informações da Contabilidade Aplicada ao Setor Público descritas na primeira coluna com os seus objetivos na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245160

Contabilidade Geral

A Sociedade Investidora A adquiriu 100% do Capital da Sociedade Investida B, por R$1.000.000,00 pagos em dinheiro. Na data da aquisição, o valor líquido dos ativos identificáveis adquiridos e dos passivos assumidos da Sociedade Investida B, mensurados de acordo com a NBC TG 15 – Combinações de Negócios, somava R$1.200.000,00. Na mesma data, o saldo contábil do Patrimônio Líquido da Sociedade Investida B era de R$800.000,00.

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Como resultado desta combinação de negócios, a Sociedade Investidora A deverá registrar:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245159

Contabilidade Geral

Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245158

Contabilidade Geral

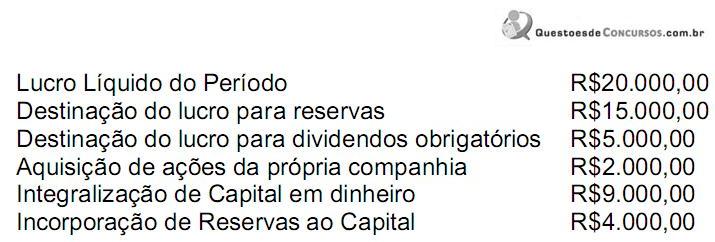

Uma sociedade empresária, cujo Patrimônio Líquido no início do período somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em seu Patrimônio Líquido:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245157

Contabilidade Geral

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a.

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245156

Contabilidade Geral

Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de R$100.000,00, com incidência de imposto de renda na fonte à alíquota de 1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

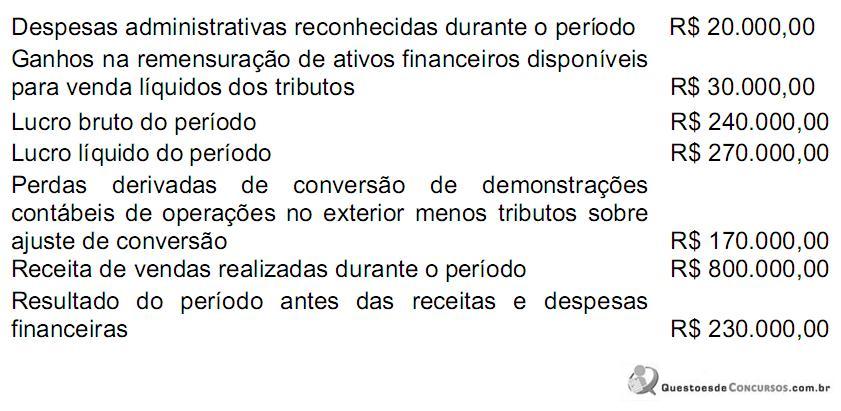

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245154

Contabilidade Geral

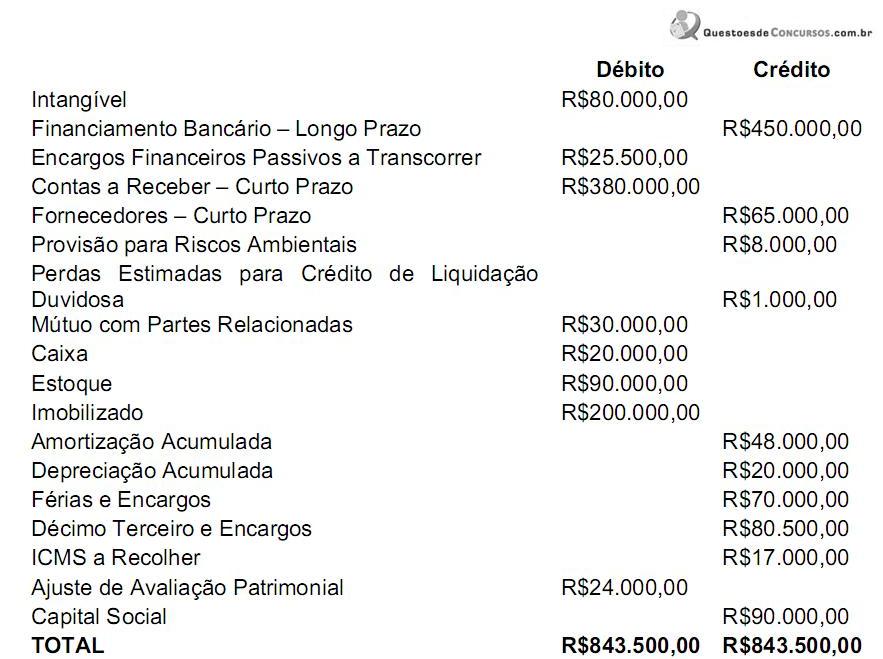

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245153

Contabilidade Geral

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta: