Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245194

Português

Quanto ao emprego dos sinais de pontuação no texto, identifique o item VERDADEIRO, de acordo com a norma culta da língua portuguesa.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245193

Português

Considerando que o texto contém exemplos da linguagem informal, julgue os itens a seguir.

I. – colocação do pronome átono em relação ao verbo (“Chama-se”, na linha 10, “se me informar”, na linha 23, ou “como me ensinou o João Pádua”, na linha 28)

II. – ocorrência de palavras no diminutivo (“sinalzinho”, na linha 2, “bonitinho”, na linha 18, e “correntinhas”, na linha 19)

III. – uso de expressões da fala (“em tudo que é razão social de firma ou companhia.”, na linha 7, e “Essa não, João!”, nas linhas 12-13)

IV. – o emprego de palavras como “desconcertante”, na linha 1, e “avalanche”, na linha 29.

O item VERDADEIRO é:

I. – colocação do pronome átono em relação ao verbo (“Chama-se”, na linha 10, “se me informar”, na linha 23, ou “como me ensinou o João Pádua”, na linha 28)

II. – ocorrência de palavras no diminutivo (“sinalzinho”, na linha 2, “bonitinho”, na linha 18, e “correntinhas”, na linha 19)

III. – uso de expressões da fala (“em tudo que é razão social de firma ou companhia.”, na linha 7, e “Essa não, João!”, nas linhas 12-13)

IV. – o emprego de palavras como “desconcertante”, na linha 1, e “avalanche”, na linha 29.

O item VERDADEIRO é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245192

Português

Com base no texto, é INCORRETO afirmar que:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245191

Matemática Financeira

Uma sociedade empresária obteve, em 1º.9.2011, um empréstimo de R$120.000,00, com juros simples de 12% a.a. Os juros serão pagos semestralmente.

O valor registrado em despesa financeira até 31.12.2011 é de:

O valor registrado em despesa financeira até 31.12.2011 é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245190

Contabilidade Geral

Uma sociedade empresária possui na sua carteira de duplicatas a receber um total de R$800.000,00 vencíveis em 3 meses. A empresa resolve realizar uma operação de desconto em uma instituição financeira contratada, com uma taxa de desconto racional de 2% ao mês. Na data da operação, a sociedade deverá classificar no Passivo o valor do desconto racional ou desconto por dentro como Encargo Financeiro a Transcorrer.

O valor do desconto é:

O valor do desconto é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245189

Contabilidade Geral

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, quando a provisão a ser mensurada envolve uma grande população de itens, a obrigação pode ser estimada utilizando o método estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os clientes estão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente, dentro dos primeiros seis meses, após a compra. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00. Se forem detectados defeitos maiores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência passada da entidade e as expectativas futuras indicam que, para o próximo ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de Estimativa pelo Valor Esperado é de:

Uma sociedade empresária vende bens com uma garantia segundo a qual os clientes estão cobertos pelo custo da reparação de qualquer defeito de fabricação que se tornar evidente, dentro dos primeiros seis meses, após a compra. Se forem detectados defeitos menores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00. Se forem detectados defeitos maiores em todos os produtos vendidos, a entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência passada da entidade e as expectativas futuras indicam que, para o próximo ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de Estimativa pelo Valor Esperado é de:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245188

Contabilidade Geral

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.º 803/96, e alterações posteriores, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É dever do profissional da Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional da Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional da Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

Estão CORRETOS os itens:

I. É dever do profissional da Contabilidade comunicar ao CRC a mudança de seu domicílio ou endereço e da organização contábil de sua responsabilidade, bem como a ocorrência de outros fatos necessários ao controle e fiscalização profissional.

II. Se substituído em suas funções, é dever do profissional da Contabilidade informar ao substituto sobre fatos que devam chegar ao conhecimento desse, a fim de habilitá-lo para o bom desempenho das funções a serem exercidas.

III. São deveres do profissional da Contabilidade, entre outros, cumprir os Programas Obrigatórios de Educação Continuada estabelecidos pelo Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício profissional.

Estão CORRETOS os itens:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245187

Contabilidade Geral

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC.

Diante desse, fato é CORRETO afirmar que o CRC:

Diante desse, fato é CORRETO afirmar que o CRC:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245186

Contabilidade Geral

Conforme o Código de Ética Profissional do Contador, aprovado pela Resolução CFC no 803/96 e alterações posteriores, no que se refere ao desempenho das funções do profissional da Contabilidade, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida assinale a opção CORRETA.

I. É vedado ao profissional da Contabilidade não revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

II. É vedado ao profissional da Contabilidade emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles.

III. É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou deturpando o exato teor de documentos, bem como fornecendo falsas informações ou elaborando peças contábeis inidôneas.

IV. É vedado ao profissional da Contabilidade não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de Contabilidade, depois de regularmente notificado.

A sequência CORRETA é:

I. É vedado ao profissional da Contabilidade não revelar negociação confidenciada pelo cliente ou empregador para acordo ou transação que, comprovadamente, tenha tido conhecimento.

II. É vedado ao profissional da Contabilidade emitir referência que identifique o cliente ou empregador, com quebra de sigilo profissional, em publicação em que haja menção a trabalho que tenha realizado ou orientado, salvo quando autorizado por eles.

III. É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé de cliente, empregador ou de terceiros, alterando ou deturpando o exato teor de documentos, bem como fornecendo falsas informações ou elaborando peças contábeis inidôneas.

IV. É vedado ao profissional da Contabilidade não cumprir, no prazo estabelecido, determinação dos Conselhos Regionais de Contabilidade, depois de regularmente notificado.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245185

Direito do Trabalho

É vedado à empresa demitir o empregado sindicalizado a partir do:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245184

Direito do Trabalho

O aviso prévio de que trata o Capítulo VI do Título IV da Consolidação das Leis do Trabalho – CLT, aprovada pelo Decreto-Lei no 5.452, de 1o de maio de 1943 e alterações posteriores, poderá perfazer um total de até:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245183

Contabilidade Geral

Admita-se a hipótese de que o Governo federal publicou, em 11.11.2011 um Decreto alterando o Imposto sobre Produtos Industrializados – IPI de um determinado produto. Considerando o princípio da anterioridade, insculpido no Art.150 da Constituição Federal, pode-se afirmar que o:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245181

Contabilidade Geral

Aproveitando o desconto fornecido para pagamento antecipado do imposto em cota única, uma sociedade empresária efetuou, em janeiro de 2012, o pagamento do Imposto sobre Veículos Automotores – IPVA incidente sobre os veículos de sua propriedade e relativo ao ano de 2012. Os veículos são utilizados para entregas das mercadorias vendidas aos clientes. O registro do imposto pago foi efetuado a débito de conta de despesa a parcela relativa ao mês de janeiro, e a débito de conta de ativo o montante relativo aos demais meses.

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

De acordo com a Resolução CFC n.º 750/93, o princípio que justifica o registro descrito de apenas uma parcela do valor pago em conta de despesa é o Princípio da:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245180

Contabilidade Pública

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245179

Auditoria

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão.

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245178

Auditoria

O laudo pericial contábil e o parecer pericial contábil, de acordo com a NBC TP 01 – Perícia Contábil, devem conter em sua estrutura os seguintes itens, EXCETO:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245177

Auditoria

De acordo com NBC TP 01 – Perícia Contábil, o planejamento deve ser elaborado com base nos quesitos e/ou no objeto da perícia.

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Em relação aos objetivos do planejamento da pericia, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

( ) Conhecer o objeto da perícia, a fim de permitir a adoção de procedimentos que conduzam à revelação da verdade, a qual subsidiará o juízo, o árbitro ou o interessado a tomar a decisão a respeito da lide.

( ) Definir a natureza, a oportunidade e a extensão dos exames a serem realizados, em consonância com o objeto da perícia, os termos constantes da nomeação, dos quesitos ou da proposta de honorários oferecida pelo Perito.

( ) Estabelecer condições para que o trabalho seja cumprido no prazo estabelecido.

( ) Identificar a legislação aplicável ao objeto da perícia.

( ) Identificar fatos que possam vir a ser importantes para a solução da demanda de forma que não passem despercebidos ou não recebam a atenção necessária.

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245176

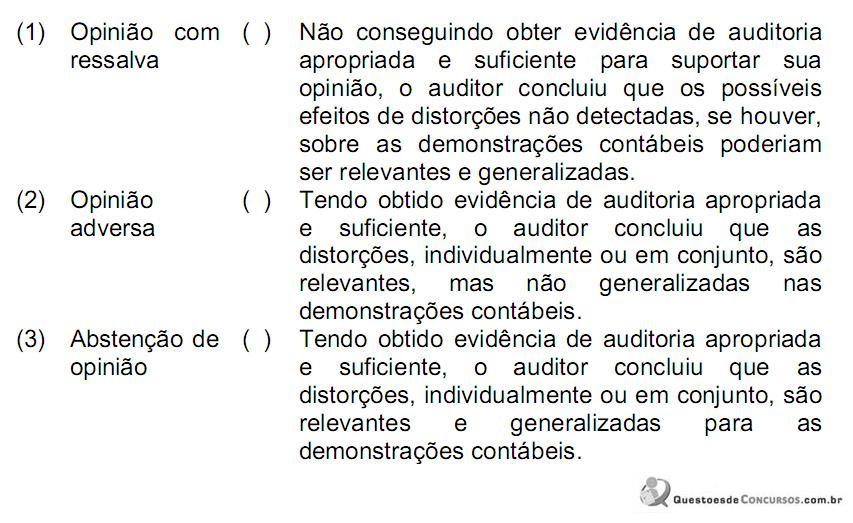

Auditoria

Relacione os tipos de opinião modificada, a ser expressa pelo auditor independente, constantes da primeira coluna, com as circunstâncias descritas na segunda coluna:

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245175

Auditoria

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs.

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245174

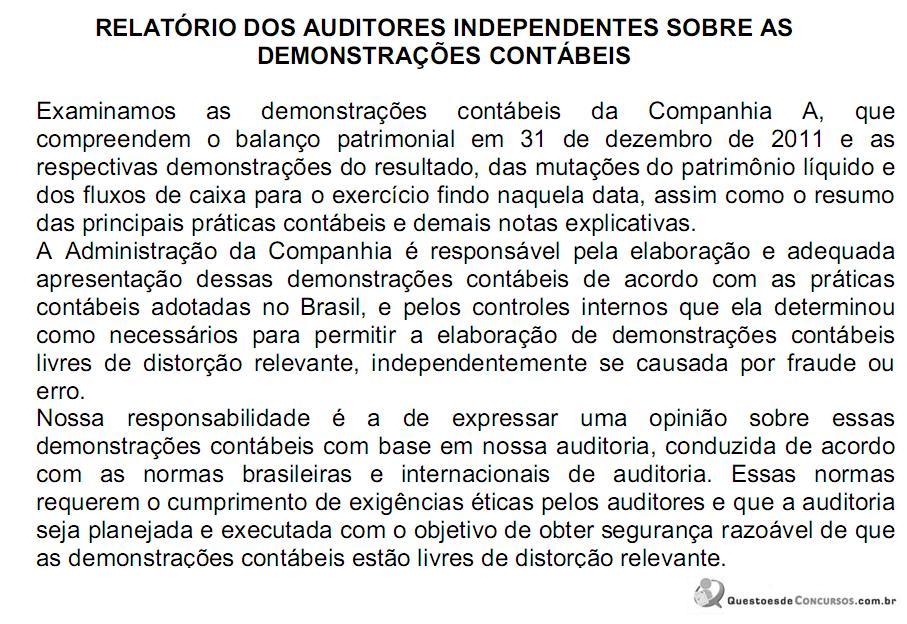

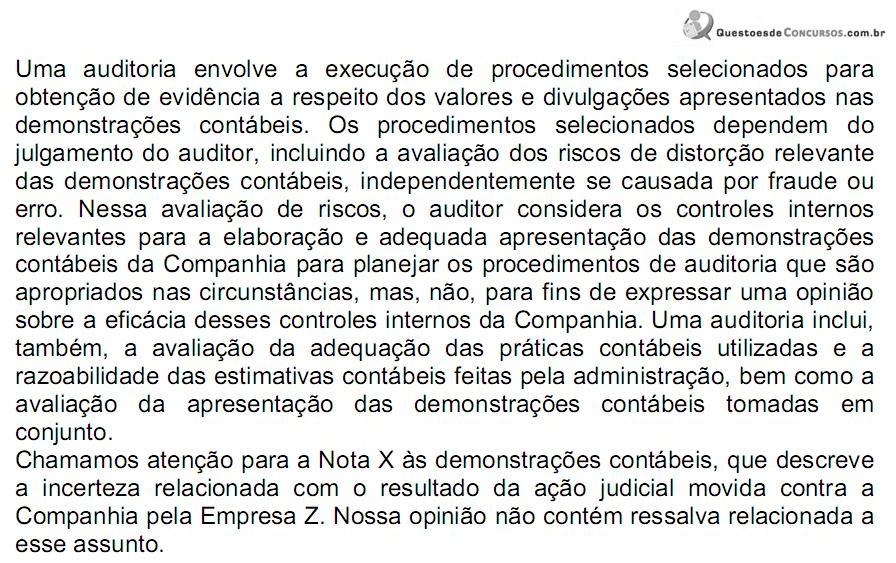

Auditoria

O relatório dos auditores independentes sobre as demonstrações contábeis de uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte redação:

O relatório de auditoria acima é um relatório:

O relatório de auditoria acima é um relatório: