Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q426909

Contabilidade de Custos

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento de produção envia para a contabilidade os seguintes dados da produção:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Q426907

Contabilidade Geral

Uma empresa encerrou o seu Balanço Patrimonial em 31.12.2013, com os saldos a seguir:

CONTAS SALDOS

Adiantamento a Fornecedores R$688.000,00

Aluguéis a Pagar R$265.000,00

Aluguéis a Receber R$186.000,00

Caixa e Equivalente de Caixa R$413.000,00

Capital Subscrito R$675.000,00

Clientes – Curto Prazo R$563.000,00

Fornecedores – Curto Prazo R$525.000,00

Edifícios de Uso R$500.000,00

Empréstimo Exigível a Curto Prazo R$185.000,00

Estoques R$437.000,00

Financiamento Exigível a Longo Prazo R$750.000,00

Imposto de Renda a Recolher R$19.000,00

Contribuições a Recolher R$112.000,00

Máquinas e Equipamentos de Uso R$450.000,00

Reservas de Capital R$260.000,00

Reservas de Lucros R$187.000,00

Salários a Pagar R$191.000,00

Terreno de Uso R$250.000,00

Títulos a Pagar a Curto Prazo R$443.000,00

Veículos de Uso R$125.000,00

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

CONTAS SALDOS

Adiantamento a Fornecedores R$688.000,00

Aluguéis a Pagar R$265.000,00

Aluguéis a Receber R$186.000,00

Caixa e Equivalente de Caixa R$413.000,00

Capital Subscrito R$675.000,00

Clientes – Curto Prazo R$563.000,00

Fornecedores – Curto Prazo R$525.000,00

Edifícios de Uso R$500.000,00

Empréstimo Exigível a Curto Prazo R$185.000,00

Estoques R$437.000,00

Financiamento Exigível a Longo Prazo R$750.000,00

Imposto de Renda a Recolher R$19.000,00

Contribuições a Recolher R$112.000,00

Máquinas e Equipamentos de Uso R$450.000,00

Reservas de Capital R$260.000,00

Reservas de Lucros R$187.000,00

Salários a Pagar R$191.000,00

Terreno de Uso R$250.000,00

Títulos a Pagar a Curto Prazo R$443.000,00

Veículos de Uso R$125.000,00

O total do Ativo Circulante e do Passivo Circulante, respectivamente, foi de:

Q426906

Contabilidade Geral

Uma sociedade empresária adquiriu uma máquina por R$120.000,00, em 1º.7.2012. A máquina foi instalada e colocada em condições de funcionamento no dia 1º.1.2013. A vida útil é de 10 anos, não há valor residual e a depreciação é calculada pelo método linear.

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Com base nessas informações, a depreciação acumulada do bem em 28.2.2014 é de:

Q426905

Contabilidade Geral

Assinale a opção que apresenta a situação que retrata um lançamento contábil capaz de gerar um aumento no Ativo e no Passivo.

Q426904

Contabilidade Geral

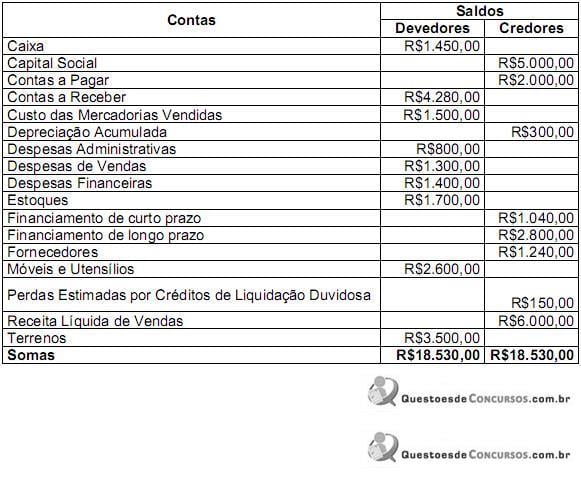

Uma sociedade empresária apresentou o seu balancete de verificação levantado em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima, assinale a opção que apresenta o Lucro Líquido do Período.

Com base exclusivamente nos saldos apresentados no balancete acima, assinale a opção que apresenta o Lucro Líquido do Período.

Q426903

Contabilidade Geral

Uma sociedade empresária que atua na prestação de serviços de transporte de cargas adquiriu um caminhão para uso em suas atividades normais, no valor de R$ 90.000,00, para ser pago em 3 anos, com parcelas fixas anuais de R$ 40.000,00 e nelas inclusos os juros contratados.

Com base nos dados acima, o lançamento contábil na data da aquisição do bem:

Com base nos dados acima, o lançamento contábil na data da aquisição do bem:

Q426896

Contabilidade Geral

A respeito dos critérios de reconhecimento de provisões, conforme o estabelecido na NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, jugue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

I. Uma entidade do setor de petróleo causa contaminação e opera em um país onde não há legislação ambiental. Entretanto, a entidade possui uma política ambiental amplamente divulgada, na qual ela assume a limpeza de toda a contaminação que causa. A entidade tem um histórico de honrar essa política publicada e é possível estimar, confiavelmente, os gastos com a limpeza de toda a contaminação causada.

II. Em 12 de dezembro de 2013, o conselho da entidade decidiu encerrar as atividades de uma divisão. Os gastos com o encerramento das atividades foram estimados em R$1.000.000,00, e esta estimativa é confiável. Antes do fechamento do balanço de 31 de dezembro de 2013, a decisão não havia sido comunicada a qualquer um dos afetados por ela e nenhuma outra providência havia sido tomada para implementar a decisão.

III. Uma loja de varejo tem a política de reembolsar compras de clientes insatisfeitos, mesmo que não haja obrigação legal para isso. Sua política de efetuar reembolso é amplamente conhecida. Com base no histórico anterior, é possível mensurar, confiavelmente, o montante dos reembolsos a serem efetuados.

Devem ser objeto de constituição de provisão as situações descritas nos itens:

Q426895

Contabilidade Geral

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e da respectiva destinação, era de R$188.000,00, assim distribuído:

‣ Capital Social R$150.000,00

‣ Reserva de Ágio na Emissão de Ações R$2.000,00

‣ Reserva Legal R$26.000,00

‣ Reserva Estatutária R$10.000,00

De acordo com a Lei no 6.404/76, o valor a ser registrado em Reserva Legal como destinação do lucro líquido apurado em 2013, é de:

‣ Capital Social R$150.000,00

‣ Reserva de Ágio na Emissão de Ações R$2.000,00

‣ Reserva Legal R$26.000,00

‣ Reserva Estatutária R$10.000,00

De acordo com a Lei no 6.404/76, o valor a ser registrado em Reserva Legal como destinação do lucro líquido apurado em 2013, é de:

Q426893

Contabilidade Geral

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades, adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram feitas as seguintes aquisições:

Data Quantidade Total da Nota Fiscal Impostos Recuperáveis

2.12.2013 100 R$2.400,00 R$528,00

23.12.2013 50 R$1.300,00 R$286,00

23.12.2013 60 R$1.400,00 R$308,00

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Data Quantidade Total da Nota Fiscal Impostos Recuperáveis

2.12.2013 100 R$2.400,00 R$528,00

23.12.2013 50 R$1.300,00 R$286,00

23.12.2013 60 R$1.400,00 R$308,00

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em dezembro de 2013 foi de:

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Q426890

Contabilidade Geral

Uma sociedade empresária mantém no seu estoque de produtos para venda as mercadorias A, B e C. Os valores totais de custo de aquisição, preço de vendas e previsão de gastos com vendas, para fins de cálculo do Valor Realizável Líquido, na posição de 31.12.2013, estão detalhados a seguir:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Mercadoria Custo de Aquisição Preço de Venda Gastos com Vendas

A R$ 420,00 R$ 500,00 R$ 100,00

B R$ 650,00 R$ 900,00 R$ 130,00

C R$ 900,00 R$ 850,00 R$ 170,00

Considerando o que determina a NBC TG 16 (R1) - Estoques, o saldo da conta Estoques de Mercadorias em 31.12.2013 será de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426859

Português

A propósito dos fatos gramaticais identificados no texto, julgue os itens a seguir.

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

I. Sigla é a “redução literal [...] baseada nas letras iniciais de cada um ou de alguns dos componentes do intitulativo a que se referirem”, estando corretas as grafias das formas “Fiesp”, “Code” e “FGV”, nos dois primeiros parágrafos.

II. A palavra “bem-vindo” (l.13) admite, no contexto, as opções benvindo e bem vindo, escritas segundo o padrão gráfico de bendito e bem educado.

III. Na linha 18, “Porque” inicia período e a grafia deveria ser Por que.

IV. A palavra “cidade-sede” (l.34) é composta por justaposição indicada pelo hífen e tem sentido de “cidade que é sede”.

Estão CORRETOS apenas os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426858

Português

Com base no texto, identifique o item INCORRETO.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426857

Português

De acordo com o texto, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426856

Auditoria

De acordo com a NBC TP 01 – Perícia Contábil, a execução da perícia, quando incluir a utilização de equipe técnica, deve ser realizada sob a orientação e supervisão do:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426855

Auditoria

De acordo com a NBC PP 01 – Perito Contábil, relacione os tipos de impedimentos apresentados na primeira coluna com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Impedimento legal

(2) Impedimento técnico-científico

(3) Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

(1) Impedimento legal

(2) Impedimento técnico-científico

(3) Suspeição

( ) Ser herdeiro presuntivo ou donatário de alguma das partes ou dos seus cônjuges.

( ) Tiver mantido, nos últimos dois anos, ou mantenha com alguma das partes ou seus procuradores, relação de trabalho como empregado.

( ) A matéria em litígio não ser de sua especialidade.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426854

Auditoria

Texto associado

Uma sociedade empresária optante pelo lucro presumido, em 31.1.2014, apresentou um faturamento com vendas de mercadorias de R$15.000,00 e venda de serviços no valor de R$10.000,00, cujo faturamento incidiu os seguintes imposto: IRPJ, CSLL, PIS, COFINS, ICMS e ISSQN.

Em um processo civil, foi apresentada uma planilha de cálculo devidamente auditada relativa aos tributos líquidos.

Em um processo civil, foi apresentada uma planilha de cálculo devidamente auditada relativa aos tributos líquidos.

Nos tributos já estavam excluídos suas compensações de créditos e não tinham sidos pagos até 31.1.2014.

De acordo com os valores apresentados e informações adicionais, julgue os itens com os quesitos apresentados pelo juiz e as respostas apresentadas pelo perito contador nomeado para o caso e assinale a opção CORRETA.

I. Pode o Sr. Perito informar se o valor do IRPJ a pagar está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que não foram computados o valor do IRPJ referente à venda de mercadorias.

II. Pode o Sr. Perito informar se o valor da COFINS a recolher está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que não foram computados os valores da COFINS referente à venda de serviços.

III. Pode o Sr. Perito informar se o valor do ICMS a pagar está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que foi computado corretamente o valor do ISSQN sobre venda de serviços.

Está(ão) certo(s) o(s) item(ns):

I. Pode o Sr. Perito informar se o valor do IRPJ a pagar está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que não foram computados o valor do IRPJ referente à venda de mercadorias.

II. Pode o Sr. Perito informar se o valor da COFINS a recolher está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que não foram computados os valores da COFINS referente à venda de serviços.

III. Pode o Sr. Perito informar se o valor do ICMS a pagar está apresentado de acordo com o faturamento total em 31.1.2014? Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no Passivo Circulante, verifica-se que foi computado corretamente o valor do ISSQN sobre venda de serviços.

Está(ão) certo(s) o(s) item(ns):

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426853

Auditoria

Considerando os procedimentos de confirmação externa para obtenção de evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

I. Diante da falta de resposta para um pedido de confirmação positiva, a auditoria deverá executar procedimentos alternativos para obter evidências de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de evidência de auditoria deverão ser avaliados, podendo existir a possibilidade de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação de uma informação que permita a validação de um saldo contábil será desconsiderada em qualquer hipótese.

Estão certos os itens:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426852

Auditoria

De acordo com a NBC TA 705 – Modificações na Opinião do Auditor Independente, o auditor deve emitir uma Opinião Adversa quando:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426851

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação à Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens:

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas sobre os riscos identificados de distorção relevante decorrente de fraude, por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita de fraudes identificada durante a auditoria.

Estão certos os itens: