Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807961

Contabilidade Geral

Com relação à ITG 1000 - Modelo Contábil para Microempresa e Empresa de

Pequeno Porte, identifique nos itens abaixo o(s) elemento(s) que deve(m) constar,

obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I. Declaração explícita e não reservada em conformidade com a ITG 1000. II. Descrição resumida das operações da entidade e suas principais atividades. III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis. IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

I. Declaração explícita e não reservada em conformidade com a ITG 1000. II. Descrição resumida das operações da entidade e suas principais atividades. III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis. IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807960

Contabilidade Geral

De acordo com a NBC TG 26 (R1) - Apresentação das Demonstrações Contábeis,

são exemplos de informações apresentadas na Demonstração do Resultado

Abrangente, EXCETO:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 2° Exame |

Q807959

Contabilidade Geral

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às

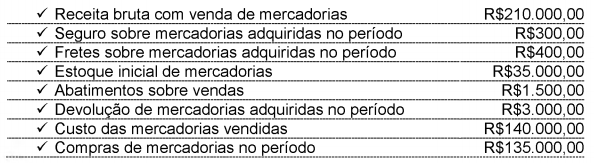

operações com mercadorias:

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

Considerando-se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

Q479203

Português

A propósito das relações entre sentido e pontuação, assinale a opção INCORRETA.

Q479202

Português

O texto é marcado pelo humorismo. Os itens a seguir contêm exemplos disso, EXCETO:

Q479201

Português

Segundo o autor:

Q479200

Contabilidade Geral

De acordo com a NBC TG 26 (R1) Apresentação das Demonstrações Contábeis, assinale a opção INCORRETA.

Q479199

Contabilidade Geral

De acordo com a NBC TG 28 (R1) Propriedade para Investimento, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. No reconhecimento inicial, a propriedade para investimento deve ser mensurada pelo seu custo, que inclui os custos de transação.

II. As propriedades para investimento avaliadas pelo método do custo e não classificadas como mantidas para a venda estão sujeitas a cálculo e registro contábil de Depreciação Acumulada, de acordo com os requisitos da NBC TG 27 (R1) Ativo Imobilizado.

III. Se a entidade tiver previamente mensurado a propriedade para investimento pelo valor justo, ela poderá passar a mensurar tal propriedade pelo método do custo, caso os preços do mercado se tornem menos prontamente disponíveis.

A sequência CORRETA é:

I. No reconhecimento inicial, a propriedade para investimento deve ser mensurada pelo seu custo, que inclui os custos de transação.

II. As propriedades para investimento avaliadas pelo método do custo e não classificadas como mantidas para a venda estão sujeitas a cálculo e registro contábil de Depreciação Acumulada, de acordo com os requisitos da NBC TG 27 (R1) Ativo Imobilizado.

III. Se a entidade tiver previamente mensurado a propriedade para investimento pelo valor justo, ela poderá passar a mensurar tal propriedade pelo método do custo, caso os preços do mercado se tornem menos prontamente disponíveis.

A sequência CORRETA é:

Q479198

Contabilidade Geral

De acordo com o que estabelece a NBC TG 16 (R1) Estoques, a respeito do custo dos estoques, é CORRETO afirmar que:

Q479197

Contabilidade Geral

Uma indústria vendeu, a prazo, e entregou, em 2.1.2014, produtos, no montante de R$645.000,00. No dia 31.1.2014, recebeu 50% e o restante, no dia 28.2.2014.

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

A mesma empresa incorreu em custos de vendas e despesas no montante de R$348.000,00, dos quais 50% foram pagos à vista e o restante, no dia 13.2.2014.

Observando-se o Princípio da Competência e desconsiderando-se o ajuste a valor presente, o resultado dessa operação foi um lucro de:

Q479196

Contabilidade Geral

Na Resolução CFC no 750/93 o enunciado "Refere ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas'' está relacionado ao Princípio:

Q479195

Contabilidade Geral

Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor residual e a vida útil desses bens.

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

De acordo com a NBC TG 1000 Contabilidade para Pequenas e Médias Empresas, uma mudança no valor residual, no método de depreciação ou na vida útil de um bem classificado como ativo imobilizado deve ser tratada como:

Q479194

Contabilidade de Custos

Em relação às variações do custo histórico previstas na Resolução CFC n.º 750/93, considerando-se o Princípio da Continuidade, assinale a opção CORRETA.

Q479193

Contabilidade Geral

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

Q479192

Contabilidade Geral

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos de Contabilidade, o órgão originalmente competente para conhecer, processar e julgar controvérsias relacionadas aos Conselhos de Contabilidade é:

Q479191

Contabilidade Geral

De acordo com o que determina a NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. A necessidade de se cumprir o princípio do sigilo profissional encerra-se após cinco anos, contados a partir do término das relações entre o profissional da Contabilidade e seu cliente ou empregador.

II. O profissional da Contabilidade deve tomar as providências adequadas para assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do profissional da Contabilidade.

III. O profissional da Contabilidade deve manter o sigilo das informações obtidas no exercício profissional, inclusive no ambiente social, e permanecer alerta à possibilidade de divulgação involuntária de informações sigilosas de seus clientes, a familiares.

Está(ão) certo(s) o(s) item(ns):

I. A necessidade de se cumprir o princípio do sigilo profissional encerra-se após cinco anos, contados a partir do término das relações entre o profissional da Contabilidade e seu cliente ou empregador.

II. O profissional da Contabilidade deve tomar as providências adequadas para assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do profissional da Contabilidade.

III. O profissional da Contabilidade deve manter o sigilo das informações obtidas no exercício profissional, inclusive no ambiente social, e permanecer alerta à possibilidade de divulgação involuntária de informações sigilosas de seus clientes, a familiares.

Está(ão) certo(s) o(s) item(ns):

Q479190

Contabilidade Geral

Um profissional da Contabilidade '' A'' foi contratado para a execução de um trabalho contábil especializado. Por ser um trabalho extenso, o profissional ''A'' repassou uma grande parte dos serviços para um profissional ''B'' de reconhecida competência na mesma especialidade. No ano seguinte, em virtude de um problema relevante ocorrido no trabalho realizado, o cliente cobrou a responsabilidade do profissional ''A''Porém, esse profissional ''A'' negou sua responsabilidade, alegando que os trabalhos foram realizados pelo profissional,''B'' que elaborou e assinou os documentos.

De acordo com o Código de Ética Profissional do Contador, a atitude do profissional ''A'' , contratado pelo cliente, quanto à responsabilidade, foi:

De acordo com o Código de Ética Profissional do Contador, a atitude do profissional ''A'' , contratado pelo cliente, quanto à responsabilidade, foi:

Q479189

Contabilidade Geral

Com base na NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade, relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade deve cumprir, apresentadas na primeira coluna, com as situações descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

A sequência CORRETA é:

(1) Integridade

(2) Objetividade

(3) Comportamento profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito de interesse ou influência indevida de outros afetem o julgamento profissional ou de negócio.

A sequência CORRETA é:

Q479188

Matemática Financeira

Um título de renda fixa, com prazo de dois anos, garante pagamentos de juros de R$600,00, ao final de cada ano, e resgate de R$5.000,00, no vencimento do título.

Considerando-se uma taxa de juros compostos de 10% ao ano, o valor presente do título é igual a:

Considerando-se uma taxa de juros compostos de 10% ao ano, o valor presente do título é igual a:

Q479187

Matemática Financeira

Texto associado

Um comprador está estudando duas alternativas para a compra de uma máquina. A primeira alternativa é adquirir a máquina à vista, ao preço de R$3.807,73; a segunda alternativa é adquirir a máquina a prazo, em quatro parcelas mensais de R$1.000,00, sem entrada.

Utilize os dados informados na tabela acima e, em seguida, assinale a opção CORRETA.