Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma Sociedade Empresária assina um contrato de longo prazo, para a construção de um navio. O preço atual do navio é de R$390.000,00, e o custo estimado da obra é de R$285.000,00. No primeiro ano, a Sociedade Empresária incorre em custos, no valor de R$67.500,00, diretamente vinculados à produção do navio.

Com base nos dados apresentados e considerando-se a NBC TG 30 – Receitas e a NBC TG 17 – Contratos de Construção, especificamente, Método da Percentagem Completada, o valor do Lucro Bruto a ser apresentado pela empresa no primeiro ano é de:

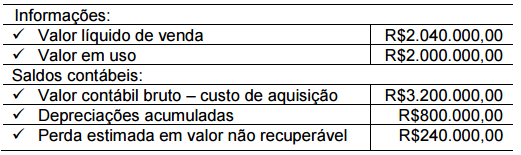

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado, identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução ao valor recuperável complementar a ser reconhecida no resultado, ao final do período de 2014, é de:

A NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis estabelece que as notas explicativas devem apresentar informação acerca das políticas contábeis específicas utilizadas na elaboração das demonstrações contábeis.

Acerca desse assunto, assinale a opção que apresenta o exemplo de divulgação de política contábil aplicada aos estoques que contemple apenas os requisitos de divulgação, de acordo com as Normas Brasileiras de Contabilidade.

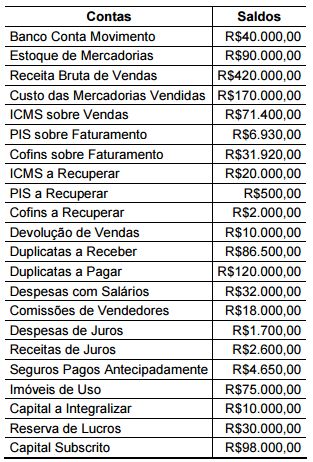

Uma Sociedade Empresária apresentou os seguintes dados que foram extraídos de sua contabilidade:

A movimentação do estoque é composta por compras e baixa por vendas. Todas as compras foram efetuadas a prazo. A movimentação de fornecedores corresponde à contrapartida de compras e pagamentos. A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Com base nos dados apresentados, o caixa consumido para pagamento de fornecedores é de:

Em relação à Demonstração das Mutações do Patrimônio Líquido – DMPL, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A Demonstração das Mutações do Patrimônio Líquido – DMPL é uma demonstração de apresentação obrigatória pela Lei das Sociedades por Ações.

II. A Demonstração das Mutações do Patrimônio Líquido – DMPL poderá substituir a Demonstração de Lucros e Prejuízos Acumulados – DLPA, pois as informações apresentadas na DLPA fazem parte da DMPL.

III. A Demonstração das Mutações do Patrimônio Líquido – DMPL evidencia quais contas sofreram alterações e os respectivos montantes, que deram origem às transformações ocorridas no Patrimônio Líquido.

IV. A Demonstração das Mutações do Patrimônio Líquido – DMPL deve evidenciar apenas as alterações ocorridas no Patrimônio Líquido relativas à parte dos acionistas não controladores.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou, em 31.12.2014, os saldos, abaixo,

extraídos do Balancete de Verificação.

Com base nos dados apresentados e desconsiderando-se os tributos

sobre o lucro, o Resultado Líquido do período é de:

NÃO é considerado exemplo de salvaguarda às ameaças acima relacionadas:

Ao analisar tais definições, assinale a opção CORRETA.