Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

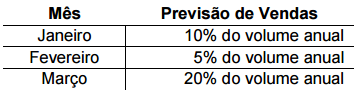

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais: ✔ Preço de venda unitário: R$30,00 ✔ Tributos incidentes sobre as vendas: 20% ✔ Previsão de devolução de vendas: 5% ao mês ✔ Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

Leia atentamente o texto a seguir.

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise. Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

Para apurar o custo de produção, adota-se o Custeio por Absorção. No início do mês de setembro de 2016, a Indústria recebe uma proposta para adquirir 600 peças semiacabadas da Indústria “B” a um custo de R$850,00 por unidade, e mais um frete de R$40,00 por unidade. Para processar e acabar esse lote adquirido da Indústria “B”, em vez de produzir integralmente o lote de peças internamente, a Indústria “A” incorreria nos seguintes custos:

Diante das informações apresentadas, assinale a alternativa CORRETA.

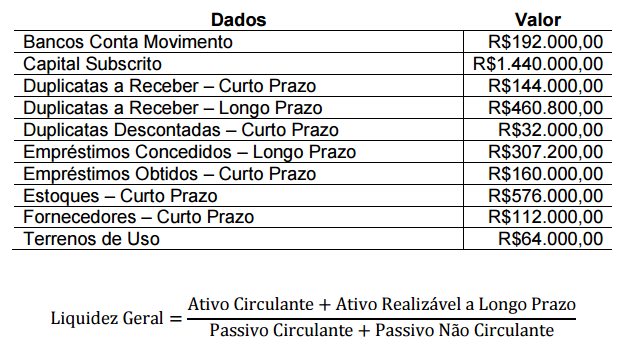

Considerando-se apenas os dados apresentados, é CORRETO afirmar que o Índice de Liquidez Geral é de, aproximadamente:

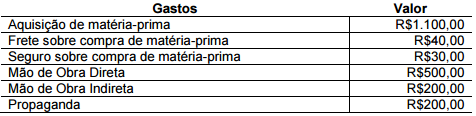

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das 200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o

saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

Observações sobre os eventos: ✔A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis. ✔Os gastos com frete e seguro foram realizados para que a matériaprima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos. ✔Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta. ✔No início do período, a Indústria não possuía estoque de nenhum tipo. ✔A propaganda foi contratada e realizada durante o período. ✔A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante

apenas das informações apresentadas, o valor do Estoque de

Produtos Acabados, em 31.12.2015, é de:

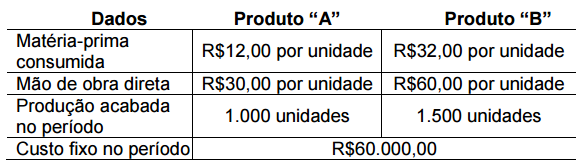

Uma Indústria fabrica dois produtos, denominados “A” e “B”, e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

✔Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida. ✔Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo

unitário de produção do produto “A” é de:

Informações: ✔ As colheitadeiras foram adquiridas e estavam disponível para uso na mesma data; o valor residual do grupo de colheitadeiras é de R$200.000,00 e a vida útil prevista é de 10 anos. ✔ A partir de 1º.1.2016, essas colheitadeiras passaram a ser classificadas no grupo Ativo Não Circulante Mantido para Venda, pois foram desativadas em função da aquisição de outras colheitadeiras mais modernas. ✔ Em 1º.1.2016, o valor justo menos as despesas de venda das antigas colheitadeiras foi estimado em R$1.500.000,00. ✔ Em 31.3.2016, as colheitadeiras antigas foram vendidas por R$1.300.000,00 à vista.

Considerando-se as informações apresentadas e a NBC TG 31 (R3) –

ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO

DESCONTINUADA, na venda das colheitadeiras a Sociedade

Empresária apresentou: