Questões de Concurso

Para cfc

Foram encontradas 5.133 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma Sociedade Empresária adquiriu, à vista, mercadorias para revenda. O valor total da Nota Fiscal, emitida pelo fornecedor, foi de R$200.000,00. Neste valor estão incluídos R$34.000,00 referentes a ICMS a recuperar.

Adicionalmente, pagou R$1.500,00, referentes ao transporte das mercadorias até o seu estabelecimento, sem incidência de ICMS na transação de frete.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, o lançamento contábil que representa adequadamente o reconhecimento da transação é:

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

✓ Integralização em dinheiro mediante depósito bancário: R$300.000,00

✓ Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

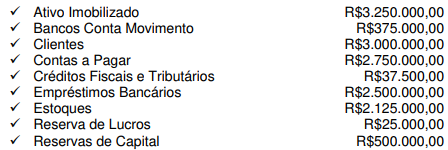

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do

Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

✓ Despesa de dezembro de 2016, paga em janeiro de 2017 R$34.000,00

✓ Despesa de janeiro de 2017, paga em dezembro de 2016 R$48.000,00

✓ Despesa de dezembro de 2016, paga em dezembro de 2016 R$74.000,00

✓ Receita de dezembro de 2016, recebida em janeiro de 2017 R$99.000,00

✓ Receita de janeiro de 2017, recebida em dezembro de 2016 R$84.000,00

✓ Receita de dezembro de 2016, recebida em dezembro de 2016 R$39.000,00

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA

ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO,

a Sociedade Empresária apurou, no mês de dezembro de

2016:

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, os elementos diretamente relacionados com a mensuração da posição patrimonial e financeira são os ativos, os passivos e o patrimônio líquido.

Considerando-se essa afirmativa, julgue os itens relativos aos ativos, passivos e ao patrimônio líquido como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a alternativa CORRETA.

I. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.

II. Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos.

III. Patrimônio Líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos.

A sequência CORRETA é:

Leia o texto a seguir, sobre o qual versam a questão.

O primeiro parágrafo do editorial do jornal Folha de S.Paulo Profissionais domésticos traz a seguinte tese: “Faltou pouco para essa categoria receber equiparação completa com todos os outros trabalhadores do país”.

Assinale a alternativa cujo trecho destacado ratifica a posição do jornal.

Leia o texto a seguir, sobre o qual versam a questão.

Todas as alternativas a seguir trazem alterados trechos do editorial Profissionais domésticos.

Assinale a alternativa cuja modificação provocou sentido diferente daquele original.

De acordo com a NBC PP 01 – PERITO CONTÁBIL, a respeito de suspeição e impedimento legal, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O perito do juízo ou assistente deve declarar-se suspeito quando, após nomeado ou contratado, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, dessa maneira, comprometer o resultado do seu trabalho em relação à decisão.

II. O perito deve declarar-se suspeito apenas nos casos previstos da NBC PP 01 – PERITO CONTÁBIL, não sendo possível declarar-se suspeito por motivo íntimo.

III. São exemplos de casos de suspeição a que está sujeito o perito do juízo: ser amigo íntimo ou inimigo capital de qualquer das partes.

A sequência CORRETA é:

De acordo com a NBC TP 01 – PERÍCIA CONTÁBIL, no que tange ao trabalho pericial, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O planejamento da perícia é a etapa do trabalho pericial que antecede as diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia.

II. O laudo pericial contábil e o parecer técnico-contábil são documentos escritos, nos quais os peritos devem registrar, de forma abrangente, o conteúdo da perícia e particularizar os aspectos e as minudências que envolvam o seu objeto e as buscas de elementos de prova necessários para a conclusão do seu trabalho.

III. Indagação é o instrumento por meio do qual o perito solicita documentos, coisas, dados e informações necessárias à elaboração do laudo pericial contábil e do parecer técnico-contábil.

A sequência CORRETA é:

De acordo com a NBC TA 530 – AMOSTRAGEM EM AUDITORIA, em relação ao efeito de alguns fatores no tamanho da amostra para testes de detalhes, julgue os itens a seguir como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Quanto mais o auditor confia em outros procedimentos substantivos para reduzir a um nível aceitável o risco de detecção relacionado com uma população em particular, mais segurança o auditor precisa da amostragem e, portanto, maior deve ser o tamanho da amostra.

II. Quanto maior for o valor da distorção que o auditor espera encontrar na população, maior deve ser o tamanho da amostra para se fazer uma estimativa razoável do valor real de distorção na população.

III. Quanto menor for a distorção tolerável, maior precisa ser o tamanho da amostra.

A sequência CORRETA é:

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais.

Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados.

Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946.

Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

Considerando-se a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE sobre os princípios éticos, julgue as atitudes do Profissional da Contabilidade como adequadas ou inadequadas nas situações hipotéticas apresentadas e, em seguida, assinale a opção CORRETA.

I. Um Profissional da Contabilidade com mais de trinta anos de experiência foi convidado pelo Sindicato dos Funcionários de uma empresa a emitir parecer a respeito da situação econômico-financeira dessa empresa. Após análise das Demonstrações Contábeis, o profissional constatou que a empresa apresenta fortes indícios de descontinuidade. Mas, por conhecer a empresa e manter laços de amizade com seus administradores, atestou, em seu parecer, que a empresa irá manter-se em operação por um futuro previsível.

II. Um Profissional da Contabilidade, ao executar uma assessoria para recuperação de uma empresa, obteve informações sobre o processo de fabricação de um produto com baixíssima rentabilidade. Um especialista no produto, que tem intenção de instalar uma outra indústria, perguntou sobre o segredo do processo de fabricação. O Profissional da Contabilidade se recusou a compartilhar tal informação, bloqueou qualquer contato do especialista, mas compartilhou as informações, sobre o produto e sobre o especialista, com outros amigos contadores.

Considerando-se as situações hipotéticas apresentadas e os princípios

éticos constantes na NBC PG 100 – APLICAÇÃO GERAL AOS

PROFISSIONAIS DA CONTABILIDADE, a atitude do Profissional da

Contabilidade foi:

Uma Sociedade Empresária comercializa equipamentos de informática.

Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade.

Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor.

Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas.

Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Segundo o proprietário:

As estimativas de perdas previstas no conjunto normativo, assim como a redução ao Valor Realizável Líquido, Redução ao Valor Recuperável e com Créditos de Liquidação Duvidosa não são dívidas, ou seja, não serão pagas, e refletem apenas reduções nos benefícios dos ativos, o que interessa apenas a mim, especificamente.

Considero ainda inadequado o seu reconhecimento no resultado, pois será reduzido o lucro ou o prejuízo aumentado, pois o Fisco não admite a sua dedutibilidade.

Afinal, sou o proprietário e o Gestor, portanto, como usuário principal, minhas necessidades é que devem ser atendidas.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade:

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados.

Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados.

Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de R$20.000.000,00, já trazidos a valor presente.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que: