Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774685

Contabilidade Pública

De acordo com a Lei no 4.320/64, assinale a alternativa

que classifica corretamente a despesa que o contador de

uma entidade publica deverá realizar para despesas com

serviços em regime de programação especial.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774684

Direito Financeiro

Se verificado, _________________________, que a realização da receita poderá não comportar o cumprimento das

metas de resultado primário ou nominal estabelecidas

no Anexo de Metas Fiscais, os Poderes e o Ministério

Público promoverão, por ato próprio e nos montantes

necessários, nos trinta dias subsequentes, limitação de

empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias.

De acordo com a LC no 101/2000, assinale a alternativa que preenche corretamente a lacuna do texto.

De acordo com a LC no 101/2000, assinale a alternativa que preenche corretamente a lacuna do texto.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774683

Administração Financeira e Orçamentária

No que tange a transparência, controle e fiscalização,

indique a alternativa que contenha um instrumento de

transparência, segundo a Lei Complementar no 101/2000.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774682

Contabilidade Pública

A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício

financeiro e cumprirá as exigências mencionadas em LC.

Segundo legislação, a operação de crédito realizar-se-á

somente a partir do

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774681

Contabilidade Pública

O montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em

virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em

prazo superior a doze meses é tratado como

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774680

Direito Financeiro

Para a que haja uma destinação de recursos para, direta

ou indiretamente, cobrir necessidades de pessoas físicas

ou déficits de pessoas jurídicas, além de ser autorizada

por lei específica, o ente público só poderá realizá-la se

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774679

Contabilidade Pública

“Compreendem as receitas orçamentárias, líquidas das deduções, e despesas orçamentárias, ambas de livre alocação entre a origem e a aplicação de recursos, para atender a quaisquer finalidades.”

De acordo com o Manual de Contabilidade Pública – MCASP (11a Edição), trata-se de

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774678

Contabilidade Pública

A amortização de um empréstimo que uma entidade

pública concedeu a outra entidade deverá ser reconhecida pela entidade concedente como receita

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774677

Administração Financeira e Orçamentária

O Siafic (Sistema Único e Integrado de Execução Orçamentária, Administração Financeira e Controle) corresponde à solução de tecnologia da informação para

entidades públicas, será mantida e gerenciada

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774676

Contabilidade Pública

Trata-se do somatório das receitas tributárias, de contribuições patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, considerando ainda as deduções previstas em lei complementar.

O texto conceitua:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774675

Administração Financeira e Orçamentária

A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente,

de modo a prevenir riscos e corrigir desvios capazes de

afetar _______________, conforme estabelecido na

Lei de Responsabilidade Fiscal.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Assinale a alternativa que preenche corretamente a lacuna do texto.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774674

Contabilidade Pública

Assinale a alternativa que apresenta a demonstração

contábil que inclui os quadros: (i) Principal, (ii) Ativos

e Passivos Financeiros e Permanentes, (iii) Contas de

Compensação; e (iv) Superávit e Déficit Financeiro.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774673

Auditoria

Uma mente questionadora e alerta para condições que

possam indicar possível distorção devido a erro ou fraude

e uma avaliação crítica das evidências de auditoria caracterizam a seguinte postura do auditor:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774672

Auditoria

De acordo com as normas de auditoria aplicáveis no

Brasil, o auditor, ao obter evidência de auditoria apropriada e suficiente, concluiu que as distorções, individualmente ou em conjunto, são relevantes e generalizadas

para as demonstrações contábeis. Esse auditor deverá

emitir um relatório do tipo:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774671

Contabilidade Pública

Segundo o Manual de Contabilidade Pública, os Princípios Orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência

e transparência para os processos de elaboração, execução e controle do orçamento público e são válidos para

todos os poderes e entes federativos e foram disciplina

dos constitucionalmente.

Nesse sentido, assinale a alternativa que apresenta o princípio que tem como fundamento a divulgação do orçamento público de forma ampla à sociedade; bem como a publicação de relatórios sobre a execução orçamentária e a gestão fiscal, inclusive disponibilizando informações sobre a arrecadação da receita e a execução da despesa para qualquer pessoa.

Nesse sentido, assinale a alternativa que apresenta o princípio que tem como fundamento a divulgação do orçamento público de forma ampla à sociedade; bem como a publicação de relatórios sobre a execução orçamentária e a gestão fiscal, inclusive disponibilizando informações sobre a arrecadação da receita e a execução da despesa para qualquer pessoa.

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774670

Direito Tributário

Texto associado

Tendo em vista um faturamento bruto trimestral de

R$ 917.000,00 de uma determinada empresa, enquadrada no regime de lucro real, calcule as contribuições

sociais devidas ao PIS e COFINS e responda à questão, observando que não há outras receitas que

deveriam entrar na base de cálculo, assim como qual

quer alteração das alíquotas padrão das contribuições.

O COFINS devido em 31 de março de 2025, em reais,

excluindo os centavos, é:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774669

Contabilidade Geral

Texto associado

Tendo em vista um faturamento bruto trimestral de

R$ 917.000,00 de uma determinada empresa, enquadrada no regime de lucro real, calcule as contribuições

sociais devidas ao PIS e COFINS e responda à questão, observando que não há outras receitas que

deveriam entrar na base de cálculo, assim como qual

quer alteração das alíquotas padrão das contribuições.

O PIS devido em 31 de março de 2025, em reais,

excluindo-se os centavos, é:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774668

Contabilidade Geral

Texto associado

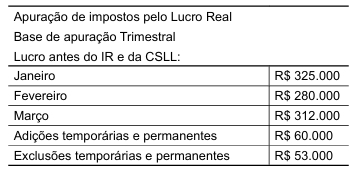

O contador de uma determinada e hipotética empresa industrial necessita calcular o imposto de renda e adicional do

imposto de renda (IR) bem como a contribuição social sobre

o lucro líquido (CSLL) para o trimestre findo em 31 de março

de 2025. A empresa está enquadrada no regime de lucro real.

Observe as informações a seguir para responder à questão.

A contribuição social sobre o lucro líquido, em reais, em

31 de março de 2025 foi:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774667

Contabilidade Geral

Texto associado

O contador de uma determinada e hipotética empresa industrial necessita calcular o imposto de renda e adicional do

imposto de renda (IR) bem como a contribuição social sobre

o lucro líquido (CSLL) para o trimestre findo em 31 de março

de 2025. A empresa está enquadrada no regime de lucro real.

Observe as informações a seguir para responder à questão.

O adicional do imposto de renda, em reais, em 31 de

março de 2025 foi:

Ano: 2025

Banca:

VUNESP

Órgão:

MPE-SP

Prova:

VUNESP - 2025 - MPE-SP - Analista Técnico Científico - Especialidade: Contador |

Q3774666

Contabilidade Geral

Texto associado

O contador de uma determinada e hipotética empresa industrial necessita calcular o imposto de renda e adicional do

imposto de renda (IR) bem como a contribuição social sobre

o lucro líquido (CSLL) para o trimestre findo em 31 de março

de 2025. A empresa está enquadrada no regime de lucro real.

Observe as informações a seguir para responder à questão.

O imposto de renda devido no período, sem o adicional,

em reais, foi: