Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 16.152 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q394623

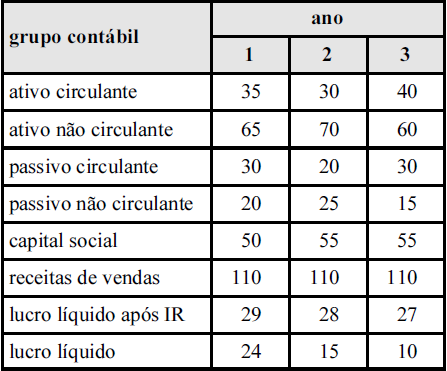

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A necessidade de capital de giro da empresa Z aumentou no período.

A necessidade de capital de giro da empresa Z aumentou no período.

Q394622

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A rentabilidade do patrimônio líquido da empresa Z apresentou-se crescente.

A rentabilidade do patrimônio líquido da empresa Z apresentou-se crescente.

Q394621

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

Considerando-se que a margem de contribuição da empresa Z tenha sido constante ao longo de todo o período, é correto afirmar que o seu grau de alavancagem financeira e o seu grau de alavancagem operacional apresentaram tendências opostas do ano 2 para o ano 1.

Considerando-se que a margem de contribuição da empresa Z tenha sido constante ao longo de todo o período, é correto afirmar que o seu grau de alavancagem financeira e o seu grau de alavancagem operacional apresentaram tendências opostas do ano 2 para o ano 1.

Q394620

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Na empresa em apreço, a participação dos ativos não circulantes em relação ao ativo total decresceu quando comparado o ano 3 com o ano 1.

Q394619

Análise de Balanços

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

A participação dos capitais de terceiros no financiamento dos investimentos da empresa Z foi crescente do ano 3 para o ano 2.

Q394618

Contabilidade Geral

Considerando que a tabela acima apresenta informações da contabilidade da empresa hipotética Z, que o ativo financeiro e o passivo financeiro de cada ano dessa empresa representavam, cada um, 10% do total de valores circulantes, e que os três anos dessa tabela são consecutivos, sendo o ano 1 o mais recente e o ano 3 o mais antigo, julgue os itens subsequentes.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

O capital circulante líquido da empresa Z manteve-se positivo ao longo de todo o período, mas apresentou comportamento decrescente quando comparado o ano 3 com o ano 1.

Q394617

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A liquidez geral da empresa X é maior que 1,00.

A liquidez geral da empresa X é maior que 1,00.

Q394616

Análise de Balanços

Texto associado

ativo operacional médio ____________________ R$ 3.000.000

giro do ativo ________________________________ 4

retorno sobre investimentos (ROI) _______ 20%

imobilização do patrimônio líquido ______ 0,9

Considerando as informações acima, relativas à empresa hipotética X, julgue os próximos itens.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

A margem operacional de lucro da empresa X é igual à metade do retorno sobre investimentos.

Q394615

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

A reserva destinada ao registro do resultado da correção monetária do capital realizado, mas não capitalizado, e as reservas para contingência são exemplos de reservas de capital.

Q394614

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

A retenção ou não de riscos significativos é que determina o tratamento contábil distinto dado a um desconto de duplicata em um banco e em uma empresa de factoring.

Q394613

Contabilidade Geral

Julgue os itens seguintes, relativos a conceitos básicos da contabilidade.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

A conta de ajustes de avaliação patrimonial destina-se ao registro da diferença entre o valor contábil atualizado e o valor de mercado de um instrumento financeiro classificado como disponível para venda.

Q394612

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

A venda de um bem transfere para o comprador os riscos e benefícios próprios dos bens alienados.

Q394611

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

A avaliação de itens patrimoniais a valor de mercado é compatível com o princípio do registro pelo valor original.

Q394610

Contabilidade Geral

Considerando as transformações sofridas pela contabilidade brasileira a partir do processo de sua harmonização com as normas internacionais de contabilidade, julgue os itens a seguir.

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Um mercado com muitos vendedores e poucos compradores pode ser considerado ativo, para fins de aplicação dos procedimentos de avaliação do valor recuperável de ativos, ainda que, em alguns momentos, devido às características desse mercado, os vendedores possam não encontrar compradores para suas mercadorias

Q373792

Auditoria

Julgue os itens a seguir, relativos ao componente monitoramento.

Se o monitoramento implementado por uma organização contemplar procedimentos de avaliações em separado, então nesta organização o monitoramento da efetividade de seu sistema de controles internos utilizará avaliações de controle periódicas.

Se o monitoramento implementado por uma organização contemplar procedimentos de avaliações em separado, então nesta organização o monitoramento da efetividade de seu sistema de controles internos utilizará avaliações de controle periódicas.

Q373791

Auditoria

Julgue os itens a seguir, relativos ao componente monitoramento.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

O controle-chave é caracterizado como um controle que possibilita detectar falhas no funcionamento de outros controles antes que eles gerem impactos negativos nos objetivos organizacionais.

Q373790

Auditoria

Julgue os itens a seguir, relativos ao componente monitoramento.

De acordo com o COSO, em termos de isenção na forma de avaliar uma atividade, a mais adequada é aquela feita pelo supervisor do responsável pela execução da referida atividade.

De acordo com o COSO, em termos de isenção na forma de avaliar uma atividade, a mais adequada é aquela feita pelo supervisor do responsável pela execução da referida atividade.

Q373789

Auditoria

Acerca da efetividade dos controles internos e suas limitações, julgue os itens seguintes.

Organizações estão sujeitas a perdas significativas de todo e qualquer tipo provocadas por simples falhas humanas, como erros operacionais. Nesse caso, tal situação se caracteriza como uma limitação à efetividade dos controles internos.

Organizações estão sujeitas a perdas significativas de todo e qualquer tipo provocadas por simples falhas humanas, como erros operacionais. Nesse caso, tal situação se caracteriza como uma limitação à efetividade dos controles internos.

Q373788

Auditoria

Acerca da efetividade dos controles internos e suas limitações, julgue os itens seguintes.

Controles internos não apresentam em seus princípios ações de prevenção contra decisões equivocadas tomadas por gestores, o que caracteriza uma limitação a sua efetividade.

Controles internos não apresentam em seus princípios ações de prevenção contra decisões equivocadas tomadas por gestores, o que caracteriza uma limitação a sua efetividade.

Q373787

Auditoria

Acerca da efetividade dos controles internos e suas limitações, julgue os itens seguintes.

Uma estrutura de controle interno efetiva em uma organização indica que ela identifica e trata, de maneira eficaz, os eventos externos que impactam o alcance de seus objetivos, o que faz que eles não gerem consequências significativas em seu funcionamento operacional ou que tenham reduzida sua probabilidade de ocorrer

Uma estrutura de controle interno efetiva em uma organização indica que ela identifica e trata, de maneira eficaz, os eventos externos que impactam o alcance de seus objetivos, o que faz que eles não gerem consequências significativas em seu funcionamento operacional ou que tenham reduzida sua probabilidade de ocorrer