Questões de Concurso

Para hemobrás

Foram encontradas 3.246 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262494

Contabilidade Geral

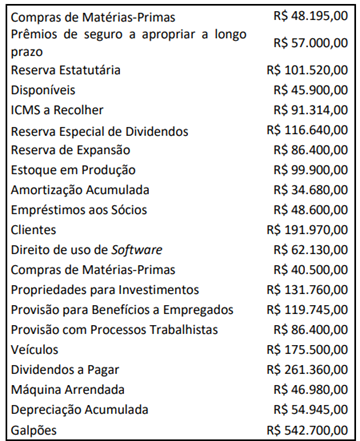

Determinada Sociedade S.A. apresentou os seguintes saldos emovimentações ao final do ano de 2021:

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

Informações adicionais:

• não havia estoques iniciais e finais; e,

• os impostos recuperáveis nas compras das mercadorias equivalem a R$ 50.000,00.

De acordo com as informações anteriores, assinale, a seguir,o Valor Adicionado Total a Distribuir.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262493

Contabilidade Geral

As atividades de negócios são frequentemente executadas por

entidades como firmas individuais, sociedades de pessoas,

instituições fiduciárias, ou vários tipos de entidades governamentais. De acordo com o CPC 00 (R2) – Estrutura Conceitual

para Relatório Financeiro – informe corretamente a definição

de receita.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262492

Contabilidade Geral

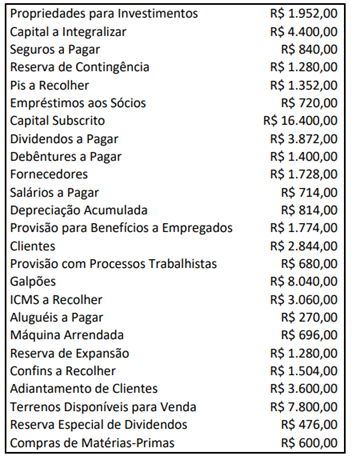

Uma Sociedade S.A. apresentou os seguintes saldos em

suas contas contábeis ao final do exercício de 2019:

Considerando exclusivamente tais informações, assinale, a seguir, o total do Ativo não circulante.

Considerando exclusivamente tais informações, assinale, a seguir, o total do Ativo não circulante.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262491

Contabilidade Pública

A comercial Vende Bem Ltda., enquadrada no Lucro Real, realizou as seguintes transações em fevereiro de 2020:

• compra de mercadorias a prazo por R$ 340.000,00 (pagamento em 2 meses para um fornecedor do mesmo estado).Nesse valor, estão incluídos ICMS à alíquota de 18%. Destacado na nota a empresa pagou mais 8% de IPI;

• venda para um cliente de outro estado no valor de R$ 680.000,00, recebendo 20% no ato. Esta venda consumiu 70% das mercadorias adquiridas anteriormente; e,

• a comercial Vende Bem Ltda. é contribuinte do ICMS com alíquota interestadual de 12%. Não havia estoques iniciais.

Considerando tais transações, o valor final do ICMS a recolher e o Lucro Bruto obtido por esta empresa, no mês de fevereiro de 2020, são, respectivamente:

• compra de mercadorias a prazo por R$ 340.000,00 (pagamento em 2 meses para um fornecedor do mesmo estado).Nesse valor, estão incluídos ICMS à alíquota de 18%. Destacado na nota a empresa pagou mais 8% de IPI;

• venda para um cliente de outro estado no valor de R$ 680.000,00, recebendo 20% no ato. Esta venda consumiu 70% das mercadorias adquiridas anteriormente; e,

• a comercial Vende Bem Ltda. é contribuinte do ICMS com alíquota interestadual de 12%. Não havia estoques iniciais.

Considerando tais transações, o valor final do ICMS a recolher e o Lucro Bruto obtido por esta empresa, no mês de fevereiro de 2020, são, respectivamente:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262490

Contabilidade Geral

As características qualitativas de melhoria devem ser maximizadas tanto quanto possível. Contudo, as características

qualitativas de melhoria, individualmente ou como grupo, não

podem tornar informações úteis se estas forem irrelevantes

ou não fornecerem representação fidedigna do que pretendem representar. Segundo o CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro – sobre a capacidade de verificação, uma das características qualitativas de melhoria, é

correto afirmar que:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262489

Contabilidade Geral

A GMFU S.A. apresentou os seguintes saldos ao final do

exercício de 2016:

De acordo com tais informações, assinale, a seguir, o total do Capital de Terceiros.

De acordo com tais informações, assinale, a seguir, o total do Capital de Terceiros.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262488

Análise de Balanços

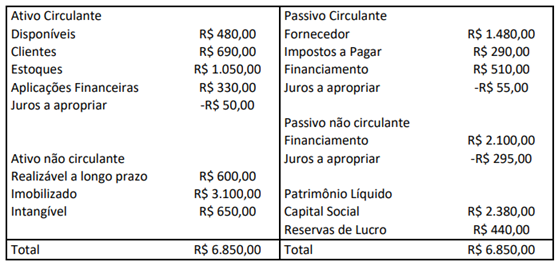

A Firma Vai Bem Ltda. apresentou os seguintes valores em seu Balanço Patrimonial no encerramento do exercício de 2021:

De acordo com as informações apresentadas, assinale, a seguir, o valor aproximado do índice de liquidez geral da Firma Vai Bem Ltda.

De acordo com as informações apresentadas, assinale, a seguir, o valor aproximado do índice de liquidez geral da Firma Vai Bem Ltda.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262487

Contabilidade Geral

A Indústria Pesada Ltda. financiou a aquisição de uma máquina

de R$ 320.000,00. O pagamento será realizado em 30 prestações

mensais e consecutivas de R$ 11.000,00, com a primeira prestação vencendo um trimestre após a compra. A Indústria Pesada

Ltda. gastou R$ 2.000,00 em frete para deixar a máquina apta

para sua operação e estima utilizar a máquina durante 5 anos,

vendendo-a, após este período, por R$ 32.000,00. Segundo

dados do fabricante, esta máquina tem a capacidade produtiva

normal de 120.000 unidades e a vida útil de 8 anos. Os gastos

anuais de manutenção são de R$ 5.200,00. Após o início de sua

utilização no dia 01/03/2020, a máquina produziu 9.000 unidades até o final do período de 2020. “Considerando exclusivamente tais informações, é correto afirmar que a despesa de

depreciação desta máquina no ano de 2020 foi de ____________

apurados com base __________________________.” Assinale a

alternativa que completa correta e sequencialmente a afirmativa

anterior.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262486

Contabilidade Geral

Certa empresa apresentou um lucro líquido de R$ 170.000,00em 2019, mensurado pelo regime de caixa. Durante este exercício, houve os seguintes fatos:

• quando do vencimento do montante final em 2020, serão pagas as despesas de juros no valor de R$ 3.500,00, já vencidas no exercício;

• os salários de dezembro de 2019 foram adiantados em novembro, no valor de R$ 13.000,00;

• foram pagos em 2019 os aluguéis referentes a janeiro de2020, no valor de R$ 5.500,00;

• as comissões de R$ 3.300,00, pagas em outubro de 2019,se referem a serviços a serem recebidos em 2020;

• parte dos salários de janeiro de 2020 foram adiantado sem dezembro de 2019, no valor de R$ 1.800,00; e,

• do total das receitas de vendas recebidas em 2019, R$ 9.200,00foram obtidos pelas vendas realizadas em 2018.

Considerando exclusivamente tais informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2019 passou a ser de:

• quando do vencimento do montante final em 2020, serão pagas as despesas de juros no valor de R$ 3.500,00, já vencidas no exercício;

• os salários de dezembro de 2019 foram adiantados em novembro, no valor de R$ 13.000,00;

• foram pagos em 2019 os aluguéis referentes a janeiro de2020, no valor de R$ 5.500,00;

• as comissões de R$ 3.300,00, pagas em outubro de 2019,se referem a serviços a serem recebidos em 2020;

• parte dos salários de janeiro de 2020 foram adiantado sem dezembro de 2019, no valor de R$ 1.800,00; e,

• do total das receitas de vendas recebidas em 2019, R$ 9.200,00foram obtidos pelas vendas realizadas em 2018.

Considerando exclusivamente tais informações, após os ajustes pelo Regime de Competência, o lucro líquido do exercício de 2019 passou a ser de:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Contabilidade (Tarde) |

Q3262485

Contabilidade Geral

Determinada Sociedade S.A. apresentava, em 31/12/2019,em seu Patrimônio Líquido, as seguintes contas:

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

• Capital subscrito = $ 1.900.000;

• Capital integralizado = $ 1.800.000;

• Reserva legal = $ 60.000;

• Reserva estatutária = $ 90.000; e,

• Reserva de contingência = $ 160.000.

Informações adicionais:

1. obteve um lucro líquido de $ 980.000 no ano de 2020;

2. integralizou o restante do capital já subscrito;

3. as retenções são: reserva legal e reserva estatutária (15% do lucro líquido do exercício após reserva legal). Adicionalmente, retém 20% do lucro líquido do exercício (após reservas anteriores) para expansão; e, 10% do lucro líquido do exercício (após reservas anteriores) para contingência;

4. distribuição de dividendos de 25% do lucro líquido; e,

5.todo o saldo remanescente destinado à constituição da reserva adicional de dividendos.

Considerando exclusivamente tais informações, o total do Patrimônio Líquido e o da reserva para contingência são, respectivamente:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262379

Direito Administrativo

Nos termos das disposições da Lei nº 11.079/2004, que

institui normas gerais para licitação e contratação de

parceria público-privada no âmbito da Administração

Pública, e a sua aplicabilidade pela Empresa Brasileira de

Hemoderivados e Biotecnologia (Hemobrás), analise as

afirmativas a seguir.

I. O Poder Executivo Federal criou a Hemobrás para viabilizar a sua função social, que é garantir aos pacientes do Sistema Único de Saúde (SUS) o fornecimento de medicamentos hemoderivados ou produzidos por biotecnologia. Foi necessário que ela firmasse com o Ministério da Saúde um contrato administrativo de concessão, na modalidade patrocinada.

II. O contrato administrativo de concessão, na modalidade patrocinada, assinado entre a Hemobrás e o Ministério da Saúde, tem prazo de vigência de trinta e cinco anos, sendo compatível com a amortização dos investimentos realizados com recursos públicos e consoante com o disposto na Lei nº 11.079/2004 (Lei das Parcerias Público-Privadas).

III. A Hemobrás é uma empresa privada, dependente financeiramente do Ministério da Saúde, que trabalha para reduzir a dependência externa do Brasil no setor de derivados do sangue e biofármacos, ampliando o acesso da população a medicamentos essenciais à vida de milhares de pessoas com hemofilia, além de pacientes de imunodeficiências genéticas, cirrose, câncer, Aids, queimaduras, dentre outras doenças.

Assinale a alternativa correta.

I. O Poder Executivo Federal criou a Hemobrás para viabilizar a sua função social, que é garantir aos pacientes do Sistema Único de Saúde (SUS) o fornecimento de medicamentos hemoderivados ou produzidos por biotecnologia. Foi necessário que ela firmasse com o Ministério da Saúde um contrato administrativo de concessão, na modalidade patrocinada.

II. O contrato administrativo de concessão, na modalidade patrocinada, assinado entre a Hemobrás e o Ministério da Saúde, tem prazo de vigência de trinta e cinco anos, sendo compatível com a amortização dos investimentos realizados com recursos públicos e consoante com o disposto na Lei nº 11.079/2004 (Lei das Parcerias Público-Privadas).

III. A Hemobrás é uma empresa privada, dependente financeiramente do Ministério da Saúde, que trabalha para reduzir a dependência externa do Brasil no setor de derivados do sangue e biofármacos, ampliando o acesso da população a medicamentos essenciais à vida de milhares de pessoas com hemofilia, além de pacientes de imunodeficiências genéticas, cirrose, câncer, Aids, queimaduras, dentre outras doenças.

Assinale a alternativa correta.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262378

Direito Administrativo

Sobre a terceirização de serviços por parte da Administração Pública, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262377

Direito Administrativo

Considerando a legislação vigente sobre as Agências Executivas

e Agências Reguladoras, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262376

Administração Geral

Nas últimas décadas, muito se discutiu sobre a pressão

competitiva vivida pelas empresas, o gerenciamento da

qualidade e o papel dos clientes e dos fornecedores no

processo produtivo. Sobre o envolvimento e a relação de

uma empresa com seus fornecedores, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Uma empresa se encontra inserida em uma cadeia produtiva de compradores e de fornecedores em que todos devem buscar a maximização de valor agregado e repassar ganhos de custo e de qualidade na busca de tornar referida cadeia mais competitiva.

( ) O custo para encontrar e avaliar novos fornecedores é, consideravelmente, elevado. Por isso, as empresas devem melhorar o seu desempenho com a utilização de bens e serviços dos atuais fornecedores.

( ) Quando uma empresa alcança padrões de excelência é aconselhável que ela busque o envolvimento e a parceria com os seus fornecedores, auxiliando-os a alcançar os mesmos níveis.

( ) Em virtude da incerteza de se encontrar novas e melhores fontes de fornecimento, a empresa deve buscar meios de ser competitiva de forma isolada.

A sequência está correta em

( ) Uma empresa se encontra inserida em uma cadeia produtiva de compradores e de fornecedores em que todos devem buscar a maximização de valor agregado e repassar ganhos de custo e de qualidade na busca de tornar referida cadeia mais competitiva.

( ) O custo para encontrar e avaliar novos fornecedores é, consideravelmente, elevado. Por isso, as empresas devem melhorar o seu desempenho com a utilização de bens e serviços dos atuais fornecedores.

( ) Quando uma empresa alcança padrões de excelência é aconselhável que ela busque o envolvimento e a parceria com os seus fornecedores, auxiliando-os a alcançar os mesmos níveis.

( ) Em virtude da incerteza de se encontrar novas e melhores fontes de fornecimento, a empresa deve buscar meios de ser competitiva de forma isolada.

A sequência está correta em

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262375

Contabilidade de Custos

A sistemática Activity Based Costing (ABC) mostra que os

custos das atividades mantêm relações de causa e efeito

que viabilizam a distribuição adequada de despesas. São

considerados pressupostos da classificação Activity Based

Costing (ABC), EXCETO:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262374

Administração de Recursos Materiais

Sobre o desenvolvimento de fornecedores, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262373

Administração de Recursos Materiais

O tamanho da empresa e/ou o volume de atividades

desenvolvidas e requeridas por ela define como o setor de

compras deverá ser estruturado. Os funcionários alocados

no setor compras têm deveres administrativos e executivos, no estabelecimento das diretrizes gerais e no gerenciamento eficaz do setor. São os responsáveis pelo perfeito

relacionamento com as empresas fornecedoras e com as

exigências dos demais departamentos da organização a

que pertencem. Muitos fatores e critérios afetam as técnicas administrativas de negociação e compra, bem como as

práticas de execução de compras, seja no setor privado ou

público. Sobre critérios e fatores que interferem nas decisões de compras, analise a afirmativas a seguir.

I. Critério da análise da parte vendedora: procedimento no qual o comprador classifica seus fornecedores segundo critérios como qualidade, preço, tecnologia etc., criando uma lista de fornecedores potenciais.

II. Fatores organizacionais: associados às características peculiares da estrutura interna da organização compradora. Geralmente, tal estrutura indica quantas são as pessoas envolvidas nas decisões de compra; quem são essas pessoas, quais os critérios de avaliação utilizados, quais as políticas da empresa e os limites impostos aos seus compradores. Essa estrutura poderá dispor de um sistema de compras centralizadas ou descentralizadas, adotar políticas de contratos de longo prazo para situações específicas e criar critérios de avaliação de desempenho dos seus compradores.

III. Fatores interpessoais: frequentemente muito sutis, estão sempre presentes nos centros de compra das organizações, mas são de difícil identificação. São representados por influências invisíveis que interferem nos processos de decisão.

IV. Fatores individuais: cada participante do processo de compra tem seus motivos, percepções e preferências, influenciados pela idade, renda, educação, identificação profissional, personalidade e atitudes perante o risco.

Está correto o que se afirma em

I. Critério da análise da parte vendedora: procedimento no qual o comprador classifica seus fornecedores segundo critérios como qualidade, preço, tecnologia etc., criando uma lista de fornecedores potenciais.

II. Fatores organizacionais: associados às características peculiares da estrutura interna da organização compradora. Geralmente, tal estrutura indica quantas são as pessoas envolvidas nas decisões de compra; quem são essas pessoas, quais os critérios de avaliação utilizados, quais as políticas da empresa e os limites impostos aos seus compradores. Essa estrutura poderá dispor de um sistema de compras centralizadas ou descentralizadas, adotar políticas de contratos de longo prazo para situações específicas e criar critérios de avaliação de desempenho dos seus compradores.

III. Fatores interpessoais: frequentemente muito sutis, estão sempre presentes nos centros de compra das organizações, mas são de difícil identificação. São representados por influências invisíveis que interferem nos processos de decisão.

IV. Fatores individuais: cada participante do processo de compra tem seus motivos, percepções e preferências, influenciados pela idade, renda, educação, identificação profissional, personalidade e atitudes perante o risco.

Está correto o que se afirma em

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262372

Administração de Recursos Materiais

São questões estratégicas a serem consideradas no processo de compras, EXCETO:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262371

Comércio Internacional (Exterior)

No processo de compras internacionais é essencial ter

plena compreensão dos Termos Internacionais de Comércio (International Commercial Terms), que são normas padronizadas que regulam vários aspectos do comércio internacional. São regras que determinam quem paga o frete da

mercadoria, o seu ponto de entrega, assim como quem deve

fazer o seguro etc. Assinale, a seguir, a alternativa, cujos

Incoterms só podem ser utilizados no modal marítimo.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262370

Auditoria

A organização que tem metas e controles internos definidos utiliza-se da auditoria como ferramenta de gestão. O

controle dos processos de compras deve ser devidamente

aprovado e referidas compras autorizadas pelos gestores,

obedecendo a limites de valores, níveis hierárquicos, estoques, qualidade dos produtos e diferentes fornecedores

para evitar fraudes. Sobre auditoria em compras, assinale

a afirmativa INCORRETA.