Questões de Concurso

Para if-sc

Foram encontradas 3.299 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2227728

Contabilidade Pública

Ao tratar da avaliação e mensuração de ativos e passivos do setor público, o Manual

de Contabilidade Aplicada ao Setor Público (2021) define o ______________ como o valor do bem

registrado na contabilidade, em uma determinada data, sem a dedução da correspondente

depreciação, amortização ou exaustão acumulada.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2227727

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (2021) destaca que a prática

de ajustar o valor de custo dos estoques para o valor realizável líquido é consistente com o ponto de

vista de que os ativos não devem ser escriturados por quantias superiores àquelas que se espera que

sejam realizadas com a sua venda, troca, distribuição ou uso. Nesse sentido, assinale a alternativa

que apresenta o lançamento para contabilização do ajuste de perdas de estoques para adequar ao

valor realizável líquido, com a natureza de informação patrimonial.

Q2227726

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021), o suprimento

de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação

de contas. Assinale a alternativa que apresenta o lançamento contábil de prestação de contas do saldo

utilizado, com a natureza de informação patrimonial.

Q2227725

Contabilidade Pública

Em relação ao regime de inscrição e pagamento de restos a pagar na Contabilidade

Pública, assinale a alternativa que apresenta o registro do pagamento de restos a pagar processados,

com a natureza de informação orçamentária.

Q2227724

Direito Financeiro

Em regra, a Constituição Federal veda a vinculação da receita de impostos a

destinações específicas para órgão, fundo ou despesa. Esse é o princípio da:

Q2227723

Direito Financeiro

A Lei Orçamentária Anual que não contenha todas as despesas e receitas do

respectivo ente público está em descompasso com o princípio orçamentário da:

Q2227722

Contabilidade Geral

A respeito dos estoques, são exemplos de informações de divulgação obrigatória nas

demonstrações contábeis, EXCETO:

Q2227721

Contabilidade Geral

Segundo a NBC TG 26(R5), ________________ é a mutação que ocorre no

patrimônio líquido durante um período que resulta de transações e outros eventos que não derivados

de transações com os sócios na sua qualidade de proprietários.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Q2227720

Contabilidade Geral

Assinale a alternativa correta quanto à estrutura e classificação obrigatórias da

Demonstração dos Fluxos de Caixa.

Q2227719

Contabilidade Pública

Sobre o Ativo Imobilizado na estrutura das Demonstrações Contábeis do Setor

Público, analise as assertivas a seguir:

I. Ativo imobilizado é item tangível que se espera utilizar por mais de um período contábil.

II. Valor recuperável é o maior valor entre o valor justo do ativo gerador de caixa líquido de despesas de venda e o seu valor em uso.

III. Valor contábil é custo do ativo ou outro montante que substitua seu custo, menos seu valor residual.

Quais estão INCORRETAS?

I. Ativo imobilizado é item tangível que se espera utilizar por mais de um período contábil.

II. Valor recuperável é o maior valor entre o valor justo do ativo gerador de caixa líquido de despesas de venda e o seu valor em uso.

III. Valor contábil é custo do ativo ou outro montante que substitua seu custo, menos seu valor residual.

Quais estão INCORRETAS?

Q2227718

Contabilidade Pública

Analise as assertivas abaixo relativas a características geralmente apresentadas por

itens do patrimônio cultural intangível.

I. Seu valor não pode aumentar ao longo do tempo. II. Pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. III. Seu valor em termos cultural, ambiental e histórico é bastante provável de ser totalmente refletido em valor financeiro baseado a preços de mercado.

Quais estão corretas?

I. Seu valor não pode aumentar ao longo do tempo. II. Pode ser difícil estimar sua vida útil, que, em alguns casos, pode ser de centenas de anos. III. Seu valor em termos cultural, ambiental e histórico é bastante provável de ser totalmente refletido em valor financeiro baseado a preços de mercado.

Quais estão corretas?

Q2227717

Análise de Balanços

Os Índices de Estrutura Patrimonial analisam a estrutura de capital da empresa,

retratando a posição dos Recursos Próprios em relação aos Recursos de Terceiros. Assinale a

alternativa que apresenta o indicador que expressa a natureza do endividamento da empresa,

comparando o endividamento de curto e de longo prazo.

Q2227716

Análise de Balanços

Na análise das demonstrações financeiras, há categorias de indicadores bastante

importantes para se aferir a saúde financeira das empresas e dos entes públicos. O indicador que

relaciona disponibilidades e obrigações de curto prazo, apontando quanto existe de cada ativo

circulante para cada real de dívida, também circulante3 é o Índice de:

Q2227715

Contabilidade Pública

Para a adequada representação das informações contábeis nos demonstrativos

contábeis do setor público, faz-se necessário conhecer e aplicar bases corretas de mensuração em

seus passivos. Assinale a alternativa que apresenta uma base de mensuração dos passivos cuja

definição pelo Manual de Contabilidade Aplicada ao Setor Público é de “custos nos quais a entidade

incorre no cumprimento das obrigações representadas pelo passivo, assumindo que o faz da maneira

menos onerosa”.

Q2227714

Contabilidade Pública

Levando em conta as classificações aplicáveis às receitas públicas, assinale a

alternativa que apresenta apenas exemplos de receitas patrimoniais.

Q2227713

Contabilidade Pública

Considerando as disposições da Lei nº 4.320/1964 e da Lei de Responsabilidade Fiscal,

as contas de Depósitos em Caução, Fianças e Operações de Crédito por Antecipação de Receita

Orçamentária (ARO) são exemplos de receitas:

Q2227712

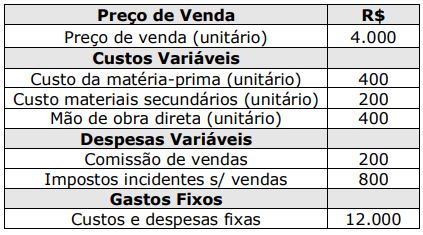

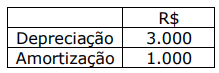

Contabilidade de Custos

Texto associado

Para responder à questão, utilize as informações do quadro a seguir, extraídas

dos demonstrativos da Cia Delta:

Considere as seguintes informações complementares e assinale a alternativa que

apresenta o Ponto de Equilíbrio Financeiro da Cia Delta.

Q2227711

Contabilidade de Custos

Texto associado

Para responder à questão, utilize as informações do quadro a seguir, extraídas

dos demonstrativos da Cia Delta:

Assinale a alternativa que apresenta o Ponto de Equilíbrio Contábil da Cia Delta.

Q2227710

Contabilidade de Custos

Em termos de planejamento e eficiência organizacional, este tipo de custo pode ser

definido como “aquele determinado, a priori, como sendo o custo normal de um produto. É elaborado

considerando um cenário de bom desempenho operacional, porém levando em conta eventuais

deficiências existentes nos materiais e insumos de produção, na mão-de-obra, etc. De qualquer forma,

é um custo passível de ser alcançado” (PERES JÚNIOR; OLIVEIRA; COSTA, 2006). O trecho trata do

custo:

Q2227709

Contabilidade Geral

Texto associado

Para responder à questão, considere as previsões da Lei nº 6.404/1976, que

dispõe sobre as Sociedades por Ações (Lei das SAs).

Com base na Lei nº 6.404/1976, assinale a alternativa correta acerca do “Grupo de

Sociedades”, que pode ser constituído pela controladora e suas controladas.