Foram encontradas 689 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Responda à questão com base nas informações presentes no quadro a seguir.

Responda à questão, com base na determinação presente no Manual de Contabilidade Aplicada ao Setor Público acerca das provisões, no quadro a seguir:

Responda à questão, com base na determinação presente no Manual de Contabilidade Aplicada ao Setor Público acerca das provisões, no quadro a seguir:

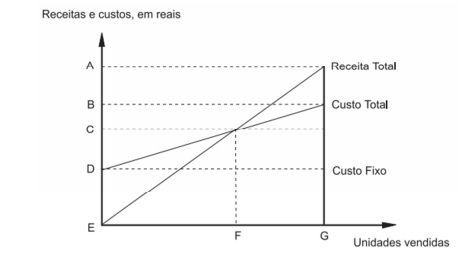

O Ponto de Equilíbrio Contábil, em reais e em quantidades, está representado pelos segmentos

Responda à questão, com base no gráfico reproduzido a seguir, que representa, genericamente, a estrutura de gastos e receitas de uma entidade.

A margem de contribuição é um importante indicador para a gestão de custos de uma entidade. Considere as seguintes afirmações sobre esse indicador.

I A Margem de Contribuição Unitária é calculada a partir da diferença entre o preço de venda e as despesas fixas e variáveis de cada unidade vendida.

II A Margem de Contribuição é o valor que cada unidade, efetivamente, traz para a entidade e corresponde à sobra entre a receita da unidade e o custo que, de fato, foi provocado, podendo ser imputado a ela sem erro.

III Para o cálculo do ponto de equilíbrio em unidades monetárias, pode ser utilizado o Índice de Margem de Contribuição, que é calculado a partir da divisão entre o preço de venda e os gastos variáveis de cada unidade vendida.

IV Se não houver fatores restritivos à capacidade produtiva da entidade, o melhor produto pode ser identificado como sendo o de maior margem de contribuição unitária.

Das afirmações, estão corretas

A Constituição Federal de 1988 estabelece que, aos servidores titulares de cargos efetivos dos entes da Federação, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas. Esse artigo foi regulamentado pela Lei n. 9.717/1998, que dispõe sobre regras gerais para a organização e o funcionamento dos Regimes Próprios de Previdência Social (RPPS) dos servidores públicos, instituídos e organizados pelos respectivos entes federativos.

Na implantação dos RPPS, é feita a segregação de massa de segurados, que consiste na separação destes em dois grupos distintos, a partir da definição de uma data de corte. Os servidores admitidos anteriormente à data de corte e os admitidos após essa data integrarão, respectivamente, os planos

Os fatos contábeis (ou administrativos), classificados como permutativos, modificativos ou mistos, geram os registros realizados pela contabilidade, os quais, por sua vez, servem de base para a elaboração das demonstrações contábeis.

Considerando essa classificação, a compra de uma mercadoria e sua posterior revenda (com lucro) são fatos, respectivamente,

Analise a tirinha reproduzida a seguir:

Constata-se que a tirinha apresenta uma crítica à compreensibilidade, a qual, na atual

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, é

classificada como uma

Considere as afirmações a seguir, acerca da Consolidação das Demonstrações Contábeis no Setor Público.

I A consolidação, realizada de acordo com o Plano Plurianual, é o processo de agregação dos saldos das contas de uma entidade, referentes a mais de um exercício social.

II A consolidação nacional é de responsabilidade da Secretaria do Tesouro Nacional e abrange todas as entidades incluídas no orçamento fiscal e a da seguridade social.

III A consolidação, no setor público brasileiro, pode ser realizada em âmbito intergovernamental ou intragovernamental.

IV A classificação das contas apresentada no Plano de Contas Geral Nacional identifica as contas passíveis de consolidação.

Das afirmações, estão corretas