Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 3.595 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q177101

Contabilidade Geral

O texto abaixo apresenta um dos deveres do contabilista de acordo com o código de ética profissional.

Exercer a profissão com _________, observada a legislação vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a alternativa que preencha corretamente a lacuna acima.

Exercer a profissão com _________, observada a legislação vigente e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

Assinale a alternativa que preencha corretamente a lacuna acima.

Q177100

Auditoria

No processo do planejamento da auditoria deve ser considerada a participação de auditores internos e de especialistas na execução do trabalho na entidade auditada, e a possibilidade de as controladas e coligadas serem examinadas por outros auditores independentes. Ao determinar a necessidade de utilizar-se do trabalho de especialistas, o auditor independente não deve considerar:

Q177099

Auditoria

Avalie as assertivas a seguir sobre auditoria interna:

I. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

II. Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. O processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna.

V. As informações que fundamentam os resultados da Auditoria Interna são denominadas de “evidências, que devem ser suficientes, fidedignos, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade”.

Assinale:

I. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

II. Os testes substantivos visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade.

III. Os testes de observância visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. O processo de obtenção e avaliação das informações compreende a obtenção de informações sobre os assuntos relacionados aos objetivos e ao alcance da Auditoria Interna.

V. As informações que fundamentam os resultados da Auditoria Interna são denominadas de “evidências, que devem ser suficientes, fidedignos, relevantes e úteis, de modo a fornecer base sólida para as conclusões e recomendações à administração da entidade”.

Assinale:

Q177098

Auditoria

O planejamento da auditoria interna deve considerar os fatores relevantes na execução dos trabalhos, entre os quais os relacionados a seguir, à exceção de um. Assinale-o.

Q177097

Auditoria

A auditoria interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos, com vistas a _____.

De acordo com a norma (NBC T 12 – 12.1.1.3 aprovada pela Resolução CFC 986/03), assinale a alternativa que preencha corretamente a lacuna acima.

De acordo com a norma (NBC T 12 – 12.1.1.3 aprovada pela Resolução CFC 986/03), assinale a alternativa que preencha corretamente a lacuna acima.

Q177096

Direito Administrativo

De acordo com a Lei 8666/83, as compras, sempre que possível, deverão observar as disposições enunciadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Q177095

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Assinale a afirmativa correta.

Q177094

Contabilidade Pública

Texto associado

Com base nas informações da tabela a seguir, responda às questões 65 e 66.

O Patrimônio Líquido é de:

Q177093

Contabilidade Pública

Texto associado

Com base nas informações da tabela a seguir, responda às questões 65 e 66.

O superávit financeiro é de:

Q177092

Contabilidade Pública

As contas Receita a Realizar e Créditos Disponíveis apresentaram saldo de R$ 100.000 no início do exercício, correspondente aos valores aprovados no orçamento. No decorrer do mês de janeiro, foram registrados os seguintes fatos:

Em 10/01 – Recebimento de receitas no valor de R$12.000

Em 15/01 – Empenho de diversas despesas no valor de R$ 9.000

Em 20/01 – Recebimento de outras receitas no valor de R$ 6.000

Em 25/01 – Liquidação de parte das despesas no valor de R$ 5.000

Em 30/01 – Empenho de diversas despesas no valor de R$ 6.000

Em 30/01 – Devolução de receita recebida indevidamente no valor de R$ 2.000

Em 30/01 – Cancelamento de parte do empenho no valor de R$ 1.000

Após essas operações, o saldo das contas será respectivamente de:

Em 10/01 – Recebimento de receitas no valor de R$12.000

Em 15/01 – Empenho de diversas despesas no valor de R$ 9.000

Em 20/01 – Recebimento de outras receitas no valor de R$ 6.000

Em 25/01 – Liquidação de parte das despesas no valor de R$ 5.000

Em 30/01 – Empenho de diversas despesas no valor de R$ 6.000

Em 30/01 – Devolução de receita recebida indevidamente no valor de R$ 2.000

Em 30/01 – Cancelamento de parte do empenho no valor de R$ 1.000

Após essas operações, o saldo das contas será respectivamente de:

Q177091

Contabilidade Pública

Analise as afirmativas a respeito da concessão de suprimento de fundos:

I. Aplica-se para despesa que deva ser feita em caráter sigiloso conforme se classificar em regulamento.

II. Atende despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento.

III. Aplica-se para despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite de R$ 10.000,00.

IV. Será concedido a servidor responsável por dois suprimentos, desde que não esteja em alcance.

V. As despesas com suprimento de fundos serão efetivadas por meio de cartão de pagamento do Governo Federal.

Assinale:

I. Aplica-se para despesa que deva ser feita em caráter sigiloso conforme se classificar em regulamento.

II. Atende despesas eventuais, inclusive em viagens e com serviços especiais, que exijam pronto pagamento.

III. Aplica-se para despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite de R$ 10.000,00.

IV. Será concedido a servidor responsável por dois suprimentos, desde que não esteja em alcance.

V. As despesas com suprimento de fundos serão efetivadas por meio de cartão de pagamento do Governo Federal.

Assinale:

Q177090

Contabilidade Pública

A receita de arrendamentos, de acordo com a classificação das receitas, é:

Q177089

Contabilidade Pública

Analisando o código da receita (1112.04.00), identifique a rubrica a que pertence:

Q177088

Contabilidade Pública

São receitas orçamentárias do exercício:

Q177087

Contabilidade Pública

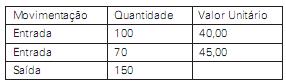

Considerando o critério de avaliação dos bens em almoxarifado, calcule o valor da saída de materiais (cartucho de impressora) após a seguinte movimentação:

Q177086

Contabilidade Pública

Não é característica dos bens públicos de uso especial adquiridos:

Q177085

Contabilidade Pública

Sobre a dívida pública, assinale a afirmativa incorreta.

Q177084

Contabilidade Pública

Sobre contabilidade pública, analise as afirmativas a seguir:

I. Haverá controle contábil dos direitos e obrigações oriundos de contratos, convênios, acordos ou ajustes.

II. Os débitos e os créditos serão registrados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada à conta dos mesmos créditos, as dotações disponíveis e os recursos existentes.

IV. Os órgãos de contabilidade examinarão a conformidade dos atos de gestão orçamentário-financeira e patrimonial, praticados pelas unidades administrativas gestoras de sua jurisdição, com as normas legais que os regem.

V. A contabilidade deverá apurar o custo dos projetos e atividades, de forma a evidenciar os resultados da gestão, tomando por base os elementos indicadores de eficiência, eficácia e efetividade das despesas orçamentárias.

Assinale:

I. Haverá controle contábil dos direitos e obrigações oriundos de contratos, convênios, acordos ou ajustes.

II. Os débitos e os créditos serão registrados com individuação do devedor ou do credor e especificação da natureza, importância e data do vencimento, quando fixada.

III. A contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada à conta dos mesmos créditos, as dotações disponíveis e os recursos existentes.

IV. Os órgãos de contabilidade examinarão a conformidade dos atos de gestão orçamentário-financeira e patrimonial, praticados pelas unidades administrativas gestoras de sua jurisdição, com as normas legais que os regem.

V. A contabilidade deverá apurar o custo dos projetos e atividades, de forma a evidenciar os resultados da gestão, tomando por base os elementos indicadores de eficiência, eficácia e efetividade das despesas orçamentárias.

Assinale:

Q177083

Contabilidade Geral

“Parentes abalados e equipes médicas tentam na quinta-feira identificar os corpos carbonizados das 153 vítimas do acidente ocorrido na véspera no aeroporto de Madri. A investigação sobre esse desastre aéreo, o pior na Espanha desde 1983, começou na quinta-feira e deve levar um ano para ser concluída.” (Reuters, agosto de 2008)

De acordo com as Normas Brasileiras de Contabilidade, determine o princípio contábil que deve ser seguido na situação acima para que a Contabilidade forneça informações úteis a seus usuários.

De acordo com as Normas Brasileiras de Contabilidade, determine o princípio contábil que deve ser seguido na situação acima para que a Contabilidade forneça informações úteis a seus usuários.

Q177082

Contabilidade Geral

Um analista pretende efetuar o diagnóstico da Companhia Y e faz a reclassificação das contas patrimoniais de modo a realizar uma análise mais rigorosa. A Companhia Y apresenta os seguintes saldos em suas contas patrimoniais:

Ativo Circulante: Caixa 200.000; Contas a receber 50.000;

Ativo Circulante: Caixa 200.000; Contas a receber 50.000;

Ativo Imobilizado: Terrenos 80.000;

Ativo Imobilizado: Terrenos 80.000;

Ativo Diferido: Gastos Pré-Operacionais 120.000;

Ativo Diferido: Gastos Pré-Operacionais 120.000;

Passivo Circulante: Fornecedores 150.000;

Passivo Circulante: Fornecedores 150.000;

Passivo não-Circulante: Financiamentos 50.000;

Passivo não-Circulante: Financiamentos 50.000;

Patrimônio Líquido: Capital Social 250.000.

Patrimônio Líquido: Capital Social 250.000.

Para fins de análise, o valor-base do Patrimônio Líquido, considerando que a empresa efetua suas classificações de acordo com a Legislação Brasileira, deve ser:

Ativo Circulante: Caixa 200.000; Contas a receber 50.000; Ativo Imobilizado: Terrenos 80.000; Ativo Diferido: Gastos Pré-Operacionais 120.000; Passivo Circulante: Fornecedores 150.000; Passivo não-Circulante: Financiamentos 50.000; Patrimônio Líquido: Capital Social 250.000. Para fins de análise, o valor-base do Patrimônio Líquido, considerando que a empresa efetua suas classificações de acordo com a Legislação Brasileira, deve ser: