Questões de Concurso

Para set-rn

Foram encontradas 188 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42664

Legislação Estadual

De acordo com a Lei Complementar nº 122, de 30.06.1994, a pena aplicável ao servidor que se ausenta do serviço, durante o expediente, sem a prévia autorização do chefe imediato é

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42663

Legislação Estadual

Um servidor da Secretaria de Fazenda do Estado do Rio Grande do Norte, por ter bons conhecimentos de informática, efetuou, por conta própria, alterações no sistema de controle de pagamentos do ICMS, visando a torná-lo mais eficiente. Pode-se afirmar que essa conduta

I. configura ato de improbidade administrativa que causa prejuízo ao erário;

II. configura crime de inserção de dados falsos em sistema de informações;

III. configura crime de modificação ou alteração não autorizada de sistema de informações;

IV. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

V. não configura crime porque o propósito do servidor foi em benefício do serviço.

Estão corretas as afirmativas

I. configura ato de improbidade administrativa que causa prejuízo ao erário;

II. configura crime de inserção de dados falsos em sistema de informações;

III. configura crime de modificação ou alteração não autorizada de sistema de informações;

IV. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

V. não configura crime porque o propósito do servidor foi em benefício do serviço.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42662

Legislação Estadual

Um Auditor-Fiscal do Tesouro do Estado do Rio Grande do Norte, após encerrar a fiscalização de um contribuinte, recebeu do mesmo, como recompensa pela forma educada com que conduziu a fiscalização, uma semana de estada, com a família, num resort de propriedade desse contribuinte. Aceitou a oferta e a usufruiu. Nessa hipótese, pode-se afirmar que a conduta desse servidor

I. configura ato de improbidade administrativa;

II. configura crime de corrupção passiva;

III. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

IV. não configura nenhuma das infrações mencionadas porque foi apenas uma cortesia do contribuinte e somente oferecida após o encerramento da fiscalização;

V. não configura nenhuma das infrações mencionadas porque o servidor cumpriu corretamente com o seu dever durante os trabalhos de fiscalização.

Estão corretas as afirmativas

I. configura ato de improbidade administrativa;

II. configura crime de corrupção passiva;

III. configura infração disciplinar grave, sancionada com a pena de demissão, nos termos da Lei Complementar nº 122, de 30 de junho de 1994;

IV. não configura nenhuma das infrações mencionadas porque foi apenas uma cortesia do contribuinte e somente oferecida após o encerramento da fiscalização;

V. não configura nenhuma das infrações mencionadas porque o servidor cumpriu corretamente com o seu dever durante os trabalhos de fiscalização.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42661

Ética na Administração Pública

Assinale a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42660

Ética na Administração Pública

Configuram ato de improbidade administrativa as seguintes condutas praticadas por um Auditor-Fiscal do Tesouro do Estado do Rio Grande do Norte:

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

I. prestar serviço de consultoria a uma empresa contribuinte do ICMS, sediada nesse Estado;

II. deixar de adotar, por displicência, as medidas necessárias à cobrança do ICMS devido por uma empresa, dando causa, com tal conduta, à prescrição da dívida;

III. revelar a terceiros a situação fiscal de um contribuinte, cujo conhecimento decorreu do exercício das funções;

IV. morar gratuitamente num imóvel de propriedade de um contribuinte do ICMS, sediado no mesmo município onde exerce suas funções.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42659

Direito Administrativo

Configura enriquecimento ilícito no exercício da função pública

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42658

Ética na Administração Pública

De acordo com o § 4º do art. 37 da Constituição Federal,

I. os atos de improbidade administrativa são apenas os relacionados nesse dispositivo constitucional, não sendo lícito ao legislador ordinário apontar outras hipóteses de improbidade, sob pena de afrontar a Constituição Federal;

II. a perda da função pública e a suspensão dos direitos políticos são penas alternativas, não sendo lícito ao julgador aplicá-las cumulativamente;

III. a indisponibilidade de bens é uma medida de natureza cautelar que visa a garantir o ressarcimento do erário;

IV. a aplicação das penas previstas na Lei de Improbidade Administrativa impede que se intente a ação penal, pelos mesmos fatos;

V. a lei deve estabelecer a gradação das penas a serem aplicadas, por ato de improbidade administrativa;

VI. a propositura da ação de improbidade administrativa não impede que se intente a ação penal, pelos mesmos fatos.

Estão corretas as afirmativas

I. os atos de improbidade administrativa são apenas os relacionados nesse dispositivo constitucional, não sendo lícito ao legislador ordinário apontar outras hipóteses de improbidade, sob pena de afrontar a Constituição Federal;

II. a perda da função pública e a suspensão dos direitos políticos são penas alternativas, não sendo lícito ao julgador aplicá-las cumulativamente;

III. a indisponibilidade de bens é uma medida de natureza cautelar que visa a garantir o ressarcimento do erário;

IV. a aplicação das penas previstas na Lei de Improbidade Administrativa impede que se intente a ação penal, pelos mesmos fatos;

V. a lei deve estabelecer a gradação das penas a serem aplicadas, por ato de improbidade administrativa;

VI. a propositura da ação de improbidade administrativa não impede que se intente a ação penal, pelos mesmos fatos.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 2 |

Q42657

Ética na Administração Pública

Sobre os princípios constitucionais da administração pública, pode-se afirmar que

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

I. o princípio da legalidade pode ser visto como incentivador do ócio, haja vista que, segundo esse princípio, a prática de um ato concreto exige norma expressa que o autorize, mesmo que seja inerente às funções do agente público;

II. o princípio da publicidade visa a dar transparência aos atos da administração pública e contribuir para a concretização do princípio da moralidade administrativa;

III. a exigência de concurso público para ingresso nos cargos públicos reflete uma aplicação constitucional do princípio da impessoalidade;

IV. o princípio da impessoalidade é violado quando se utiliza na publicidade oficial de obras e de serviços públicos o nome ou a imagem do governante, de modo a caracterizar promoção pessoal do mesmo;

V. a aplicação do princípio da moralidade administrativa demanda a compreensão do conceito de "moral administrativa", o qual comporta juízos de valor bastante elásticos;

VI. o princípio da eficiência não pode ser exigido enquanto não for editada a lei federal que deve defini-lo e estabelecer os seus contornos.

Estão corretas as afirmativas

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

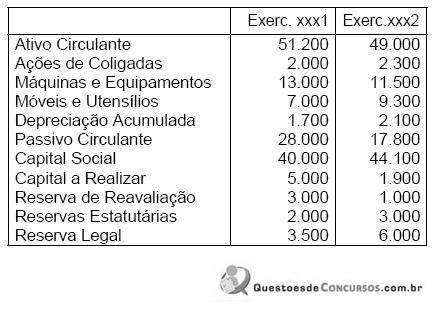

Q42556

Contabilidade Geral

Para calcular o capital circulante líquido a empresa Méritos Homéricos S/A dispõe das seguintes informações.

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Após a elaboração da Demonstração das Origens e Aplicações de Recursos - DOAR, pode-se ver que o capital circulante líquido aumentou em

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42555

Contabilidade Geral

Assinalar a opção que contém a afirmativa correta.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42554

Contabilidade Geral

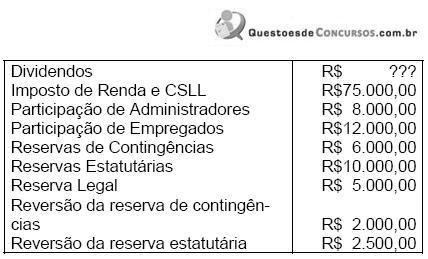

A empresa Aurialvo S/A, que tinha lucros acumulados de R$ 25.000,00 apurou lucro líquido de R$ 200.000,00, e contabilizou a seguinte destinação proposta à Assembléia Geral, em ordem alfabética.

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um "saldo atual" de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42553

Contabilidade Geral

A Cia. Souto e Salto tinha prejuízos acumulados de R$ 40.000,00, mas durante o exercício social apurou lucro. Desse lucro, após destinar R$ 80.000,00 para imposto de renda e CSLL, a empresa distribuiu 10% em participação de debenturistas, no valor de R$ 4.000,00, 10% em participação de administradores, no valor de R$ 3.240,00 e 10% em participação de empregados.

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

De acordo com as informações acima e com as normas em vigor, podemos dizer que a Cia. Souto e Salto, no final da Demonstração de Resultado do Exercício, vai indicar o lucro líquido do exercício no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42552

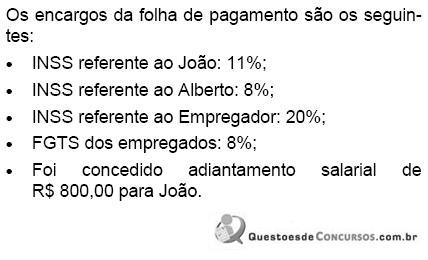

Contabilidade Geral

A pequena empresa Comercial Arruda possui apenas dois empregados: João, com salário bruto mensal de R$ 4.000,00 e Alberto, com salário mensal de apenas R$ 800,00.

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ao elaborar a folha de pagamento do mês, a empresa vai contabilizar despesas no valor total de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

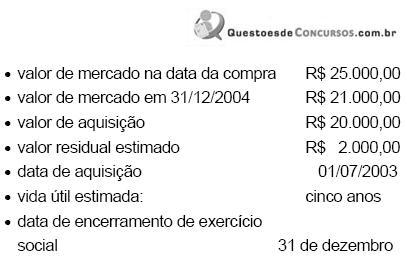

Q42551

Contabilidade Geral

Considere os seguintes dados e informações sobre determinado bem de uso.

No exercício de 2004 o aludido bem de uso vai gerar encargos de depreciação no valor de

No exercício de 2004 o aludido bem de uso vai gerar encargos de depreciação no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42550

Contabilidade Geral

Os móveis e utensílios usados, vendidos pelos Armazéns Alfa Ltda. por R$ 4.500,00, renderam um ganho de capital líquido de R$ 1.500,00. Como ditos objetos foram adquiridos por R$ 12.000,00 e tinham vida útil estimada em dez anos, sem valor residual, isto significa que, por ocasião da operação de venda, esses móveis já estavam depreciados em

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42549

Contabilidade Geral

A empresa Comércio de Linhas S/A promove, anualmente, a depreciação de seus ativos permanentes segundo o costume mercantil, mas sempre observando o valor residual de 15%.

Este ativo está composto das contas

Móveis e Utensílios R$ 120.000,00

Veículos R$ 200.000,00

Edificações R$ 300.000,00

Terrenos R$ 100.000,00

Todos esses elementos foram adquiridos há mais de dois anos, mas estão contabilizados pelo valor original de aquisição, apenas com as atualizações decorrentes dos princípios fundamentais de contabilidade.

No exercício de 2003, para fins de encerramento do exercício social, a empresa deverá contabilizar encargos de depreciação no valor de

Este ativo está composto das contas

Móveis e Utensílios R$ 120.000,00

Veículos R$ 200.000,00

Edificações R$ 300.000,00

Terrenos R$ 100.000,00

Todos esses elementos foram adquiridos há mais de dois anos, mas estão contabilizados pelo valor original de aquisição, apenas com as atualizações decorrentes dos princípios fundamentais de contabilidade.

No exercício de 2003, para fins de encerramento do exercício social, a empresa deverá contabilizar encargos de depreciação no valor de

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42548

Contabilidade Geral

Assinalar a opção de resposta que contém a afirmação incorreta.

Os critérios de avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e devem seguir orientação no sentido de que evidenciem

Os critérios de avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e devem seguir orientação no sentido de que evidenciem

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

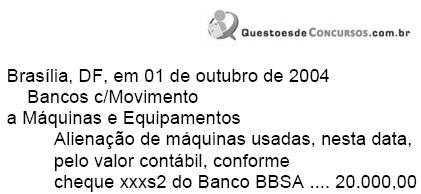

Q42547

Contabilidade Geral

Examinando o Diário Contábil de sua empresa, o contador deparou-se com o seguinte lançamento para registrar a alienação de uma máquina usada, pelo valor contábil atual, recebendo em cheque o valor obtido.

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Não satisfeito com o que viu o Contador tomou providências para que referido lançamento fosse retificado mediante o seguinte registro:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42546

Contabilidade Geral

A empresa Beta S/A, pertencendo ao mesmo ramo de atividade da empresa Alfa S/A, resolveu com ela estabelecer uma coligação acionária. Para isso adquiriu 20% das ações emitidas por Alfa S/A, pagando R$ 3,50 por unidade, com o cheque 850.013 do Banco do Brasil S/A.

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

A empresa Alfa S/A tem capital social no valor de R$ 320.000,00, composto de 100 mil ações, e patrimônio líquido no valor de R$ 340.000,00.

Sabendo-se que o investimento de Beta S/A deverá ser avaliado pelo método da Eqüivalência Patrimonial, podemos dizer que sua contabilidade deverá registrar o fato acima da seguinte forma:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42545

Contabilidade Geral

O movimento de negócios da empresa Comercial Limitada durante o mês de maio/2004 foi o abaixo demonstrado, em ordem cronológica.

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores:

1- venda de móveis e utensílios usados: três unidades por R$ 1.500,00, a prazo;

2- compra de bens para revender: cem unidades por R$ 21.000,00, a prazo;

3- venda de bens destinados a venda: oitenta unidades por R$ 19.000,00, a vista;

4- pagamento de dívidas de R$ 6.000,00 com descontos de 15%, em cheque;

5- recebimento de títulos de R$ 4.000,00 com descontos de 15%, em dinheiro;

6- compra de bens para revender: 50 unidades por R$ 12.000,00, a vista; e

7- venda de bens destinados a venda: 60 unidades por R$ 18.000,00.

Ao final do mês a empresa promoveu os ajustes fiscais de ICMS, que incidem sobre compras e vendas à alíquota de 12%. O inventário anterior de mercadorias era de quarenta unidades ao custo unitário de R$ 200,00 e a alienação dos móveis usados causou perdas de R$ 380,00.

Com base nas informações supracitadas, após as contabilizações de praxe, podemos dizer que foram apurados os seguintes valores: