Questões de Concurso

Para ufrn

Foram encontradas 5.388 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

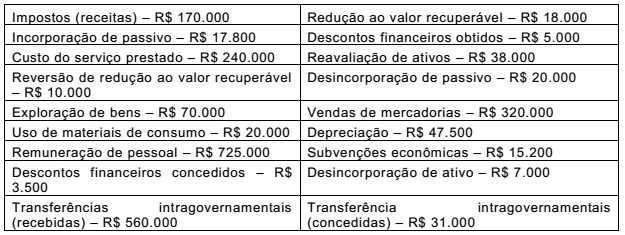

Uma Prefeitura disponibilizou as seguintes informações do período:

Considerando-se as informações presentes nesse quando, o resultado do patrimônio líquido

do período é

Os estoques estão interligados às principais áreas de operação dos órgãos e entidades do setor público e representam itens de grande relevância. São exemplos de estoques materiais de consumo e materiais permanentes. Sobre estoques, leia as afirmativas abaixo:

I Os estoques são mensurados ou avaliados pelo valor de aquisição ou de produção ou de construção.

II Se o valor de aquisição ou de produção for maior que o valor de mercado, não é necessário fazer nenhum tipo de ajuste: o valor a ser contabilizado permanecerá o mesmo.

III Quando houver deterioração física parcial, obsolescência, bem como outros fatores análogos, deve-se considerar o valor de mercado.

IV Os estoques de animais, de produtos agrícolas e extraídos devem ser mensurados pelo valor de aquisição ou por valor justo quando esse for mensurado com confiabilidade.

Das afirmativas, estão corretas

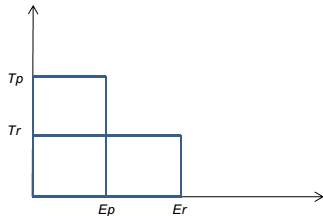

Analise o gráfico de análise de custo-padrão de mão-de-obra apresentado a seguir, no qual Ep representa a eficiência padrão, Er representa a eficiência real, Tp representa a taxa padrão e Tr representa a taxa real.

Considerando que Tp = R$ 2/h, Tr = R$ 1/h, Ep = 1h/u e Er = 2h/u, a variação de taxa e a

variação mista correspondem, respectivamente, a:

A direção do restaurante universitário de uma Instituição de Ensino Superior do interior de Minas Gerais decidiu adotar a metodologia de custo-padrão para apurar os custos das refeições produzidas. Após diversos ensaios, foi apurado que uma refeição servida em bandejão tem o seguinte padrão de custo de matéria-prima: 0,45kg ao preço de R$ 8,00/kg.

Ao final do mês, foram apuradas as seguintes informações:

- número de refeições fornecidas = 60.000

- custo de matéria-prima consumida = R$ 240.000,00

- quilos de matérias-primas consumidas no preparo das refeições = 25.200

Com base nessas informações, é correto afirmar: