Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 822 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471284

Contabilidade Geral

A Cia. Propagandas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 500.000,00, o qual era composto por:

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

• Custo de aquisição: R$ 700.000,00.

• Perda por desvalorização (reconhecida em 2013): R$ 200.000,00.

Em 31/12/2014, a Cia. realizou o teste de recuperabilidade do ativo (impairment) e obteve as seguintes informações:

• Valor em uso: R$ 540.000,00.

• Valor justo líquido das despesas de venda: R$ 470.000,00.

Sabendo que as evidências indicaram que a vida útil deste ativo continuava indefinida, a Cia. Propagandas S.A., em dezembro de 2014, deveria

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471283

Contabilidade Geral

Em 30/06/2014, a Cia. Pro & Pina adquiriu 50.000 ações de sua própria emissão e incorreu nos seguintes gastos:

• Valor pago pelas ações = R$ 375.000,00

• Custos de transação = R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina

• Valor pago pelas ações = R$ 375.000,00

• Custos de transação = R$ 5.000,00

Em 15/12/2014, a empresa revendeu estas ações por R$ 350.000,00 à vista, incorrendo em custos de transação no valor de R$ 2.000,00.

Com base nestas informações, é correto afirmar que a Cia. Pro & Pina

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471282

Contabilidade Geral

A Cia. Montes Claros adquiriu, em 31/12/2012, uma mina de minério de ferro por R$ 700.000,00, à vista, e a estimativa inicial era de que seriam extraídas 100.000 toneladas do referido minério. Durante 2013 foram extraídas 10.000 toneladas. Em 01/01/2014, a Cia. determinou que a capacidade produtiva remanescente da mina era 60.000 toneladas. Durante 2014 foram extraídas 20.000 toneladas do minério.

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Com base nestas informações, o valor contábil da mina de minério de ferro apresentado no Balanço Patrimonial da Cia. Montes Claros, em 31/12/2014, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471281

Contabilidade Geral

A Cia. Vende & Recompra adquiriu, em 30/04/2014, mercadorias para serem comercializadas. Em função de sua situação financeira, a Cia. fez essa aquisição a prazo, para pagamento em 30/06/2016. O valor a ser pago na data do vencimento é R$ 380.000,00, mas se a Cia. tivesse adquirido estas mercadorias à vista teria pagado R$ 330.000,00. Em 20/05/2014, a Cia. Vende & Recompra vendeu 80% dessas mercadorias por R$ 820.000,00, para serem recebidos integralmente em 15/07/2016. Se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 730.000,00. Com base nestas informações, é correto afirmar que o resultado bruto com vendas que a Cia. Vende & Recompra reconheceu, na data da venda, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471280

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor reconhecido como Ágio pago por Expectativa de Rentabilidade Futura na aquisição de controladas, nas Demonstrações Financeiras Consolidadas de 31/12/2013, foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471279

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

O valor que a Cia. Mineira reconheceu em seu Balanço Patrimonial individual como Investimentos em Controladas na data da aquisição da Cia. Montanhosa foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471278

Contabilidade Geral

Instruções: Considere as informações a seguir para responder à questão.

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

A Cia. Mineira adquiriu, em 31/12/2013, 90% das ações da Cia. Montanhosa por R$ 12.600.000,00 à vista, passando a deter o controle da empresa adquirida. Na data da aquisição, o Patrimônio Líquido da Cia. Montanhosa era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 12.000.000,00, sendo a diferença entre os valores decorrente da atualização do valor de um terreno que a Cia. Montanhosa havia adquirido em 2011. A participação dos acionistas não controladores na Cia. Montanhosa foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da empresa.

No período de 01/01/2014 a 31/12/2014, a Cia. Montanhosa reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 1.000.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 150.000,00 (credor)

Sabendo que não há resultados não realizados entre a controladora e a controlada, a variação positiva reconhecida, em 2014, na Demonstração do Resultado individual da Cia. Mineira referente ao Investimento na Cia. Montanhosa foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471277

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

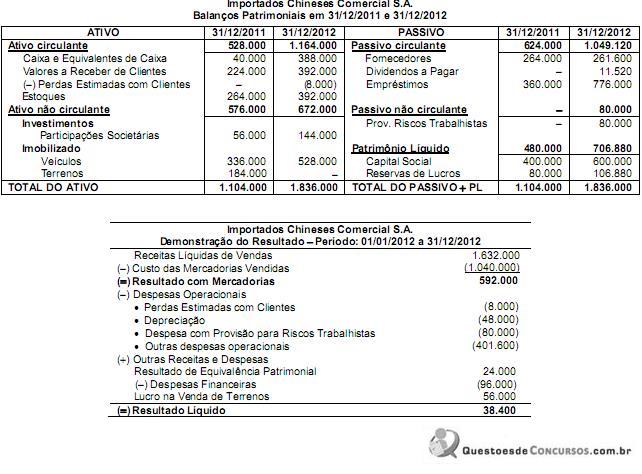

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471276

Contabilidade Geral

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471275

Contabilidade Geral

O Patrimônio Líquido da empresa Nova Mente S.A. em 31/12/2012 apresentava os seguintes saldos:

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Conta R$

Capital Social ...................................................................................... 950.000,00

Reservas de Capital ..............................................................................90.000,00

Reserva Legal ..................................................................................... 180.000,00

Reservas para Expansão ...................................................................100.000,00

Reservas de Lucros a Realizar ...........................................................40.000,00

Total ................................................................................................. 1.360.000,00

O lucro líquido obtido pela empresa em 2013 foi R$ 380.000,00, distribuído da seguinte forma:

- Reserva legal: a empresa adotou como regra constituir esta reserva até o menor dos limites permitidos pela lei societária.

- Reserva para expansão: foi proposto o valor correspondente a 20% do Lucro Líquido do período.

- Dividendos: O saldo remanescente não tinha destinação específica definida pela empresa e o estatuto social previa a distribuição de 20% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período).

Os valores da Reserva Legal e do Patrimônio Líquido da Empresa evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471274

Contabilidade Geral

Uma empresa adquiriu um equipamento industrial que foi instalado em um imóvel alugado pelo prazo de 10 anos. O custo de aquisição do equipamento foi R$ 5.000.000,00 e a compra ocorreu em 01/01/2013. A empresa estima que utilizará o equipa- mento por 10 anos de forma contínua durante 24 horas por dia, em função da sua atividade. No final deste prazo de utilização, o equipamento poderá ser vendido por R$ 400.000,00.

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

O contrato de aluguel do imóvel estabelece que a empresa deverá devolvê-lo nas mesmas condições em que o recebeu no início do prazo do contrato. No final do 10º ano, a empresa retirará o equipamento do imóvel e projeta que incorrerá em gastos no valor de R$ 780.000,00 para fazer a remoção do equipamento e reestruturar o imóvel para as condições estabelecidas no contrato de aluguel. A taxa acumulada de juros projetada para o período do contrato de aluguel é 30%.

O valor contábil do equipamento a ser apresentado no Balanço Patrimonial em 31/12/2013 e o valor da Despesa de Depreciação apresentado na Demonstração do Resultado do ano de 2013 são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471273

Contabilidade Geral

Uma empresa adquiriu, em 02/01/2013, um edifício pelo valor de R$ 10.000.000,00 e estimou que a vida útil esperada de utilização era 10 anos e valor residual igual a zero. A empresa decidiu, então, fazer uma grande reforma cujo valor total foi R$ 3.000.000,00, o que aumentou a vida útil esperada do edifício para 30 anos, sendo que, ao final deste novo prazo de vida útil, o valor residual esperado passou a ser R$ 4.000.000,00. Sabendo-se que o edifício ficou pronto e começou a ser utilizado em 30/09/2013, a empresa apresentará na Demonstração do Resultado de 2013, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471272

Contabilidade Geral

O departamento jurídico da Empresa Arriscada S.A. apresentou as informações, constantes no quadro abaixo, relativas a diversos processos movidos contra a empresa. Estas informações serão utilizadas para a elaboração do Balanço Patrimonial em 31/12/2013:

Processo Valor Estimado (R$) Probabilidade Perda

Ação Fiscal − ICMS 800.000,00 Possível

Ação Fiscal − IPI 1.500.000,00 Provável

Ação Fiscal − CSSL 3.200.000,00 Possível

Ações Trabalhistas 2.800.000,00 Provável

Processo Ambiental 1.000.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

Processo Valor Estimado (R$) Probabilidade Perda

Ação Fiscal − ICMS 800.000,00 Possível

Ação Fiscal − IPI 1.500.000,00 Provável

Ação Fiscal − CSSL 3.200.000,00 Possível

Ações Trabalhistas 2.800.000,00 Provável

Processo Ambiental 1.000.000,00 Remota

Sabendo-se que todos os valores estimados são confiáveis e com base nas informações apresentadas, o valor a ser evidenciado como provisão no passivo, no Balanço Patrimonial de 31/12/2013 é, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471271

Contabilidade Geral

Uma empresa comercial realizou, durante o ano de 2012, as seguintes transações de compra e venda de mercadorias, em ordem cronológica:

Data Transação

15/01 Compra de 10.000 unidades ao preço unitário de R$ 5,00.

10/02 Pagamento de frete pela compra de 15/01 no valor total de R$ 2.000,00.

18/05 Compra de 10.000 unidades ao preço unitário de R$ 6,00.

30/05 Venda de 10.000 unidades pelo valor total de R$ 60.500,00.

20/06 Devolução de 1.000 unidades da compra de 15/01 por apresentarem defeitos de fabricação.

18/09 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/05.

A empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque e início do ano de 2012 não mantinha estoque de mercadorias. Supondo que não há incidência de qualquer tributo na compra e venda das mercadorias, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2012 e o Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2012 foram, respectivamente, em reais,

Data Transação

15/01 Compra de 10.000 unidades ao preço unitário de R$ 5,00.

10/02 Pagamento de frete pela compra de 15/01 no valor total de R$ 2.000,00.

18/05 Compra de 10.000 unidades ao preço unitário de R$ 6,00.

30/05 Venda de 10.000 unidades pelo valor total de R$ 60.500,00.

20/06 Devolução de 1.000 unidades da compra de 15/01 por apresentarem defeitos de fabricação.

18/09 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/05.

A empresa adota o Método da Média Ponderada Móvel para a avaliação do estoque e início do ano de 2012 não mantinha estoque de mercadorias. Supondo que não há incidência de qualquer tributo na compra e venda das mercadorias, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2012 e o Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2012 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471270

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido com pagamento à vista, em 30/10/2013, pelo valor de R$ 1.000.000,00. A empresa compradora retirou as mercadorias no depósito do fornecedor que se localiza a 1.500 km da sua sede e incorreu em gastos com o frete para levar estas mercadorias até o seu depósito, no valor total de R$ 20.000,00. A empresa compradora incorreu também em gastos no valor de R$ 10.000,00 na contratação de um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

Sabendo-se que, em 25/11/2013, a empresa vendeu 80% do lote de mercadorias que havia comprado em 30/10/2013 pelo valor de R$ 950.000,00 e supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a empresa apresentará na Demonstração do Resultado de 2013, em relação exclusivamente à compra e à venda deste lote de mercadorias, os seguintes efeitos, em reais:

Sabendo-se que, em 25/11/2013, a empresa vendeu 80% do lote de mercadorias que havia comprado em 30/10/2013 pelo valor de R$ 950.000,00 e supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a empresa apresentará na Demonstração do Resultado de 2013, em relação exclusivamente à compra e à venda deste lote de mercadorias, os seguintes efeitos, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471269

Contabilidade Geral

A empresa Comercializadora de Bugigangas S.A. atua na compra e venda de produtos populares e é contribuinte unicamente do ICMS. No início do ano de 2013, a empresa não tinha estoque de produtos e durante o ano de 2013 as seguintes transações de compra e venda de mercadorias foram realizadas:

1. Compra de mercadorias no valor total de R$ 115.000,00, estando incluídos neste preço os valores de R$ 15.000,00 de IPI e R$ 12.000,00 de ICMS.

2. A empresa vendeu 60% do estoque total disponível pelo preço de R$ 74.000,00 e, neste preço, já está incluído o valor de R$ 8.880,00 de ICMS incidente sobre a venda.

O valor do Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2013 foi, em reais,

1. Compra de mercadorias no valor total de R$ 115.000,00, estando incluídos neste preço os valores de R$ 15.000,00 de IPI e R$ 12.000,00 de ICMS.

2. A empresa vendeu 60% do estoque total disponível pelo preço de R$ 74.000,00 e, neste preço, já está incluído o valor de R$ 8.880,00 de ICMS incidente sobre a venda.

O valor do Resultado Bruto com Vendas apresentado na Demonstração do Resultado de 2013 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471268

Contabilidade Geral

Uma empresa, sociedade de capital aberto, apurou lucro líquido de R$ 80.000.000,00 referente ao ano de 2013 e a seguinte distribuição foi realizada no final daquele ano:

- valor correspondente a 5% do Lucro Líquido foi destinado à constituição da Reserva Legal.

- o valor de R$ 6.000.000,00 foi destinado à constituição da Reserva Estatutária.

- o valor de R$ 20.000.000,00 foi destinado à constituição da Reserva para Expansão.

- o saldo remanescente do Lucro Líquido de 2013 não tem destinação específica e o estatuto da empresa estabelece que o valor dos dividendos mínimos obrigatórios corresponde a 20% do Lucro Líquido de cada período deduzido dos valores correspondentes à Reserva Legal e à Reserva Estatutária constituídas.

Sabendo-se que não ocorreu nenhum outro evento que tenha afetado o Patrimônio Líquido da empresa em 2013, a variação positiva no valor total do Patrimônio Líquido da empresa de 31/12/2012 para 31/12/2013 foi, em reais,

- valor correspondente a 5% do Lucro Líquido foi destinado à constituição da Reserva Legal.

- o valor de R$ 6.000.000,00 foi destinado à constituição da Reserva Estatutária.

- o valor de R$ 20.000.000,00 foi destinado à constituição da Reserva para Expansão.

- o saldo remanescente do Lucro Líquido de 2013 não tem destinação específica e o estatuto da empresa estabelece que o valor dos dividendos mínimos obrigatórios corresponde a 20% do Lucro Líquido de cada período deduzido dos valores correspondentes à Reserva Legal e à Reserva Estatutária constituídas.

Sabendo-se que não ocorreu nenhum outro evento que tenha afetado o Patrimônio Líquido da empresa em 2013, a variação positiva no valor total do Patrimônio Líquido da empresa de 31/12/2012 para 31/12/2013 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471267

Legislação Estadual

Considere as afirmações a seguir:

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

I. Ocorrerá a suspensão do ICMS nas operações em que a incidência deste ficar condicionada a evento futuro.

II. Dar-se-á o diferimento do ICMS quando o lançamento e/ou pagamento do imposto incidente sobre determinada operação ou prestação forem adiados para uma etapa posterior de comercialização, industrialização, prestação, uso ou consumo.

III. O preço de importação expresso em moeda estrangeira será convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do Imposto de Importação, sem qualquer acréscimo ou devolução posterior, exceto se houver variação da taxa cambial até o pagamento efetivo do preço.

IV. Configura hipótese de direito ao ressarcimento de ICMS a ocorrência de quaisquer operações interestaduais com mercadorias já alcançadas pela substituição tributária.

De acordo com o Regulamento do ICMS do Estado do Piauí está correto o que se afirma em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471266

Legislação Estadual

Um agente do fisco piauiense efetuando diligências no estabelecimento industrial do sr. Valbert Dourado, em São Miguel do Tapuio - PI, sujeito ao regime normal de apuração e que realiza comumente operações tributadas, constatou as seguintes ocorrências:

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

I. a empresa escriturou, em 1o de outubro de 2014, crédito de ICMS referente à aquisição de matéria-prima que ingressou em seu estabelecimento no dia 04 de outubro de 2009, acobertada com nota fiscal emitida em 29 de setembro de 2009.

II. a empresa manteve crédito de ICMS que havia escriturado por ocasião da entrada da mercadoria, referente lote de mercadorias que foram furtadas do seu estoque, lançando, porém, o prejuízo em sua contabilidade.

III. a empresa se creditou do ICMS das mercadorias recebidas que foram consumidas no processo de produção, que integraram o produto final na condição de elementos indispensáveis à sua composição e, além disso, de ferramentais que foram utilizados no processo de produção.

IV. a empresa se creditou do ICMS cobrado por outro Estado em serviço de transporte por ela tomado para trazer matéria- prima em operação interestadual.

Estão sujeitas à autuação por parte do Fisco, parcial ou integralmente, APENAS as ocorrências descritas em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471265

Legislação Estadual

A Indústria Amauri Jucá, do município de Piracuruca - PI, recebeu uma encomenda da Banda Xenhenhem, de Teresina - PI e fabricou um equipamento para efeitos pirotécnicos que será utilizado em shows musicais. Ao remeter o equipamento, a indústria cobrou o valor de R$ 80.000,00, acrescendo o valor de juros de R$ 1.600,00, em razão de prazo de pagamento, e o valor de IPI de R$ 8.160,00. O valor total da nota fiscal foi de R$ 89.760,00. O frete foi realizado por transportadora piauiense que cobrou o valor de R$ 1.000,00 por conta e ordem do destinatário.

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de

No momento do pagamento da duplicata, houve um desconto de R$ 300,00, em virtude de pagamento antes do prazo previsto, condição especificada no contrato de venda.

O valor da base de cálculo do ICMS devido pela indústria fabricante será de