Questões de Concurso

Para bacen

Foram encontradas 2.193 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base no disposto no Código de Ética Profissional do servidor público civil do Poder Executivo federal e na Lei Geral de Proteção de Dados Pessoais (LGPD), julgue o item a seguir.

O ato de servidor público federal permitir que usuários

aguardem atendimento por tempo excessivo é caracterizado

pelo referido código de ética não só como infração ética, mas

também como ação causadora de dano moral.

Com base no disposto no Código de Ética Profissional do servidor público civil do Poder Executivo federal e na Lei Geral de Proteção de Dados Pessoais (LGPD), julgue o item a seguir.

Nos termos da LGPD, dados pessoais sensíveis, como os

relativos à saúde e à vida sexual do titular, podem ser

tratados para fins sanitários.

Considerando os princípios básicos da administração pública, das autarquias e do regime disciplinar aplicável aos servidores públicos civis federais (Lei n.º 8.112/1990), julgue o item que se segue.

Em razão do princípio da indisponibilidade do interesse

público, os direitos geridos por administradores públicos são,

em regra, inalienáveis e indisponíveis.

Considerando os princípios básicos da administração pública, das autarquias e do regime disciplinar aplicável aos servidores públicos civis federais (Lei n.º 8.112/1990), julgue o item que se segue.

A fim de evitar que servidor público submetido a processo

administrativo disciplinar (PAD) interfira no curso do

referido processo, a lei autoriza o seu afastamento do

exercício do cargo até a conclusão do PAD.

Considerando os princípios básicos da administração pública, das autarquias e do regime disciplinar aplicável aos servidores públicos civis federais (Lei n.º 8.112/1990), julgue o item que se segue.

Os bens das autarquias são, invariavelmente, de natureza

pública, bem como impenhoráveis e inalienáveis.

Supondo que V e W sejam duas variáveis contínuas e mutuamente independentes, tais que P(V > 0) = 0,3 e P(W > 0) = 0,7, julgue o próximo item.

Se o desvio padrão de V for igual a 3 e se o desvio padrão

de W se for igual a 4, então o desvio padrão da diferença V - W será igual a 5.

Supondo que V e W sejam duas variáveis contínuas e mutuamente independentes, tais que P(V > 0) = 0,3 e P(W > 0) = 0,7, julgue o próximo item.

Em relação aos eventos  é correto afirmar

que a probabilidade condicional

é correto afirmar

que a probabilidade condicional  0 deve ser

superior a 0,3.

0 deve ser

superior a 0,3.

Supondo que V e W sejam duas variáveis contínuas e mutuamente independentes, tais que P(V > 0) = 0,3 e P(W > 0) = 0,7, julgue o próximo item.

A probabilidade de ocorrência simultânea dos eventos V < 0 e W < 0 é igual a 0,21.

Supondo que V e W sejam duas variáveis contínuas e mutuamente independentes, tais que P(V > 0) = 0,3 e P(W > 0) = 0,7, julgue o próximo item.

O primeiro quartil da variável V é inferior a zero.

Supondo que V e W sejam duas variáveis contínuas e mutuamente independentes, tais que P(V > 0) = 0,3 e P(W > 0) = 0,7, julgue o próximo item.

Considerando-se que as médias de V e W sejam iguais a 1 e

que o coeficiente de variação de V seja igual ao dobro do

coeficiente de variação de W, é correto concluir que a

variância de V deve ser igual ao dobro da variância de W.

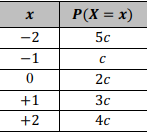

Considerando que X representa uma variável aleatória com suporte x ∈ {−2, −1, 0, +1, + 2}, cuja função de distribuição de probabilidade é dada no quadro acima, na qual c é uma constante real positiva, julgue o próximo item.

A mediana de X é igual ou superior a 1.

Considerando que X representa uma variável aleatória com suporte x ∈ {−2, −1, 0, +1, + 2}, cuja função de distribuição de probabilidade é dada no quadro acima, na qual c é uma constante real positiva, julgue o próximo item.

A média de X é igual a zero.

Considerando que X representa uma variável aleatória com suporte x ∈ {−2, −1, 0, +1, + 2}, cuja função de distribuição de probabilidade é dada no quadro acima, na qual c é uma constante real positiva, julgue o próximo item.

X segue uma distribuição contínua, pois c é uma constante

real positiva.

Considerando que X representa uma variável aleatória com suporte x ∈ {−2, −1, 0, +1, + 2}, cuja função de distribuição de probabilidade é dada no quadro acima, na qual c é uma constante real positiva, julgue o próximo item.

P(X = 1) = 0,2

Considerando que X representa uma variável aleatória com suporte x ∈ {−2, −1, 0, +1, + 2}, cuja função de distribuição de probabilidade é dada no quadro acima, na qual c é uma constante real positiva, julgue o próximo item.

Texto CB1A2-I

A Conferência Geral da Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em sua 41.ª sessão, reconhece os impactos profundos e dinâmicos, positivos e negativos da inteligência artificial (IA) nas sociedades, no meio ambiente, nos ecossistemas e nas vidas humanas, inclusive na mente humana, em parte devido às novas formas como seu uso influencia o pensamento, a interação e a tomada de decisões e afeta a educação, as ciências humanas, sociais e naturais, a cultura, a comunicação e a informação.

A Conferência considera que as tecnologias de IA podem ser de grande utilidade para a humanidade e podem beneficiar todos os países, mas também suscitam questões éticas fundamentais, por exemplo, em relação às distorções que podem incorporar e exacerbar, o que resultaria potencialmente em discriminação, desigualdade, exclusão digital, exclusão em geral e ameaça à diversidade cultural, social e biológica, além de divisões sociais ou econômicas. Suscitam, ainda, questões relativas à necessidade de transparência e compreensibilidade do funcionamento dos algoritmos e dos dados com que eles foram alimentados, além de seu potencial impacto sobre, entre outros aspectos, a dignidade humana; os direitos humanos e as liberdades fundamentais; a igualdade de gênero; a democracia; os processos sociais, econômicos, políticos e culturais; as práticas científicas e de engenharia; o bem-estar dos animais; o meio ambiente e os ecossistemas.

A Conferência reconhece, ainda, que as tecnologias de IA podem aprofundar as divisões e as desigualdades existentes no mundo, dentro dos países e entre eles, e que a justiça, a confiança e a equidade devem ser defendidas para que nenhum país e nenhum indivíduo sejam deixados para trás, seja em razão do acesso justo às tecnologias de IA e de seus benefícios, seja em razão de medidas de proteção contra suas implicações negativas. Reconhecem-se as diferentes circunstâncias de diferentes países e respeita-se o desejo de algumas pessoas de não participar de todos os desenvolvimentos tecnológicos.

Com base nas considerações acima, entre outras, a UNESCO aprova a presente Recomendação sobre a Ética da Inteligência Artificial.

UNESCO. Recomendação sobre a Ética da Inteligência Artificial (com adaptações).

Julgue o item seguinte, referentes aos sentidos e a aspectos linguísticos do texto CB1A2-I.

No texto, são apresentados argumentos que justificam a

aprovação da Recomendação sobre a Ética da Inteligência

Artificial na 41.ª sessão da Conferência Geral da UNESCO.

Texto CB1A2-I

A Conferência Geral da Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em sua 41.ª sessão, reconhece os impactos profundos e dinâmicos, positivos e negativos da inteligência artificial (IA) nas sociedades, no meio ambiente, nos ecossistemas e nas vidas humanas, inclusive na mente humana, em parte devido às novas formas como seu uso influencia o pensamento, a interação e a tomada de decisões e afeta a educação, as ciências humanas, sociais e naturais, a cultura, a comunicação e a informação.

A Conferência considera que as tecnologias de IA podem ser de grande utilidade para a humanidade e podem beneficiar todos os países, mas também suscitam questões éticas fundamentais, por exemplo, em relação às distorções que podem incorporar e exacerbar, o que resultaria potencialmente em discriminação, desigualdade, exclusão digital, exclusão em geral e ameaça à diversidade cultural, social e biológica, além de divisões sociais ou econômicas. Suscitam, ainda, questões relativas à necessidade de transparência e compreensibilidade do funcionamento dos algoritmos e dos dados com que eles foram alimentados, além de seu potencial impacto sobre, entre outros aspectos, a dignidade humana; os direitos humanos e as liberdades fundamentais; a igualdade de gênero; a democracia; os processos sociais, econômicos, políticos e culturais; as práticas científicas e de engenharia; o bem-estar dos animais; o meio ambiente e os ecossistemas.

A Conferência reconhece, ainda, que as tecnologias de IA podem aprofundar as divisões e as desigualdades existentes no mundo, dentro dos países e entre eles, e que a justiça, a confiança e a equidade devem ser defendidas para que nenhum país e nenhum indivíduo sejam deixados para trás, seja em razão do acesso justo às tecnologias de IA e de seus benefícios, seja em razão de medidas de proteção contra suas implicações negativas. Reconhecem-se as diferentes circunstâncias de diferentes países e respeita-se o desejo de algumas pessoas de não participar de todos os desenvolvimentos tecnológicos.

Com base nas considerações acima, entre outras, a UNESCO aprova a presente Recomendação sobre a Ética da Inteligência Artificial.

UNESCO. Recomendação sobre a Ética da Inteligência Artificial (com adaptações).

Julgue o item seguinte, referentes aos sentidos e a aspectos linguísticos do texto CB1A2-I.

Estariam preservados o sentido original e a correção

gramatical do primeiro período do terceiro parágrafo caso se

deslocasse o termo “ainda”, com as vírgulas que o isolam,

para imediatamente depois da forma verbal “podem”.

Texto CB1A2-I

A Conferência Geral da Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em sua 41.ª sessão, reconhece os impactos profundos e dinâmicos, positivos e negativos da inteligência artificial (IA) nas sociedades, no meio ambiente, nos ecossistemas e nas vidas humanas, inclusive na mente humana, em parte devido às novas formas como seu uso influencia o pensamento, a interação e a tomada de decisões e afeta a educação, as ciências humanas, sociais e naturais, a cultura, a comunicação e a informação.

A Conferência considera que as tecnologias de IA podem ser de grande utilidade para a humanidade e podem beneficiar todos os países, mas também suscitam questões éticas fundamentais, por exemplo, em relação às distorções que podem incorporar e exacerbar, o que resultaria potencialmente em discriminação, desigualdade, exclusão digital, exclusão em geral e ameaça à diversidade cultural, social e biológica, além de divisões sociais ou econômicas. Suscitam, ainda, questões relativas à necessidade de transparência e compreensibilidade do funcionamento dos algoritmos e dos dados com que eles foram alimentados, além de seu potencial impacto sobre, entre outros aspectos, a dignidade humana; os direitos humanos e as liberdades fundamentais; a igualdade de gênero; a democracia; os processos sociais, econômicos, políticos e culturais; as práticas científicas e de engenharia; o bem-estar dos animais; o meio ambiente e os ecossistemas.

A Conferência reconhece, ainda, que as tecnologias de IA podem aprofundar as divisões e as desigualdades existentes no mundo, dentro dos países e entre eles, e que a justiça, a confiança e a equidade devem ser defendidas para que nenhum país e nenhum indivíduo sejam deixados para trás, seja em razão do acesso justo às tecnologias de IA e de seus benefícios, seja em razão de medidas de proteção contra suas implicações negativas. Reconhecem-se as diferentes circunstâncias de diferentes países e respeita-se o desejo de algumas pessoas de não participar de todos os desenvolvimentos tecnológicos.

Com base nas considerações acima, entre outras, a UNESCO aprova a presente Recomendação sobre a Ética da Inteligência Artificial.

UNESCO. Recomendação sobre a Ética da Inteligência Artificial (com adaptações).

Julgue o item seguinte, referentes aos sentidos e a aspectos linguísticos do texto CB1A2-I.

A correção gramatical e o sentido do texto seriam mantidos

caso a forma verbal “resultaria”, no trecho “o que resultaria

potencialmente em discriminação” (primeiro período

do segundo parágrafo), fosse substituída por acarretaria.

Texto CB1A2-I

A Conferência Geral da Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em sua 41.ª sessão, reconhece os impactos profundos e dinâmicos, positivos e negativos da inteligência artificial (IA) nas sociedades, no meio ambiente, nos ecossistemas e nas vidas humanas, inclusive na mente humana, em parte devido às novas formas como seu uso influencia o pensamento, a interação e a tomada de decisões e afeta a educação, as ciências humanas, sociais e naturais, a cultura, a comunicação e a informação.

A Conferência considera que as tecnologias de IA podem ser de grande utilidade para a humanidade e podem beneficiar todos os países, mas também suscitam questões éticas fundamentais, por exemplo, em relação às distorções que podem incorporar e exacerbar, o que resultaria potencialmente em discriminação, desigualdade, exclusão digital, exclusão em geral e ameaça à diversidade cultural, social e biológica, além de divisões sociais ou econômicas. Suscitam, ainda, questões relativas à necessidade de transparência e compreensibilidade do funcionamento dos algoritmos e dos dados com que eles foram alimentados, além de seu potencial impacto sobre, entre outros aspectos, a dignidade humana; os direitos humanos e as liberdades fundamentais; a igualdade de gênero; a democracia; os processos sociais, econômicos, políticos e culturais; as práticas científicas e de engenharia; o bem-estar dos animais; o meio ambiente e os ecossistemas.

A Conferência reconhece, ainda, que as tecnologias de IA podem aprofundar as divisões e as desigualdades existentes no mundo, dentro dos países e entre eles, e que a justiça, a confiança e a equidade devem ser defendidas para que nenhum país e nenhum indivíduo sejam deixados para trás, seja em razão do acesso justo às tecnologias de IA e de seus benefícios, seja em razão de medidas de proteção contra suas implicações negativas. Reconhecem-se as diferentes circunstâncias de diferentes países e respeita-se o desejo de algumas pessoas de não participar de todos os desenvolvimentos tecnológicos.

Com base nas considerações acima, entre outras, a UNESCO aprova a presente Recomendação sobre a Ética da Inteligência Artificial.

UNESCO. Recomendação sobre a Ética da Inteligência Artificial (com adaptações).

Julgue o item seguinte, referentes aos sentidos e a aspectos linguísticos do texto CB1A2-I.

No trecho “em relação às distorções que podem incorporar e

exacerbar” (primeiro período do segundo parágrafo), a forma

verbal “podem” está flexionada na terceira pessoa do plural

porque concorda com o termo “distorções”, que é o referente

do sujeito das orações presentes no segmento “que podem

incorporar e exacerbar”.

Texto CB1A2-I

A Conferência Geral da Organização das Nações Unidas para a Educação, a Ciência e a Cultura (UNESCO), em sua 41.ª sessão, reconhece os impactos profundos e dinâmicos, positivos e negativos da inteligência artificial (IA) nas sociedades, no meio ambiente, nos ecossistemas e nas vidas humanas, inclusive na mente humana, em parte devido às novas formas como seu uso influencia o pensamento, a interação e a tomada de decisões e afeta a educação, as ciências humanas, sociais e naturais, a cultura, a comunicação e a informação.

A Conferência considera que as tecnologias de IA podem ser de grande utilidade para a humanidade e podem beneficiar todos os países, mas também suscitam questões éticas fundamentais, por exemplo, em relação às distorções que podem incorporar e exacerbar, o que resultaria potencialmente em discriminação, desigualdade, exclusão digital, exclusão em geral e ameaça à diversidade cultural, social e biológica, além de divisões sociais ou econômicas. Suscitam, ainda, questões relativas à necessidade de transparência e compreensibilidade do funcionamento dos algoritmos e dos dados com que eles foram alimentados, além de seu potencial impacto sobre, entre outros aspectos, a dignidade humana; os direitos humanos e as liberdades fundamentais; a igualdade de gênero; a democracia; os processos sociais, econômicos, políticos e culturais; as práticas científicas e de engenharia; o bem-estar dos animais; o meio ambiente e os ecossistemas.

A Conferência reconhece, ainda, que as tecnologias de IA podem aprofundar as divisões e as desigualdades existentes no mundo, dentro dos países e entre eles, e que a justiça, a confiança e a equidade devem ser defendidas para que nenhum país e nenhum indivíduo sejam deixados para trás, seja em razão do acesso justo às tecnologias de IA e de seus benefícios, seja em razão de medidas de proteção contra suas implicações negativas. Reconhecem-se as diferentes circunstâncias de diferentes países e respeita-se o desejo de algumas pessoas de não participar de todos os desenvolvimentos tecnológicos.

Com base nas considerações acima, entre outras, a UNESCO aprova a presente Recomendação sobre a Ética da Inteligência Artificial.

UNESCO. Recomendação sobre a Ética da Inteligência Artificial (com adaptações).

Julgue o item seguinte, referentes aos sentidos e a aspectos linguísticos do texto CB1A2-I.

No primeiro período do segundo parágrafo, a expressão

“mas também” caracteriza-se como elemento de conexão

entre orações no qual a conjunção “mas” expressa sentido

aditivo.