Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.193 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424604

Redação Oficial

Julgue o item que segue de acordo com o Manual de Redação da Presidência da República.

Em todos os expedientes oficiais, a autoridade signatária deve ser identificada por meio do nome, do cargo e da assinatura.

Em todos os expedientes oficiais, a autoridade signatária deve ser identificada por meio do nome, do cargo e da assinatura.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424602

Redação Oficial

Julgue o item que segue de acordo com o Manual de Redação da Presidência da República.

A formalidade, entre outros aspectos, vincula-se à uniformidade das comunicações, o que implica o estabelecimento de um padrão de redação oficial. Nesse caso, no que se refere a documentos de tramitação interna, vale o preceito de se registrar o teor do documento, no expediente do texto, em “Assunto”, com a palavra escrita em fonte regular, em negrito, sem a necessidade, portanto, do desenvolvimento do texto em parágrafos.

A formalidade, entre outros aspectos, vincula-se à uniformidade das comunicações, o que implica o estabelecimento de um padrão de redação oficial. Nesse caso, no que se refere a documentos de tramitação interna, vale o preceito de se registrar o teor do documento, no expediente do texto, em “Assunto”, com a palavra escrita em fonte regular, em negrito, sem a necessidade, portanto, do desenvolvimento do texto em parágrafos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424596

Português

No que se refere à linguagem, à tipologia textual, às ideias e aos aspectos gramaticais do texto ao lado — Teoria do Medalhão, de Machado de Assis —, julgue o item a seguir.

Na linha 33, o segmento “estimáveis cavalheiros" é um aposto explicativo da expressão “muitos dos leitores".

Na linha 33, o segmento “estimáveis cavalheiros" é um aposto explicativo da expressão “muitos dos leitores".

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Provas:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual

|

CESPE - 2013 - BACEN - Analista - Conhecimentos Básicos - Áreas 1, 2, 4 e 5 |

CESPE - 2013 - BACEN - Analista - Análise e Desenvolvimento de Sistemas |

CESPE - 2013 - BACEN - Analista - Política Econômica e Monetária |

CESPE - 2013 - BACEN - Analista - Contabilidade e Finanças |

Q424591

Português

No que se refere à linguagem, à tipologia textual, às ideias e aos aspectos gramaticais do texto ao lado — Teoria do Medalhão, de Machado de Assis —, julgue os itens de 1 a 7.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Gestão e Análise Processual |

Q386291

Economia

Considerando que o problema do consumidor seja resolvido por meio da função utilidade

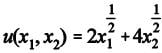

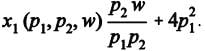

julgue os itens a seguir. Nesse sentido, as demandas marshallianas dos bens 1 e 2, xi (p1, p2, w), em que p1 é o preço do bem 1, p2 é o preço do bem 2 e w é a riqueza do consumidor.

A demanda do consumidor pelo bem 2 é dada por

julgue os itens a seguir. Nesse sentido, as demandas marshallianas dos bens 1 e 2, xi (p1, p2, w), em que p1 é o preço do bem 1, p2 é o preço do bem 2 e w é a riqueza do consumidor.

A demanda do consumidor pelo bem 2 é dada por

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373547

Arquivologia

Acerca da gestão de documentos, julgue os itens subsecutivos.

Na gestão arquivística de documentos eletrônicos agregam-se requisitos da classificação, da avaliação, do registro e da tramitação dos documentos de arquivo.

Na gestão arquivística de documentos eletrônicos agregam-se requisitos da classificação, da avaliação, do registro e da tramitação dos documentos de arquivo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373546

Arquivologia

Acerca da gestão de documentos, julgue os itens subsecutivos.

O conceito de gestão de documentos é abrangente, compreendendo todas as informações que integram a base de conhecimento da instituição.

O conceito de gestão de documentos é abrangente, compreendendo todas as informações que integram a base de conhecimento da instituição.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373545

Arquivologia

Acerca da gestão de documentos, julgue os itens subsecutivos.

Ao realizar a classificação de seus documentos a partir da tabela de temporalidade, uma instituição efetua a gestão da informação.

Ao realizar a classificação de seus documentos a partir da tabela de temporalidade, uma instituição efetua a gestão da informação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373544

Arquivologia

Acerca da gestão de documentos, julgue os itens subsecutivos.

A implementação da gestão de documentos implica o desenvolvimento das fases produção, utilização e destinação de documentos.

A implementação da gestão de documentos implica o desenvolvimento das fases produção, utilização e destinação de documentos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373543

Arquivologia

No que diz respeito a teorias, conceitos e princípios da arquivologia, julgue os próximos itens.

Capacidade de se constituírem como provas e organicidade são características dos documentos de arquivo.

Capacidade de se constituírem como provas e organicidade são características dos documentos de arquivo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373542

Arquivologia

No que diz respeito a teorias, conceitos e princípios da arquivologia, julgue os próximos itens.

Aplicação do princípio temático possibilita a criação do fundo de arquivo da instituição.

Aplicação do princípio temático possibilita a criação do fundo de arquivo da instituição.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373541

Direito Administrativo

Ao elaborar o orçamento de referência de uma obra pública, o responsável técnico tomou as seguintes decisões:

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

O orçamento apresentado pelo responsável técnico é adequado, visto que, na empreitada por preço global, as medições ocorrem por conclusão de etapas.

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

O orçamento apresentado pelo responsável técnico é adequado, visto que, na empreitada por preço global, as medições ocorrem por conclusão de etapas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373540

Administração Financeira e Orçamentária

Ao elaborar o orçamento de referência de uma obra pública, o responsável técnico tomou as seguintes decisões:

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

Para evitar ganho indevido ao contratado após a licitação da obra e assinatura do contrato, caso ocorra alguma modificação na planilha orçamentária do contrato, a diferença percentual entre o valor global contratado e o preço de referência não pode ser reduzido.

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

Para evitar ganho indevido ao contratado após a licitação da obra e assinatura do contrato, caso ocorra alguma modificação na planilha orçamentária do contrato, a diferença percentual entre o valor global contratado e o preço de referência não pode ser reduzido.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373539

Direito Administrativo

Ao elaborar o orçamento de referência de uma obra pública, o responsável técnico tomou as seguintes decisões: • elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

Embora a inadimplência não seja considerada um risco do empreendimento, a parcela de taxa de risco deve ser considerada no BDI.

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

Embora a inadimplência não seja considerada um risco do empreendimento, a parcela de taxa de risco deve ser considerada no BDI.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373538

Auditoria de Obras Públicas

Ao elaborar o orçamento de referência de uma obra pública, o responsável técnico tomou as seguintes decisões:

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

O imposto de renda e a contribuição social sobre o lucro líquido devem ser retirados do BDI.

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Considerando essas informações, julgue os itens a seguir, com base na legislação vigente.

O imposto de renda e a contribuição social sobre o lucro líquido devem ser retirados do BDI.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373537

Direito Administrativo

Ao elaborar o orçamento de referência de uma obra pública, o responsável técnico tomou as seguintes decisões:

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

Em contratos de projetos, o fiscal tem liberdade para definir o critério de pagamento mais adequado, independentemente da correlação entre as etapas executadas e seus respectivos custos.

• elaborou um orçamento sintético sem apresentar em sua planilha as quantidades e os respectivos preços unitários dos serviços, apenas os valores globais, uma vez que a obra se refere a uma licitação com o regime de execução empreitada por preço global;

• considerou como custos indiretos todos os impostos incidentes sobre o preço dos serviços, inclusive imposto de renda e contribuição social sobre o lucro líquido;

• retirou a parcela de taxa de risco das Bonificações e Despesas Indiretas (BDI), dado o fato de a obra ser pública e consequentemente não trazer nenhum risco de inadimplência para o contratado.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

Em contratos de projetos, o fiscal tem liberdade para definir o critério de pagamento mais adequado, independentemente da correlação entre as etapas executadas e seus respectivos custos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373536

Direito Administrativo

Uma empresa foi contratada para desenvolver o projeto de arquitetura de um edifício público. A administração pública decidiu contratar separadamente os projetos complementares de engenharia, como estrutural, elétrico e demais disciplinas. Porém, a contratada responsável pelo projeto de arquitetura tinha a atribuição de coordenar e garantir a compatibilização de todas as áreas. Durante a execução dos contratos, foram verificadas as seguintes observações:

• a projetista estrutural não aceitou nenhuma intervenção do arquiteto em sua proposta de solução, alegando que isso é atribuição do fiscal de contrato;

• uma das empresas contratadas para desenvolver um dos projetos de engenharia alegou que o prazo previsto no edital para elaboração do projeto era tecnicamente inviável, e pleiteou uma dilação do prazo contratual para concluir os trabalhos.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

A dilação de prazo solicitada por uma das empresas é justificativa aceitável para a prorrogação do prazo contratual.

• a projetista estrutural não aceitou nenhuma intervenção do arquiteto em sua proposta de solução, alegando que isso é atribuição do fiscal de contrato;

• uma das empresas contratadas para desenvolver um dos projetos de engenharia alegou que o prazo previsto no edital para elaboração do projeto era tecnicamente inviável, e pleiteou uma dilação do prazo contratual para concluir os trabalhos.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

A dilação de prazo solicitada por uma das empresas é justificativa aceitável para a prorrogação do prazo contratual.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373535

Direito Administrativo

Uma empresa foi contratada para desenvolver o projeto de arquitetura de um edifício público. A administração pública decidiu contratar separadamente os projetos complementares de engenharia, como estrutural, elétrico e demais disciplinas. Porém, a contratada responsável pelo projeto de arquitetura tinha a atribuição de coordenar e garantir a compatibilização de todas as áreas. Durante a execução dos contratos, foram verificadas as seguintes observações:

• a projetista estrutural não aceitou nenhuma intervenção do arquiteto em sua proposta de solução, alegando que isso é atribuição do fiscal de contrato;

• uma das empresas contratadas para desenvolver um dos projetos de engenharia alegou que o prazo previsto no edital para elaboração do projeto era tecnicamente inviável, e pleiteou uma dilação do prazo contratual para concluir os trabalhos.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

Devido à diversidade de especialidades envolvidas no desenvolvimento do projeto, um único engenheiro de qualquer das especialidades envolvidas poderá exercer a fiscalização de todos os serviços contratados.

• a projetista estrutural não aceitou nenhuma intervenção do arquiteto em sua proposta de solução, alegando que isso é atribuição do fiscal de contrato;

• uma das empresas contratadas para desenvolver um dos projetos de engenharia alegou que o prazo previsto no edital para elaboração do projeto era tecnicamente inviável, e pleiteou uma dilação do prazo contratual para concluir os trabalhos.

Com base na situação hipotética apresentada acima, julgue os itens subsequentes.

Devido à diversidade de especialidades envolvidas no desenvolvimento do projeto, um único engenheiro de qualquer das especialidades envolvidas poderá exercer a fiscalização de todos os serviços contratados.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373534

Direito Administrativo

Julgue os itens seguintes, acerca do termo de referência.

O fiscal de contrato que for designado pelo ordenador de despesas deve atuar de maneira preventiva e proativa para garantir o cumprimento da execução do contrato, devendo, ainda, quando necessário, solicitar a seus superiores hierárquicos, em tempo hábil para a adoção das medidas convenientes, providências e decisões que ultrapassarem sua competência.

O fiscal de contrato que for designado pelo ordenador de despesas deve atuar de maneira preventiva e proativa para garantir o cumprimento da execução do contrato, devendo, ainda, quando necessário, solicitar a seus superiores hierárquicos, em tempo hábil para a adoção das medidas convenientes, providências e decisões que ultrapassarem sua competência.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Analista - Infraestrutura e Logística |

Q373533

Direito Administrativo

Julgue os itens seguintes, acerca do termo de referência.

Para desenvolver uma licitação para aquisição de computadores, o gestor público deve designar obrigatoriamente um especialista da área de tecnologia da informação para elaborar o termo de referência.

Para desenvolver uma licitação para aquisição de computadores, o gestor público deve designar obrigatoriamente um especialista da área de tecnologia da informação para elaborar o termo de referência.