Questões de Concurso

Para prefeitura de niterói - rj

Foram encontradas 3.006 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440617

Contabilidade Geral

Determinada empresa do setor comercial adquiriu mercadorias para revenda no valor de R$ 100.000,00, com ICMS incluso à

alíquota de 18%. Sabe-se que a transportadora cobrou o valor de R$ 10.000,00 para entregar tais produtos. Nesse sentido,

assinale a alternativa que descreve de forma correta o valor pago efetivamente (o valor que saiu do caixa) pela empresa.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440616

Contabilidade Pública

Em relação ao Balanço Patrimonial das instituições públicas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O Balanço Patrimonial é composto por Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superavit / Deficit Orçamentário.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como ativo circulante no Balanço Patrimonial.

( ) Contas adicionais, cabeçalhos e subtotais devem ser apresentados no balanço patrimonial sempre que tais apresentações sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em

( ) O Balanço Patrimonial é composto por Quadro Principal; Quadro dos Ativos e Passivos Financeiros e Permanentes; Quadro das Contas de Compensação (controle); e Quadro do Superavit / Deficit Orçamentário.

( ) O ativo que está mantido essencialmente com o propósito de ser negociado deve ser classificado como ativo circulante no Balanço Patrimonial.

( ) Contas adicionais, cabeçalhos e subtotais devem ser apresentados no balanço patrimonial sempre que tais apresentações sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440615

Contabilidade Pública

Os elementos das demonstrações contábeis correspondem às estruturas básicas a partir das quais as demonstrações são

elaboradas. Nesse sentido, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440614

Contabilidade Geral

O ciclo operacional de uma empresa pode ser definido como as fases operacionais existentes no interior da empresa, que

vão desde a aquisição de materiais para a produção até o recebimento das vendas efetuadas. Nesse sentido, determinada

entidade empresária comercial apresentou as seguintes informações no ano de X1:

Com base somente nessas informações, assinale a alternativa que apresenta corretamente o Prazo Médio de Cobrança.

Com base somente nessas informações, assinale a alternativa que apresenta corretamente o Prazo Médio de Cobrança.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440613

Contabilidade de Custos

A Norma Brasileira De Contabilidade NBC TSP 34 tem por objetivo estabelecer diretrizes e padrões a serem observados na

implementação do sistema de custos. Nesse sentido, considerando os tipos de custo e seus respectivos conceitos, relacione

adequadamente as colunas a seguir.

1. Custo indireto. 2. Custo fixo. 3. Custo variável. 4. Custo controlável.

( ) Custo que não varia na proporção do volume das atividades desenvolvidas, mantendo-se constante em intervalo relevante das atividades desenvolvidas pela entidade.

( ) Representa a utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos.

( ) Custo cuja alocação ocorre por meio de direcionadores de custos ou, em última instância, de bases de rateio razoáveis e consistentes.

( ) Custo que oscila de forma proporcional ao volume das atividades desenvolvidas, geralmente representado pela quantidade produzida de bens ou serviços.

A sequência está correta em

1. Custo indireto. 2. Custo fixo. 3. Custo variável. 4. Custo controlável.

( ) Custo que não varia na proporção do volume das atividades desenvolvidas, mantendo-se constante em intervalo relevante das atividades desenvolvidas pela entidade.

( ) Representa a utilização de recursos na qual o gestor exerce influência sobre o consumo e o desempenho esperado na aplicação desses recursos.

( ) Custo cuja alocação ocorre por meio de direcionadores de custos ou, em última instância, de bases de rateio razoáveis e consistentes.

( ) Custo que oscila de forma proporcional ao volume das atividades desenvolvidas, geralmente representado pela quantidade produzida de bens ou serviços.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440612

Direito Financeiro

De acordo com a Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440611

Contabilidade Geral

A Norma Brasileira de Contabilidade NBC TSP 08 normatiza os procedimentos contábeis relativos ao ativo intangível. Sobre

o que preconiza essa norma, analise as afirmativas a seguir.

I. O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo.

II. Ativo intangível é um recurso monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços.

III. Os ativos intangíveis não deixam de ser ativos simplesmente porque não possuem substância física.

Está correto o que se afirma apenas em

I. O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo.

II. Ativo intangível é um recurso monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços.

III. Os ativos intangíveis não deixam de ser ativos simplesmente porque não possuem substância física.

Está correto o que se afirma apenas em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440610

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) é uma exigência da Constituição da República Federativa do Brasil

de 1988. Em relação a esse demonstrativo, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440609

Contabilidade Pública

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), marque V para as afirmativas verdadeiras e F para as falsas.

( ) Adicionalmente, existe o PCASP Estendido, de adoção facultativa, para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

( ) Os Regimes Próprios de Previdência Social (RPPS) deverão adotar algumas contas específicas do PCASP Estendido.

( ) Algumas contas do PCASP Estendido servem como base para captação das informações utilizadas pelo sistema GOV.

( ) O PCASP é atualizado anualmente e publicado exclusivamente na internet para uso obrigatório no mesmo exercício de publicação.

A sequência está correta em

( ) Adicionalmente, existe o PCASP Estendido, de adoção facultativa, para os entes que precisem de uma referência para o desenvolvimento de suas rotinas e sistemas.

( ) Os Regimes Próprios de Previdência Social (RPPS) deverão adotar algumas contas específicas do PCASP Estendido.

( ) Algumas contas do PCASP Estendido servem como base para captação das informações utilizadas pelo sistema GOV.

( ) O PCASP é atualizado anualmente e publicado exclusivamente na internet para uso obrigatório no mesmo exercício de publicação.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Contador |

Q3440608

Contabilidade Pública

A Norma Brasileira de Contabilidade (NBC TSP 15 – Benefícios a Empregados), do Conselho Federal de Contabilidade (CFC),

possui um conteúdo específico de Regime Próprio de Previdência Social (RPPS), observando-se as situações aplicáveis à realidade brasileira, bem como a legislação brasileira aplicável. Nesse sentido, sobre a Reserva Orçamentária do RPPS, assinale

a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440542

Direito Previdenciário

A revisão do plano de benefícios previdenciários poderá ser efetivada de forma voluntária ou obrigatória com a devida constituição de reserva especial para revisão de plano, sobre a qual é INCORRETO afirmar que:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440541

Direito Previdenciário

A respeito de reserva de contingência, analise as afirmativas a seguir.

I. Tem por propósito resguardar recursos para atendimento de passivos contingentes e de outros riscos e eventos fiscais imprevistos. Por isso, trata-se de um “fundo de reserva” direcionado às incertezas.

II. É garantidora dos pagamentos dos respectivos benefícios e representa percentual legalmente estabelecido do valor da reserva matemática.

III. Tem por finalidade evitar futuros desequilíbrios econômico-financeiros decorrentes de fatores internos e externos, nacionais e/ou internacionais, e manter os pagamentos dos benefícios daqueles que alcançam a velhice – ou pensões a seus dependentes – que se precaveram ao se vincularem ao plano de previdência.

Está correto o que se afirma em

I. Tem por propósito resguardar recursos para atendimento de passivos contingentes e de outros riscos e eventos fiscais imprevistos. Por isso, trata-se de um “fundo de reserva” direcionado às incertezas.

II. É garantidora dos pagamentos dos respectivos benefícios e representa percentual legalmente estabelecido do valor da reserva matemática.

III. Tem por finalidade evitar futuros desequilíbrios econômico-financeiros decorrentes de fatores internos e externos, nacionais e/ou internacionais, e manter os pagamentos dos benefícios daqueles que alcançam a velhice – ou pensões a seus dependentes – que se precaveram ao se vincularem ao plano de previdência.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440540

Direito Previdenciário

Em termos gerais, entende-se por retirada de patrocínio, a extinção, por iniciativa do patrocinador, da relação contratual

existente entre o patrocinador e a entidade de previdência. Em atenção às melhores práticas, quanto à retirada de patrocínio,

analise as afirmativas a seguir.

I. Anteriormente à decisão final de retirada do patrocínio, é recomendável que o patrocinador avalie outras alternativas, a exemplo do fechamento do plano de benefícios a novas adesões, do saldamento do plano, da migração ou da transferência de gerenciamento.

II. A entidade previdenciária deve avaliar os riscos da retirada de patrocínio, com especial atenção à correta apuração da reserva matemática individual final de retirada de patrocínio.

III. No processo de comunicação aos participantes e assistidos, a entidade previdenciária deverá destacar a necessidade de atualização cadastral para fins de localização e exercício do direito de opção pelas alternativas oferecidas em face da retirada de patrocínio.

Está correto o que se afirma em

I. Anteriormente à decisão final de retirada do patrocínio, é recomendável que o patrocinador avalie outras alternativas, a exemplo do fechamento do plano de benefícios a novas adesões, do saldamento do plano, da migração ou da transferência de gerenciamento.

II. A entidade previdenciária deve avaliar os riscos da retirada de patrocínio, com especial atenção à correta apuração da reserva matemática individual final de retirada de patrocínio.

III. No processo de comunicação aos participantes e assistidos, a entidade previdenciária deverá destacar a necessidade de atualização cadastral para fins de localização e exercício do direito de opção pelas alternativas oferecidas em face da retirada de patrocínio.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440539

Direito Previdenciário

Saldamento, em termos gerais, significa a liquidação antecipada de um contrato, acordo ou dívida, mediante o pagamento

de um valor correspondente ao saldo devedor. Esse vocábulo, utilizado no âmbito de planos previdenciários, adquire novos

e amplos contornos. Em relação ao “saldamento de planos previdenciários”, analise as afirmativas a seguir.

I. É a alteração do regulamento com o objetivo de interromper a constituição de reservas para os benefícios programados do plano, aplicável aos participantes não elegíveis em uma data definida, desde que posterior à data da aprovação da alteração.

II. Implica a cessação das contribuições normais correspondentes aos benefícios e ao fechamento do plano, sendo assegurado o direito adquirido dos assistidos e dos participantes elegíveis e o direito acumulado dos participantes não elegíveis ao benefício contratado.

III. Uma vez interrompidas as contribuições normais, a proposta de alteração do regulamento para saldamento do plano deve prever as fontes de custeio das despesas administrativas e dos benefícios de risco, se for o caso.

Está correto o que se afirma em

I. É a alteração do regulamento com o objetivo de interromper a constituição de reservas para os benefícios programados do plano, aplicável aos participantes não elegíveis em uma data definida, desde que posterior à data da aprovação da alteração.

II. Implica a cessação das contribuições normais correspondentes aos benefícios e ao fechamento do plano, sendo assegurado o direito adquirido dos assistidos e dos participantes elegíveis e o direito acumulado dos participantes não elegíveis ao benefício contratado.

III. Uma vez interrompidas as contribuições normais, a proposta de alteração do regulamento para saldamento do plano deve prever as fontes de custeio das despesas administrativas e dos benefícios de risco, se for o caso.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440538

Direito Previdenciário

Sobre os aspectos conceituais, as possibilidades e as implicações de migração entre planos previdenciários, marque V para

as afirmativas verdadeiras e F para as falsas.

( ) Migração é a opção facultativa dos servidores que ingressaram no serviço público até 2003, por um novo sistema de proteção previdenciária, aplicável de forma obrigatória, no qual os benefícios de aposentadoria e da pensão por morte deixaram de ser concedidos apenas pelo Regime Próprio de Previdência Social (RPPS) e passaram a ser uma combinação do RPPS com o Regime de Previdência Complementar (RPC).

( ) Na migração, caso o servidor, além da limitação de sua aposentadoria do RPPS, tenha realizado a inscrição no plano de benefícios do RPC, ele contribuirá para o RPPS até a parcela da sua remuneração limitada ao teto do Regime Geral de Previdência Social (RGPS) e contribuirá para o RPC sobre a parcela que exceder esse teto e, assim, terá duas fontes de aposentadoria: uma do RPPS e outra do RPC.

( ) No RPPS, além de sujeitar o valor do benefício ao limite do RGPS, a opção implica ainda renunciar a integralidade (valor do benefício equivalente à última remuneração do cargo efetivo) e a paridade (reajuste do benefício igual ao reajuste dos servidores ativos), para os servidores que tinham tais direitos (aqueles que ingressaram até 2003).

A sequência está correta em

( ) Migração é a opção facultativa dos servidores que ingressaram no serviço público até 2003, por um novo sistema de proteção previdenciária, aplicável de forma obrigatória, no qual os benefícios de aposentadoria e da pensão por morte deixaram de ser concedidos apenas pelo Regime Próprio de Previdência Social (RPPS) e passaram a ser uma combinação do RPPS com o Regime de Previdência Complementar (RPC).

( ) Na migração, caso o servidor, além da limitação de sua aposentadoria do RPPS, tenha realizado a inscrição no plano de benefícios do RPC, ele contribuirá para o RPPS até a parcela da sua remuneração limitada ao teto do Regime Geral de Previdência Social (RGPS) e contribuirá para o RPC sobre a parcela que exceder esse teto e, assim, terá duas fontes de aposentadoria: uma do RPPS e outra do RPC.

( ) No RPPS, além de sujeitar o valor do benefício ao limite do RGPS, a opção implica ainda renunciar a integralidade (valor do benefício equivalente à última remuneração do cargo efetivo) e a paridade (reajuste do benefício igual ao reajuste dos servidores ativos), para os servidores que tinham tais direitos (aqueles que ingressaram até 2003).

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440537

Matemática Atuarial

Fluxo atuarial é a discriminação dos fluxos de recursos, dos direitos, das receitas e dos encargos do plano de benefícios do

Regimes Próprios de Previdência Social (RPPS), benefício a benefício, período a período, que, se trazidos a valores presentes

pela taxa atuarial de juros adotada no plano, convergem para os resultados do Valor Atual dos Benefícios Futuros e do Valor

Atual das Contribuições Futuras que deram origem aos montantes dos fundos de natureza atuarial, às provisões matemáticas

(reservas) a contabilizar e ao eventual deficit ou superavit apurados da avaliação atuarial. Os fluxos atuariais do RPPS devem

observar os seguintes parâmetros legalmente estabelecidos, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440536

Direito Previdenciário

A base de dados geral de um Regime Próprio de Previdência Social (RPPS) é um sistema de armazenamento e de organização

de informações que pode ser usado para diversos propósitos. Por outro lado, a base de dados cadastrais contém informações

dos servidores vinculados ao RPPS. Assim, a base de dados geral é mais ampla que a base de dados cadastrais. A consolidação

das informações dos RPPSs existentes nos entes federativos de todo o país, em um sistema unificado, é essencial para definições

de boas políticas previdenciárias e para a manutenção do serviço público brasileiro. Nesse sentido, quanto aos critérios de

aceitação e à periodicidade dos demonstrativos que compõem a base de dados do RPPS, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440535

Estatística

Seção VI – Hipóteses atuariais

Art. 35. Deverá ser elaborado Relatório de Análise das Hipóteses para comprovação de sua adequação às características da

massa de beneficiários do regime, atendendo-se em sua formulação às seguintes diretrizes:

I. observância dos elementos mínimos constantes do Anexo VI;

II. elaboração por profissional habilitado; e

III.abrangência e conclusão, no mínimo, quanto à manutenção ou necessidade de alteração das seguintes hipóteses:

A) taxa atuarial de juros;

B) crescimento real das remunerações;

C) probabilidades de ocorrência de morte e invalidez;

D) proporção de participantes do plano com dependentes que serão elegíveis aos benefícios;

E) idade de primeira vinculação a regime previdenciário; e

F) idade provável de aposentadoria.

§ 1º Constatada a impossibilidade de demonstração da aderência e adequação de hipóteses quando da aplicação de metodologias para esse fim, deverão constar do Relatório de Análise das Hipóteses as justificativas e resultados que tenham levado

a essa conclusão.

§ 2º Caso identificada a não aderência das hipóteses avaliadas, a alteração das hipóteses deverá ser efetuada na próxima

avaliação atuarial.

§ 3º Deverão ser registradas no Relatório da Avaliação Atuarial as premissas e hipóteses que foram alteradas ou mantidas em

decorrência do Relatório de Análise de Hipóteses.

§ 4º A atualização das tábuas biométricas referenciais e de hipóteses decorrentes da utilização de metodologias que utilizem

como insumo informações financeiras e econômicas de domínio público independe do Relatório de Análise de Hipóteses.

§ 5º A inclusão das hipóteses de que tratam as alíneas “e” e “f” do inciso III do caput no Relatório de Análise de Hipóteses é

facultativa caso sejam utilizados os parâmetros mínimos prudenciais estabelecidos nesta Portaria.

(Portaria do MTP nº 1.467/2022.)

Considerando as informações disponibilizadas e, ainda, a análise da aderência das premissas e das hipóteses adotadas por Regime Próprio de Previdência Social (RPPS), assinale a afirmativa INCORRETA.

(Portaria do MTP nº 1.467/2022.)

Considerando as informações disponibilizadas e, ainda, a análise da aderência das premissas e das hipóteses adotadas por Regime Próprio de Previdência Social (RPPS), assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440534

Matemática Atuarial

As contribuições exigíveis para o financiamento dos benefícios, dos fundos, das provisões e de outras despesas devem ser

definidas no Plano de Custeio do Regime Próprio de Previdência Social (RPPS). Na elaboração de referido Plano, deverão ser

considerados diferentes e importantes fatores atuariais, como expectativa de vida dos segurados. Nesse sentido, em relação

aos custos atuariais de um RPPS, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Os percentuais de contribuições, estabelecidos em lei federal, para coberturas dos custos suplementares e para equacionamentos dos deficits atuariais de um RPPS municipal, denominam-se alíquotas de contribuições suplementares e alíquotas de contribuições normais, respectivamente.

( ) Entende-se por custo normal o valor correspondente às necessidades de custeio do plano de benefícios do RPPS, atuarialmente calculadas, considerados os regimes financeiros adotados, relativos a períodos compreendidos entre a data da avaliação e a data de início dos benefícios.

( ) O valor correspondente às necessidades de custeio, atuarialmente calculadas, que se destina à cobertura do tempo de serviço passado; ao equacionamento de deficits gerados por ausência ou por insuficiência de alíquotas de contribuição; por inadequações das bases técnicas ou de outras causas que ocasionaram a insuficiência de ativos garantidores necessários à cobertura das provisões matemáticas previdenciárias, denomina-se custo suplementar.

A sequência está correta em

( ) Os percentuais de contribuições, estabelecidos em lei federal, para coberturas dos custos suplementares e para equacionamentos dos deficits atuariais de um RPPS municipal, denominam-se alíquotas de contribuições suplementares e alíquotas de contribuições normais, respectivamente.

( ) Entende-se por custo normal o valor correspondente às necessidades de custeio do plano de benefícios do RPPS, atuarialmente calculadas, considerados os regimes financeiros adotados, relativos a períodos compreendidos entre a data da avaliação e a data de início dos benefícios.

( ) O valor correspondente às necessidades de custeio, atuarialmente calculadas, que se destina à cobertura do tempo de serviço passado; ao equacionamento de deficits gerados por ausência ou por insuficiência de alíquotas de contribuição; por inadequações das bases técnicas ou de outras causas que ocasionaram a insuficiência de ativos garantidores necessários à cobertura das provisões matemáticas previdenciárias, denomina-se custo suplementar.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Niterói - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Niterói - RJ - Atuário |

Q3440533

Direito Previdenciário

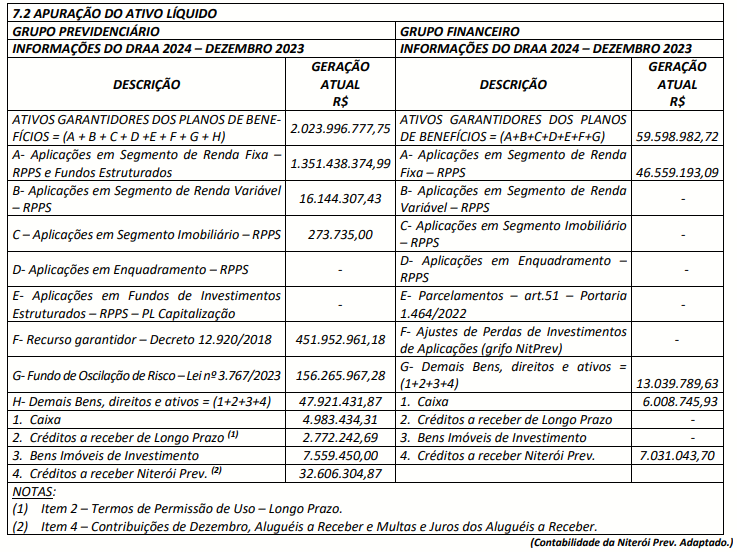

Considere as informações disponibilizadas no quadro a seguir, as quais foram transcritas do Relatório da Avaliação Atuarial

2024 – Niterói/RJ. Salienta-se que foram efetuados alguns ajustes formais na apresentação dos dados, a fim de adequar o

quadro à finalidade à qual se destina.

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em

Considerando as informações disponibilizadas e ciente da existência de diferença entre “Ativo Líquido” e “Ativo Real Líquido”, sobre o conceito e a composição do Ativo Real Líquido de um Regime Próprio de Previdência Social (RPPS), analise as afirmativas a seguir.

I. Em termos gerais, o Ativo Real Líquido é composto por recursos financeiros, já acumulados pelo RPPS, garantidores dos benefícios previdenciários.

II. Poderão ser incluídos na composição do Ativo Real Líquido os créditos a receber do respectivo ente federativo, desde que os valores dos créditos estejam devidamente reconhecidos e contabilizados pelo ente federativo como dívida fundada com a unidade gestora do RPPS, valores que devem ter sido objeto de parcelamento em virtude de acordo celebrado com base nos normativos editados pelo Ministério da Previdência Social, atentando-se para a necessidade de o ente federativo estar adimplente com o pagamento das parcelas.

III. Ativos garantidores do Plano de Benefícios, a exemplo de imóveis classificados como investimentos e de recebíveis da compensação previdenciária, não podem compor o Ativo Real Líquido, haja vista as vedações legais e infralegais do Ministério do Emprego e Trabalho (MET).

Está correto o que se afirma em