Questões de Concurso

Para prefeitura de teresina - pi

Foram encontradas 3.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Para explicitar a relação de sentido estabelecida entre os dois primeiros versos e os dois últimos, o vocábulo que deverá introduzir o terceiro verso é

Considere os poemas abaixo.

Poema I

Minhas mãos são vagarosas,

Meu pensamento é viageiro,

Pensando agarrar as rosas,

Pego os espinhos primeiro.

Poema II

Não sei o que há comigo,

Às vezes me dá horror,

Se amo, penso em castigo,

Se odeio, penso em amor.

Poema III

Não percamos nossa fé

Por qualquer coisa que venha,

A virtude não dá ré,

Quando o fogo acende a lenha.

(MOURA, Francisco Miguel de. “Novas trovas”. Disponível em: www.portalodia.com/

blogs/chico-miguel/novas-trovas-de-francisco-miguel-de-moura-243446.html)

Acerca dos Poemas I, II e III, afirma-se corretamente:

I. Examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à sua jurisdição, quanto aos aspectos contábil, financeiro, orçamentário, operacional e patrimonial. II. Avaliar o desempenho dos órgãos e das entidades jurisdicionadas, assim como dos sistemas, dos programas e das ações governamentais, quanto aos aspectos da economicidade, da eficiência e da eficácia dos atos praticados. III. Subsidiar a apreciação dos atos sujeitos a registro. IV. Comprovar a legalidade e avaliar o resultado do cumprimento das metas previstas na Lei Orçamentária Anual, bem como a aplicação de recursos públicos por entidades de direito privado. V. Avaliar, quanto à eficácia e à eficiência os sistemas administrativos e operacionais de controle interno utilizados pelas entidades da Administração indireta do Estado na gestão orçamentária, financeira, patrimonial, operacional e de pessoal. Está correto o que se afirma APENAS em

Os custos indiretos totais incorridos no mês de dezembro de 2015 totalizaram R$ 360.000,00 e a Cia. Líder os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de dezembro de 2015, para os produtos A, B e C foram, respectivamente, em reais,

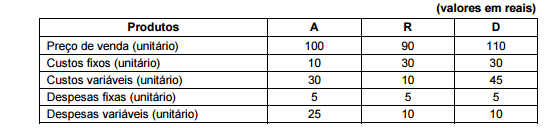

A Cia. Play Foot produz três produtos: A, R e D. Considerando as quantidades produzidas no período e o critério de alocação de custos e despesas fixas adotado pela empresa, as informações referentes a cada um dos produtos estão apresentadas na tabela a seguir:

Supondo que o objetivo da empresa seja a maximização do lucro, ela deve incentivar a venda de seus produtos, em ordem de

prioridade,

Sabendo-se que o estoque inicial de produtos em processo era R$ 18.000,00, que o estoque final de produtos em processo era R$ 22.000,00, que o estoque inicial de matéria-prima era R$ 8.000,00 e que o estoque final de matéria prima era R$ 3.000,00, o custo da produção acabada no mês de abril de 2016, utilizando o método de custeio por absorção, foi, em reais,

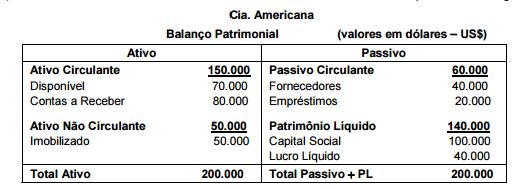

A receitas e despesas da Cia. Americana ocorreram de maneira uniforme no mês de dezembro de 2015 e as informações sobre a taxa de câmbio são as seguintes:

Com base nestas informações, o saldo credor da conta Ajustes Acumulados de Conversão apresentado no Balanço Patrimonial da Cia. Americana em 31/12/2015 foi, em reais,

− Valor em uso: R$ 280.000,00. − Valor justo líquido das despesas de venda: R$ 230.000,00.

Com base nestas informações, o valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

O Estatuto Social da empresa prevê pagamento de Dividendo Obrigatório no valor de 25% do Lucro Líquido, ajustado nos termos da Lei no 6.404/76. Os valores apresentados no Balanço Patrimonial de 31/12/2015 como Dividendos a Pagar e Patrimônio Líquido são, respectivamente,