Foram encontradas 4.341 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

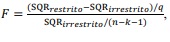

Quando comparados os modelos alinhados usando ANOVA,

a estatística F para testar a significância de q regressores

adicionais é  o qual segue

uma distribuição F(q, n – k – 1) sob a hipótese nula.

o qual segue

uma distribuição F(q, n – k – 1) sob a hipótese nula.

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

O erro quadrático médio é igual à SQR/(n − k − 1) e provê um estimador não viesado da variância do erro, independentemente dos regressores terem efeitos significantes.

A partir dessas informações, e considerando que n denota o tamanho da amostra, julgue o item seguinte acerca do uso da ANOVA para avaliar regressões lineares.

A estatística F para testar H0: β1 = β2 =⋯= βk = 0 é dada

por

O coeficiente de determinação R² é igual à SQM/SQT, e incluir qualquer novo regressor (mesmo que estatisticamente insignificante) diminuirá o R².

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

O p-valor representa a probabilidade de que a hipótese nula seja verdadeira condicional aos dados observados.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Para testar H0: β1 + β2 = 1 usando um teste t, a estatística do teste é XXX , em que EP é o erro padrão, determinado por XXXXXXXXXX

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Se o erro padrão de βj aumenta, mantendo as demais características constantes, o comprimento do intervalo de confiança para βj diminui.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

A estatística F para testar H0: β1 = β2 =⋯= βk = 0 segue uma distribuição F com (k, n - 1) graus de liberdade.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

Um intervalo de 95% de confiança para βj que inclui o zero significa que se rejeita a hipótese H0: βj = 0 ao nível de 5% de significância.

A respeito da inferência do modelo de regressão linear múltipla da forma y = β0 + β1x1 +β2x2 +⋯+ βkxk + ε , julgue o item subsecutivo, considerando que valem as suposições clássicas, como linearidade nos parâmetros, independência entre observações, homoscedasticidade, normalidade e ausência de multicolinearidade perfeita.

A estatística t para testar H0: βj = 0 segue uma distribuição t de Student com n - 1 graus de liberdade.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

O EMQ requer menos suposições sobre distribuições que o EMV para ser consistente.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

Quando os erros são homoscedásticos e normalmente distribuídos, os estimadores EMQ e EMV são não viesados e atingem o limite inferior de Cramér-Rao.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

Para o EMV existir para uma regressão linear, a variável resposta deve seguir uma distribuição normal.

Considerando que um modelo de regressão linear apresenta a forma y = X ∙ β + ε , em que y é o vetor resposta, X é a matriz de covariáveis, β é o vetor de parâmetros e ε é o erro do modelo, julgue o próximo item acerca do estimador de mínimos quadrados (EMQ) e do estimador de máxima verossimilhança (EMV) para esse modelo.

O EMQ minimiza a soma do quadrado dos resíduos, independentemente da distribuição dos dados.

Sob a suposição de erros com distribuição normal e variância constante, o EMQ e o EMV para β são idênticos.

Julgue o próximo item, relativo a testes de hipóteses.

O teste qui-quadrado é um procedimento que permite analisar a associação entre variáveis numéricas.

Julgue o próximo item, relativo a testes de hipóteses.

O teste t de Student é um procedimento que compara as médias de duas amostras.

Julgue o próximo item, relativo a testes de hipóteses.

A definição da potência de um teste é baseada na probabilidade do erro do tipo I.

Julgue o próximo item, relativo a testes de hipóteses.

A escolha do nível de significância tem influência direta na potência de um teste.

Julgue o próximo item, relativo a testes de hipóteses.

A definição do nível de significância de um teste é baseada na probabilidade do erro do tipo II.