Questões de Concurso

Para prefeitura de maringá - pr

Foram encontradas 2.127 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

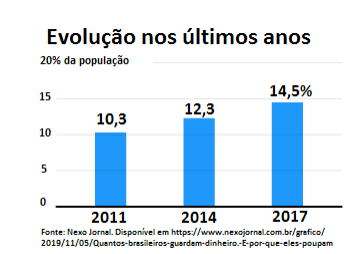

O gráfico a seguir mostra a evolução da quantidade de pessoas que guardam dinheiro no Brasil, segundo o Banco Mundial:

Considerando que essa evolução na quantidade de

pessoas que guardam dinheiro ao longo dos anos

se mantém ao longo dos anos seguintes, qual das

alternativas traz a melhor estimativa da porcentagem

de brasileiros que guardam dinheiro no ano de 2020?

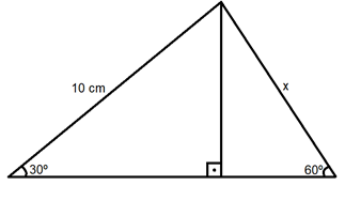

Qual o valor aproximado de x na figura a seguir? Considere que sen 30°=cos 60°=0,5 e que sen 60°=cos 30°=0,87.

Observe o emprego das vírgulas dos períodos abaixo:

I- “Dentro dele, vem uma inesgotável e misteriosa crença de êxito após a frustração.”

II- “Admira o empenho, o esforço, a superação, a oração.”

Assinale a alternativa que justifica CORRETAMENTE o emprego da vírgula.

“Se alguém diz que não tem chance nenhuma, daí que ele ficará motivado. Se alguém o adverte de que é impossível, ele se sente mais confiante. É alertá-lo que não poderá remediar a situação, ele junta as suas forças para derrotar os diagnósticos.”

Considerando o contexto do texto do qual o trecho acima foi destacado, assinale a alternativa em que os pronomes estabelecem a retomada do termo “mineiro”.

“Não é talvez, nunca é depois, jamais é feito de exceções.”

Assinale a alternativa CORRETA quanto à classificação dos elementos do período destacado acima.

Analise as assertivas abaixo considerando as características do povo mineiro a partir das informações do texto lido.

I – Mineiro não se queixa dos problemas que o acometem.

II – Mineiro é perseverante para superar as adversidades da vida.

III –Mineiro duvida de desafios não trabalhosos.

IV- Mineiro contenta-se com aquilo que é suficiente para sobreviver.

Assinale a alternativa que contém apenas as assertivas CORRETAS.

A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público identifica e discute as bases de mensuração dos passivos à luz da informação que fornecem sobre o custo dos serviços prestados, da capacidade operacional e da capacidade financeira da entidade, e da extensão na qual fornecem informação que satisfaça as características qualitativas. Sendo assim, sobre essas bases de mensuração em termos de se fornecem valores de entrada ou de saída, se são observáveis no mercado, e se são específicas para a entidade ou não, considere as afirmativas a seguir:

I.O custo histórico, como base de mensuração dos passivos, fornece: valores de saída; medidas observáveis no mercado; e específicas para a entidade.

II. O custo de liberação, como base de mensuração dos passivos, fornece: valores de saída; medidas observáveis no mercado; e específicas para a entidade.

III. O peço presumido, como base de mensuração dos passivos, fornece: valores de entrada; medidas observáveis no mercado; e específicas para a entidade.

IV. O custo de cumprimento da obrigação, como

base de mensuração dos passivos, fornece:

valores de saída; medidas não observáveis no

mercado; e específicas para a entidade.

(1) Previsão. (2) Lançamento. (3) Arrecadação. (4) Recolhimento.

( ) Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições financeiras autorizadas pelo ente. ( ) É a transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle da arrecadação e programação financeira, observando-se o princípio da unidade de tesouraria ou de caixa. ( ) Compreende a previsão de arrecadação da receita orçamentária constante da Lei Orçamentária Anual, resultante de metodologias de projeção usualmente adotadas, observadas as disposições constantes na Lei de Responsabilidade Fiscal. ( ) Ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

I. Quando há uma concessão de suprimento de fundos, a despesa orçamentária é empenhada, liquidada e paga no ato da concessão e só com a prestação de contas do suprido é que há o efetivo registro da variação patrimonial diminutiva. II. Quando ocorre a liquidação da despesa orçamentária concomitantemente com a prestação do serviço, o fato gerador diminui o resultado patrimonial, portanto, há uma troca de despesa orçamentária por variação patrimonial diminutiva, constituindo um fato permutativo. III. O reconhecimento da variação patrimonial ocorre, essencialmente, em dois momentos para a variação patrimonial aumentativa, antes e depois da arrecadação da receita orçamentária, e ocorre em três momentos para a variação patrimonial diminutiva, antes, depois ou no momento da liquidação da despesa orçamentária.

De acordo com a Lei Federal nº. 4.320/1964, o empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Com base nessa Lei, considere as afirmativas a seguir sobre empenho da despesa pública:

I. É permitido aos Municípios, no último mês do mandato do Prefeito, empenhar compromissos financeiros para execução depois do término do mandato.

II. É permitido, em casos especiais previstos na legislação específica, a realização de despesa sem o prévio empenho.

III. É permitido o empenho global de despesas

contratuais e outras, sujeitas a parcelamento.

I. A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na demonstração do resultado abrangente ou nas notas explicativas. II. Se a entidade apresenta a demonstração do resultado separada da demonstração do resultado abrangente, ela deve apresentar a demonstração do resultado incluída na demonstração do resultado abrangente. III. Se a entidade apresentar a demonstração do resultado em demonstração separada, ela apresentará nessa demonstração, como alocação da demonstração do resultado, o resultado abrangente atribuível a participação de não controladores e sócios da controladora