Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105558

Contabilidade de Custos

A soma dos custos contidos na produção acabada no período e que pode conter custos de produção também de períodos anteriores existentes em unidades que só foram completas no presente período corresponde ao conceito de custo

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105557

Contabilidade Geral

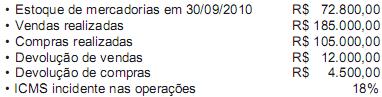

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105556

Contabilidade Geral

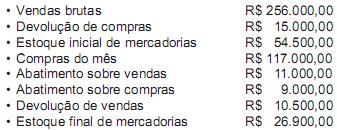

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105555

Direito Tributário

O Demonstrativo de Apuração de Contribuições Sociais (DACON) foi instituído em substituição ao Demonstrativo de Apuração da Contribuição para o PIS/PASEP não cumulativo (DAPIS) e visa a informar ao Fisco como foi realizada a apuração do PIS e da COFINS. Com base nesse contexto, analise os elementos a seguir.

I – Pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais das contribuições para o PIS/PASEP e da COFINS apurados seja superior a R$ 10.000,00.

II – Consórcios de empregadores.

III – Fundos mútuos de investimento mobiliário, sujeitos às normas do BACEN ou da CVM.

Está(ão) dispensado(s) de apresentação do DACON APENAS o(s) elemento(s) contido(s) em

I – Pessoas jurídicas imunes e isentas do IRPJ, cuja soma dos valores mensais das contribuições para o PIS/PASEP e da COFINS apurados seja superior a R$ 10.000,00.

II – Consórcios de empregadores.

III – Fundos mútuos de investimento mobiliário, sujeitos às normas do BACEN ou da CVM.

Está(ão) dispensado(s) de apresentação do DACON APENAS o(s) elemento(s) contido(s) em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105554

Contabilidade Geral

A substituição dos seguintes livros fiscais:

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

• Registro de Entradas;

• Registro de Saídas;

• Registro de Apuração de ICMS e de IPI; e

• Registro de Inventário e outro,

é o objetivo da(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105553

Contabilidade Geral

Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

I – Registro de Controle da Produção e do Estoque, modelo 3.

II – Registro de Entradas, modelo 1.

III – Registro de Saídas, modelo 2.

IV – Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105552

Direito Tributário

“A aquisição da disponibilidade econômica ou jurídica da renda ou proventos de qualquer natureza”, sob o enfoque do imposto de renda, caracteriza o conceito de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105551

Contabilidade Geral

Com relação ao(s) objetivo(s) estabelecido(s) para o Comitê de Pronunciamentos Contábeis (CPC), analise os elementos a seguir.

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

I – Emissão de Orientações e Interpretações que poderão ser consubstanciadas em Norma Brasileira de Contabilidade, pelo CFC.

II – Emissão de Pronunciamentos Técnicos sobre procedimentos contábeis.

III – Estudo, pesquisa, discussão e deliberação sobre o conteúdo e a redação de Pronunciamentos Técnicos.

IV – Estudo e preparo de Pronunciamentos Técnicos sobre procedimentos de Contabilidade.

Integram o objetivo do Comitê de Pronunciamentos Contábeis (CPC) APENAS os elementos contidos em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105550

Contabilidade Geral

Em função das necessidades de:

• convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

• centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

• representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I – ABRASCA – Associação Brasileira das Companhias Abertas

II – APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III – BACEN – Banco Central do Brasil

IV – BOVESPA – Bolsa de Valores de São Paulo

V – CFC – Conselho Federal de Contabilidade

VI – CVM – Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

• convergência internacional das normas contábeis (redução de custo de elaboração de relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo de capital);

• centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o fazem);

• representação e processo democráticos na produção dessas informações (produtores da informação contábil, auditor, usuário, intermediário, academia, governo),

foi criado, no Brasil, o Comitê de Pronunciamentos Contábeis (CPC), por seis entidades. Nessa perspectiva, considere as entidades a seguir.

I – ABRASCA – Associação Brasileira das Companhias Abertas

II – APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

III – BACEN – Banco Central do Brasil

IV – BOVESPA – Bolsa de Valores de São Paulo

V – CFC – Conselho Federal de Contabilidade

VI – CVM – Comissão de Valores Mobiliários

Fazem parte do Comitê de Pronunciamentos Contábeis (CPC) APENAS as

entidades

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105549

Contabilidade Geral

As reservas estatutárias são constituídas, por determinação do estatuto de uma companhia, para a destinação de uma parcela dos lucros do exercício.

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105548

Contabilidade Geral

Analise os tipos de contas a seguir.

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105547

Contabilidade Geral

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105546

Contabilidade Geral

Os encargos sociais, as contribuições ao INSS e o FGTS, calculados com base na folha de pagamentos da empresa, ainda não pagos, devem ser lançados na conta Encargos Sociais a Pagar e FGTS a Recolher.

A parcela do INSS a pagar deve incluir

A parcela do INSS a pagar deve incluir

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105545

Contabilidade Geral

Uma empresa sediada no Rio de Janeiro envia um funcionário a Fortaleza para resolver uma reclamação de um cliente. Além da passagem aérea e da reserva de hotel adquiridas anteriormente, com o custo de respectivamente R$ 890,00 e R$ 360,00, o funcionário levará, em dinheiro, a quantia de R$ 800,00 para despesas de alimentação e locomoção, entre outras.

A empresa deverá registrar essa operação, em reais, no diário, com o seguinte registro simplificado:

A empresa deverá registrar essa operação, em reais, no diário, com o seguinte registro simplificado:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105544

Contabilidade Geral

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105543

Direito Tributário

No que se refere ao SPED, analise os objetivos a seguir.

I – Compatibilizar as necessidades dos usuários do SPED.

II – Estabelecer a política de segurança e de acesso às informações do SPED.

III – Promover a integração dos fiscos.

IV – Racionalizar e uniformizar as obrigações acessórias para os contribuintes.

V – Tornar mais célere a identificação de ilícitos operacionais.

São objetivos do SPED APENAS os explicitados em

I – Compatibilizar as necessidades dos usuários do SPED.

II – Estabelecer a política de segurança e de acesso às informações do SPED.

III – Promover a integração dos fiscos.

IV – Racionalizar e uniformizar as obrigações acessórias para os contribuintes.

V – Tornar mais célere a identificação de ilícitos operacionais.

São objetivos do SPED APENAS os explicitados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105542

Contabilidade Geral

A Comercial Vilela S/A vendeu por R$ 70.000,00 à vista uma máquina de uso, mediante crédito em conta-corrente bancária no Banco Penca. Tal crédito foi especificado da seguinte forma nas demonstrações contábeis atualizadas até o dia da venda:

Considerando-se única e exclusivamente as informações acima e a boa técnica contábil, qual foi o registro da venda realizada, em reais, sem data nem histórico, feito pela Comercial Vilela?

Considerando-se única e exclusivamente as informações acima e a boa técnica contábil, qual foi o registro da venda realizada, em reais, sem data nem histórico, feito pela Comercial Vilela?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105541

Contabilidade Geral

A Lei nº 6.404/76, no art. 243, § 1º , defende que as sociedades coligadas são aquelas “nas quais a investidora tenha influência significativa”, afirmando ainda, no § 4º que essa influência existe quando “a investidora detém ou exerce poder de participar nas decisões das políticas, financeiras ou operacional da investida, sem controlá-la”.

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

A referida Lei dispõe, ainda, que a influência é presumida quando a investidora, sem ter o controle da investida, tiver um investimento que represente 20% ou mais do

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105540

Contabilidade Geral

Admita a seguinte descrição:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105539

Contabilidade Geral

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de