Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.570 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154753

Contabilidade Geral

A Lei das Sociedades Anônimas, devidamente atualizada até dezembro de 2010, estabelece de forma clara e objetiva que fusão é a operação em que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154751

Análise de Balanços

Informações de empresas do segmento da indústria têxtil:

Ao se considerar o índice de Participação de Capitais de Terceiros (PCT), a empresa que apresenta o maior endividamento é a

Ao se considerar o índice de Participação de Capitais de Terceiros (PCT), a empresa que apresenta o maior endividamento é a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154750

Contabilidade Geral

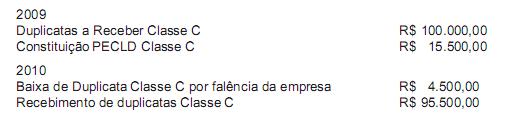

Com as modificações introduzidas na contabilidade brasileira, algumas contas sofreram mudança de nomenclatura. Dentre essas contas, a tradicional PDD (Provisão para Devedores Duvidosos) foi modificada, e passou a ser chamada de Provisão para Créditos de Difícil Liquidação (PCDL). Mais recentemente passou a ser chamada, temporariamente, de Perdas Estimadas em Créditos de Liquidação Duvidosa (PECLD). Apesar dessas alterações de nomenclatura, a sistemática de funcionamento continua sendo a mesma.

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Tendo em vista os aspectos técnicos da constituição de provisão para atender a perdas estimadas de créditos de liquidação duvidosa, analise a situação a seguir.

Considerando-se exclusivamente as informações recebidas e que a empresa adota a sistemática da reversão da provisão, o lançamento que atende a essa metodologia, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

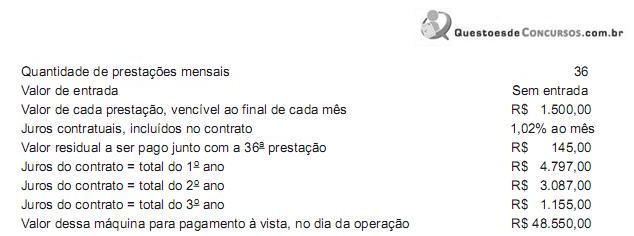

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154748

Contabilidade Geral

A redação atual da Lei Societária estabelece que o Ativo, no Balanço Patrimonial, terá as contas dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados no grupo do Ativo Circulante e do Ativo Não Circulante. Estabelece, ainda, a composição do Ativo Não Circulante por Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível.

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Os novos dizeres da Lei, ratificados definitivamente a partir de maio de 2009, provocaram a eliminação do Ativo, do Grupo do Ativo Permanente e das despesas diferidas, bem como promoveram o desdobramento do Imobilizado em Imobilizado e Intangível.

Essas alterações, acompanhando a tendência contábil internacional, passaram a exigir maiores cuidados para a classificação dos Intangíveis, principalmente para os gerados internamente. Considerando-se os Intangíveis gerados internamente, os gastos incorridos na fase de pesquisa devem ser classificados como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154747

Contabilidade Geral

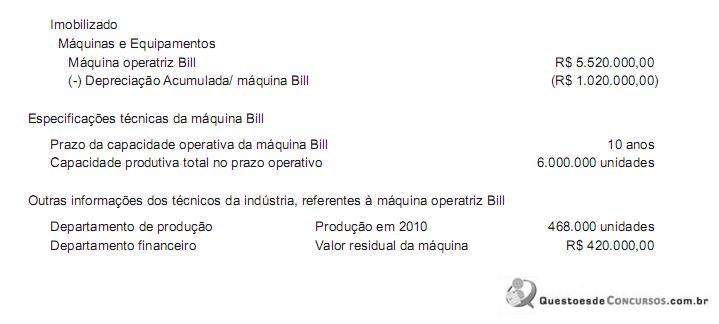

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez. 2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154746

Contabilidade Geral

Para a elaboração de Demonstrações Consolidadas, as empresas devem atentar para diversos dispositivos legais e normativos. Um desses dispositivos determina que, caso a controlada encerre seu exercício social em data diferente da controladora, os eventos com efeitos relevantes nas Demonstrações Consolidadas devem ser

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154745

Contabilidade Geral

Em 05 fev. 2010, uma empresa que comercializa água mineral em embalagens plásticas, antes de publicar as demonstrações contábeis do exercício findo em 31 dez. 2009, convocou a Assembleia Geral Ordinária para 10 mar. 2010, com a ordem do dia contemplando, dentre outros assuntos, a aprovação das contas da Diretoria e das Demonstrações Contábeis do exercício social encerrado em 31 dez. 2009.

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Na noite do mesmo dia 5, um incêndio destruiu os galpões da empresa, onde se armazenava o estoque da mercadoria, que foi totalmente perdido. O incêndio gerou elevadas perdas, minimizadas pela existência de seguro. Sob o enfoque das providências que a empresa deverá adotar, em termos contábeis, considere as afirmativas a seguir.

I - Será preciso fazer uma declaração à praça informando o fato relevante ocorrido.

II - Deve-se modificar as demonstrações contábeis, inserindo nelas o reconhecimento dos reflexos das perdas futuras, mediante as provisões pertinentes.

III - Faz-se necessário manter as demonstrações contábeis já elaboradas, uma vez que o sinistro ocorreu depois do encerramento do exercício, não as afetando.

IV - Deve-se elaborar nota explicativa, no conjunto das notas, reportando o sinistro, os prejuízos estimados, os reflexos prováveis na continuidade das operações e a cobertura de seguros existentes a respeito.

São corretas APENAS as afirmativas

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154744

Contabilidade Geral

Segundo a Legislação Societária atualizada até 2010, na Demonstração de Mutações do Patrimônio Líquido, os ajustes de exercícios anteriores NÃO devem afetar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154743

Contabilidade Geral

A Lei Societária, após as alterações feitas até 2010, define, com clareza, por meio da Demonstração do Resultado do Exercício (DRE), o conceito de Lucro Líquido, estabelecendo os critérios de classificação de certas despesas, inclusive do Imposto de Renda e das participações, quando for o caso.

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

O Lucro ou Prejuízo Líquido apurado na DRE é o denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154742

Contabilidade Geral

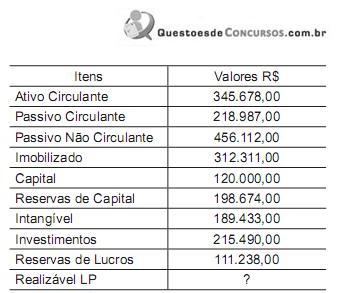

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154741

Contabilidade Geral

Com as modificações introduzidas na Lei no 6.404/76, das Sociedades por Ações, pelas Leis nº 11.638/07 e no 11.941/09, deu-se, no entendimento de autores contábeis, a chamada independência da Contabilidade Brasileira. Essas mudanças criaram as condições básicas para a convergência da Contabilidade Brasileira às normas internacionais.

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC no 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a

O Comitê de Pronunciamentos Contábeis (CPC), criado em 2005 pela Resolução CFC no 1.055/05, foi um importante marco para tal convergência, pois cabe a esse comitê emitir os Pronunciamentos Técnicos, que, após discussão em audiência pública, são aprovados pelos instrumentos próprios dos órgãos reguladores públicos (CVM, Bacen e Susep, principalmente) e particulares, como o CFC, transformando o CPC em norma a ser seguida pelas empresas e profissionais que estiverem no campo de atuação desses mesmos órgãos.

Constitui característica preponderante das normas internacionais de Contabilidade implementadas no Brasil pelo CPC e pelos órgãos reguladores brasileiros, a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154740

Contabilidade Geral

O Pronunciamento Conceitual Básico do CPC, que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, aprovado pela Deliberação CVM nº 539, de 14 mar. 2008, afirma que as demonstrações contábeis preparadas sob a orientação desse pronunciamento objetivam fornecer informações que sejam úteis.

Tais demonstrações contábeis são úteis porque

Tais demonstrações contábeis são úteis porque

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154737

Raciocínio Lógico

A contrapositiva de uma proposição condicional é uma tautologia.

PORQUE

A tabela verdade de uma proposição condicional é idêntica à de sua contrapositiva.

Analisando-se as afirmações acima, conclui-se que

PORQUE

A tabela verdade de uma proposição condicional é idêntica à de sua contrapositiva.

Analisando-se as afirmações acima, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154736

Raciocínio Lógico

Deseja-se identificar cinco vagas de um estacionamento para uso da diretoria de uma empresa, cada uma com uma cor. Entretanto, há restrições: as vagas estão dispostas linearmente e são adjacentes, só há três cores diferentes no almoxarifado e duas vagas consecutivas não podem ter a mesma cor.

De quantas maneiras essa identificação é possível?

De quantas maneiras essa identificação é possível?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154735

Raciocínio Lógico

Negar a afirmação “o leão não é feroz e a girafa não gorjeia” equivale a afirmar que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154734

Segurança da Informação

A Norma ISO 27002, ao tratar de comércio eletrônico, estabelece o objetivo “garantir a segurança de serviços de comércio eletrônico e sua utilização segura”. Estabelece, ainda, a conveniência de que as considerações de segurança da informação para comércio eletrônico incluam, entre outros, o seguinte item:.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154733

Segurança da Informação

Segundo a Norma ISO 27002, convém que os registros (log) de auditoria incluam, quando relevantes, os registros das tentativas de acesso ao sistema aceitas e rejeitadas.

PORQUE

Segundo a Norma ISO 27002, a política de controle de acesso estabelece que convém fornecer aos usuários uma declaração nítida dos requisitos do sistema a serem atendidos pelos provedores de serviço.

Analisando-se as afirmações acima, conclui-se que

PORQUE

Segundo a Norma ISO 27002, a política de controle de acesso estabelece que convém fornecer aos usuários uma declaração nítida dos requisitos do sistema a serem atendidos pelos provedores de serviço.

Analisando-se as afirmações acima, conclui-se que

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Analista de Sistemas Júnior |

Q154732

Segurança da Informação

Os sistemas criptográficos podem ser atacados de diversas formas, uma delas é o ataque conhecido como “ataque de texto cifrado escolhido”, sendo que o sistema de chave pública RSA é vulnerável a esse tipo de ataque.

PORQUE

A segurança do sistema RSA está baseada na dificuldade de fatorar números primos muito grandes.

Analisando-se as afirmações acima, conclui-se que

PORQUE

A segurança do sistema RSA está baseada na dificuldade de fatorar números primos muito grandes.

Analisando-se as afirmações acima, conclui-se que