Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.570 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154815

Auditoria

O auditor, para ter base aceitável de segurança na fundamentação sobre as demonstrações contábeis dos clientes, deve obter evidências seguras e confiáveis. Testes substantivos fornecem evidências de adequação dos elementos patrimoniais do Balanço ou revelam erros na contabilização das transações realizadas pela empresa.

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ao solicitar que bancos ou clientes confirmem a existência de valores nas contas correntes bancárias ou a pagar à entidade, o auditor está aplicando um teste de detalhes de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154814

Auditoria

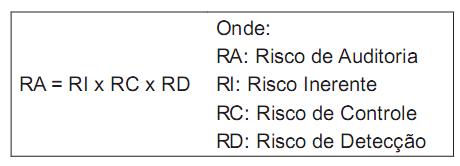

Um dos grandes problemas dos auditores reside no Risco de Auditoria, que consiste na probabilidade de que a conclusão ou opinião do auditor sobre as contas tomadas em conjunto seja diferente da realidade efetiva.

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Esse risco decorre do Risco Inerente (RI), do Risco de Controle (RC) e do Risco de Detecção (RD), que devem ser analisados cuidadosamente para que o Risco de Auditoria seja minimizado, de forma a ficar dentro da margem de razoabilidade.

O Risco de Auditoria, sob o enfoque do modelo da AICPA, é apurado pela fórmula abaixo.

Considere que, na avaliação das Contas a Receber, o auditor anotou, nos papéis de trabalho, os seguintes percentuais de seu julgamento de valor sobre o risco auditoria:

2,8% para o risco de auditoria;

20% para o risco que mede a incapacidade do sistema evitar ou perceber um erro importante; e

40% para o risco de natureza da própria conta.

Adotando-se o modelo acima, a probabilidade de que o risco que permite prever erros importantes em contas individuais não identificados pelos testes se manifeste é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154813

Auditoria

Os auditores internos realizam testes de observância para obter maior grau de razoabilidade na segurança de que os controles internos, aprovados e implantados pela administração, estão sendo devidamente utilizados por executores e executivos.

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Quando o auditor interno verifica os registros e os documentos dos bens tangíveis, visando a minimizar os riscos existentes com relação ao Ativo, aplica o procedimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154812

Auditoria

A Auditoria Operacional constituiu uma função independente de apoio à administração, funcionando como os olhos dessa mesma administração. A sua mais-valia está refletida no auxílio dado à administração, para que realize suas atividades de forma mais eficaz e com o menor risco possível na tomada de decisão.

A atuação da Auditoria Interna tem como objetivo primeiro

A atuação da Auditoria Interna tem como objetivo primeiro

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154811

Auditoria

Os riscos de Auditoria Interna dizem respeito, diretamente, à atuação do auditor e, principalmente, à grande probabilidade de ele emitir opinião sobre a adequabilidade de procedimentos e demonstrações contábeis sem se aperceber dos possíveis erros contidos. Tais erros estão relacionados à possibilidade de que objetivos não sejam alcançados. Consequentemente, o auditor deve estar sempre atento aos riscos e, mais especificamente, à avaliação da fase mais adequada para fazer essa análise.

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

No que se refere à melhor fase para analisar os riscos de Auditoria, considere as afirmativas a seguir.

I - A fase de elaboração dos programas e papéis de trabalho constitui momento ideal para a análise de riscos.

II - A fase de execução da análise e avaliação dos controles internos é propícia para a análise de riscos de Auditoria.

III - A fase de planejamento dos trabalhos de Auditoria é adequada para a análise de riscos.

É correto o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154810

Auditoria

Durante a realização da Auditoria, o auditor detectou a possibilidade de a empresa ser absorvida pela líder do setor, em vista da consolidação do segmento no qual ela atua.

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Em virtude dessa real possibilidade, o auditor deve emitir um parecer

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154809

Auditoria

Durante a realização do trabalho, o auditor não teve acesso às Contas a Receber da empresa. Ao examinar essas contas por meio de revisão analítica, ele percebeu que representavam 4,85% do total dos ativos da empresa.

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

Considerando-se que esse foi o único problema significativo detectado pelo auditor, o parecer a ser emitido será

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154808

Auditoria

O conteúdo dos relatórios-comentários, normalmente, é dividido nas seguintes partes:

• índice

• introdução

• comentários e sugestões

Os comentários e sugestões devem abordar cada item considerado relevante, de uma forma geral, em três parágrafos, que são:

• índice

• introdução

• comentários e sugestões

Os comentários e sugestões devem abordar cada item considerado relevante, de uma forma geral, em três parágrafos, que são:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154807

Auditoria

Os procedimentos efetivos e relevantes de Auditoria são:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154806

Auditoria

O auditor deve atentar para que o valor ou os valores fixados anteriormente sejam inferiores ao considerado relevante para as demonstrações financeiras como um todo. Tal procedimento visa a reduzir, de forma apropriada, a probabilidade de que distorções não corrigidas e não detectadas em conjunto possam exceder

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154805

Auditoria

Considere os procedimentos de Auditoria a seguir.

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

P - Analisar a aprovação de aquisição de bens e serviços.

Q - Obter lista compondo saldo de uma conta.

R - Comparar o saldo de um período com o do período anterior.

S - Investigar variações e explicá-las.

T - Detectar erros e irregularidades.

U - Aplicar teste de corte para se assegurar de que os cheques foram registrados no período correto.

São considerados procedimentos substantivos básicos APENAS os apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154804

Auditoria

Os objetivos do controle interno são: proteger os ativos, produzir dados contábeis confiáveis e ajudar a equipe gestora na condução organizada dos negócios da empresa.

Para atingir esses objetivos, torna-se necessária a realização de

Para atingir esses objetivos, torna-se necessária a realização de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154803

Auditoria

Os elementos utilizados pelo auditor no registro de todas as evidências, mediante observação, inspeção, indagação e investigação, obtidas ao longo da execução do serviço de Auditoria, são os

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154802

Auditoria

O auditor externo, no exame realizado na conta Despesa Administrativa, verificou que uma devolução de vendas foi contabilizada indevidamente nessa conta. Isso implica que a conta de Despesa Administrativa estava

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154801

Auditoria

Caso o auditor externo esteja realizando a primeira Auditoria na empresa, um item especialmente relevante do programa geral de Auditoria é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154800

Auditoria

O estudo aprofundado do auditor na área fiscal visa a detectar

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154799

Auditoria

Uma das áreas que devem ser estudadas com profundidade pela Auditoria Externa é a financeira. Nessa área, um dos problemas que podem ser detectados com o estudo aprofundado é referente

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154798

Auditoria

O levantamento da área contábil, dentre outros aspectos, detecta

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154797

Auditoria

O planejamento da Auditoria deve ser realizado de tal maneira que duas áreas sejam examinadas em primeiro lugar, para que se determinem a natureza, a extensão e as datas dos testes detalhados ou procedimentos de auditoria para as diversas contas do balanço patrimonial e da demonstração do resultado do exercício.

Tais áreas são

Tais áreas são

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154796

Auditoria

Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos:

Na aplicação dos testes de observância, devem ser considerados os seguintes procedimentos: