Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 6.570 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154835

Matemática Financeira

O instrumento que permite equalizar o valor presente de um ou mais pagamentos (saídas de caixa) com o valor presente de um ou mais recebimentos (entradas de caixa) é a(o)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154834

Matemática Financeira

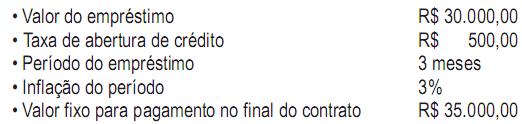

A Empresa Comercial Parton Ltda., obteve um empréstimo no Banco Novidade S/A com as seguintes condições:

Considerando-se exclusivamente os dados acima, as taxas efetiva e real da operação para a Comercial Parton, foram, respectivamente, de

Considerando-se exclusivamente os dados acima, as taxas efetiva e real da operação para a Comercial Parton, foram, respectivamente, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154833

Matemática Financeira

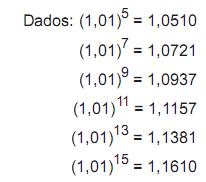

Um investidor aplicou, durante 3 anos, R$ 500,00 por mês em um Fundo de Renda Fixa que oferece juros compostos de 1,5% ao mês. Ao final da aplicação, obteve R$ 23.637,98.

Esse tipo de operação, em matemática financeira, caracteriza o modelo denominado

Esse tipo de operação, em matemática financeira, caracteriza o modelo denominado

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154832

Matemática Financeira

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154831

Matemática Financeira

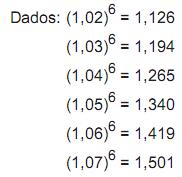

A taxa efetiva anual de juros correspondente à taxa nominal de 12% ao ano, capitalizada mensalmente, monta a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154830

Matemática Financeira

Uma empresa obteve um desconto de uma duplicata no valor de R$ 12.000,00 no Banco Novidade S/A, com as seguintes condições:

Considerando-se exclusivamente as informações acima, o valor creditado na conta corrente da empresa, em reais, foi de

Considerando-se exclusivamente as informações acima, o valor creditado na conta corrente da empresa, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154829

Matemática Financeira

A taxa anual equivalente à taxa composta trimestral de 5% é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154828

Matemática Financeira

Um aplicador realizou um investimento que deverá ter valor de resgate de R$ 100.000,00 no seu vencimento, que ocorrerá dentro de 2 meses. Sabendo-se que a taxa de juros compostos utilizada pelo banco é de 2% ao mês, o valor do investimento original, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154827

Matemática Financeira

Um aplicador realizou um investimento cujo valor de resgate é de R$ 80.000,00. Sabendo-se que a taxa de juros simples é de 3,5% ao mês e que faltam 5 meses para o resgate, o valor da aplicação, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154826

Matemática Financeira

Uma loja de eletrodomésticos está realizando uma promoção em que na compra de qualquer artigo até R$ 1.000,00, o pagamento será em uma única prestação, 6 meses depois.

Um consumidor adquiriu mercadorias no valor de R$ 800,00, sendo informado de que a prestação a ser paga, dentro de 6 meses, seria de R$ 1.000,00.

A taxa mensal de juros composta cobrada pela loja está situada entre

Um consumidor adquiriu mercadorias no valor de R$ 800,00, sendo informado de que a prestação a ser paga, dentro de 6 meses, seria de R$ 1.000,00.

A taxa mensal de juros composta cobrada pela loja está situada entre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154825

Contabilidade Geral

A Lei no 11.638/07 promoveu fortes alterações na legislação brasileira das sociedades por ações. No campo contábil, tornou-se o marco inicial da harmonização das normas contábeis brasileiras ao cenário internacional.

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade

Os International Financial Reporting Standards (IFRS) são considerados princípios básicos do conjunto de normas que estabelecem as regras contábeis gerais e específicas.

Tais princípios básicos são:

• as exigências de governos, órgãos reguladores ou fiscais não devem afetar as demonstrações financeiras preparadas nos termos da estrutura conceitual;

• as demonstrações financeiras devem ser preparadas segundo o modelo contábil calcado no custo histórico recuperável e na manutenção do capital financeiro.

Ao estabelecer os conceitos básicos para o preparo e apresentação das demonstrações financeiras, focadas nos usuários externos, a estrutura conceitual tem por finalidade

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

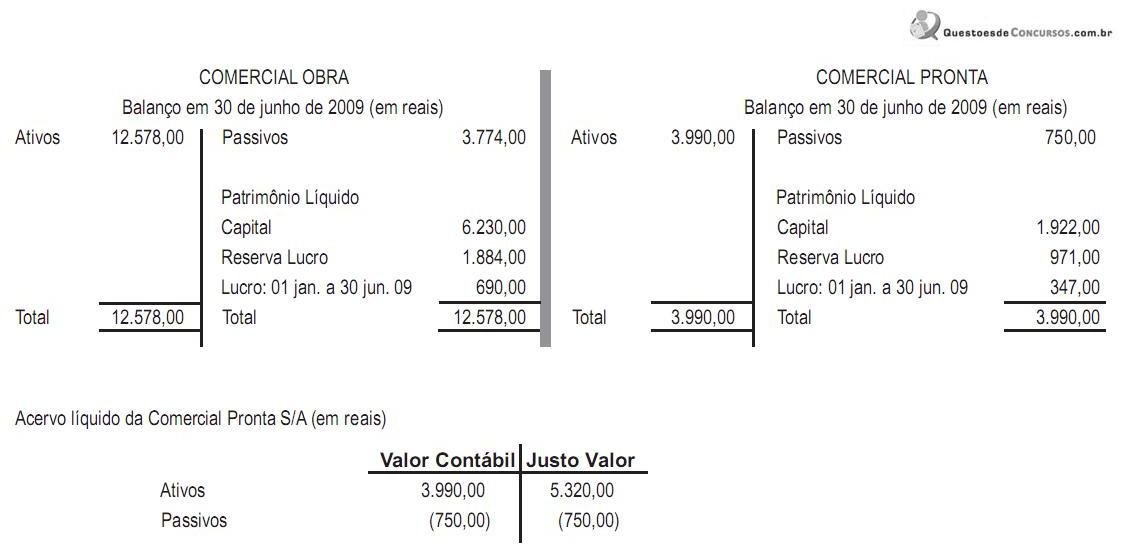

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154823

Contabilidade Geral

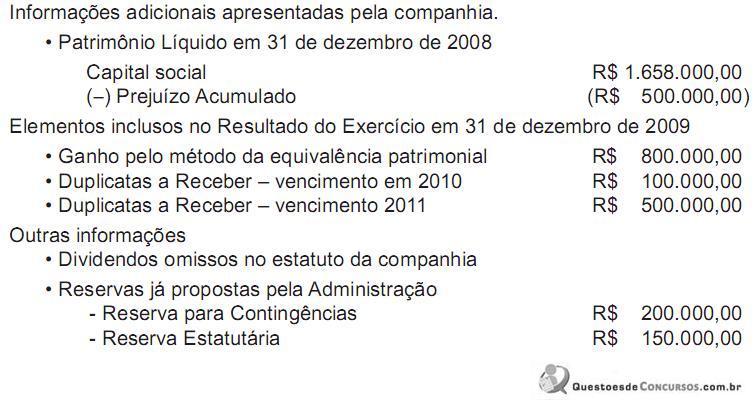

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154822

Auditoria

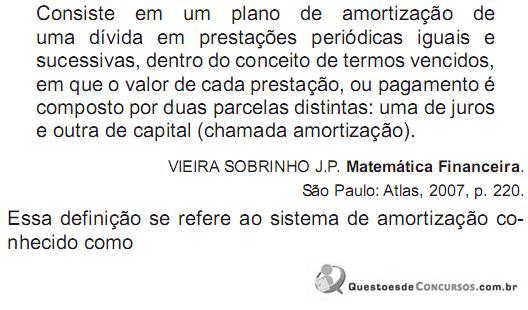

Na revisão analítica, o auditor externo deve preparar pessoalmente, de preferência, um papel de trabalho com as seguintes informações:

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

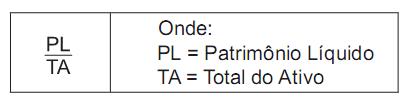

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

• saldo das contas do balanço patrimonial em 20X1 e 20X0;

• valor mensal por conta de receitas e despesas em 20X1;

• valor total por conta das receitas e despesas de 20X1 e 20X0.

Preparados os papéis de trabalho, o auditor deve calcular os índices econômico-financeiros como parte dos serviços de revisão analítica. A comparação dos índices da mesma empresa, em vários exercícios sociais, ou com os índices de outras empresas, preferencialmente do mesmo ramo e do mesmo porte, permite que o auditor avalie que contas apresentam flutuações incomuns e que deverão ser alvo de uma análise mais detalhada.

No decorrer de uma revisão analítica, o auditor apurou o índice de capitais próprios, pela seguinte fórmula de apuração:

O resultado apurado fornece ao auditor o índice da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154821

Contabilidade Geral

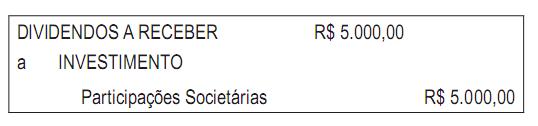

Com base no registro contábil acima, considere as afirmativas a seguir.

I - Referem-se a dividendos propostos pela administração da investida, avaliada ao Método de Equivalência Patrimonial no encerramento do exercício social.

II - Referem-se a dividendos propostos pela administração da investidora, no encerramento do exercício social.

III - Dizem respeito a dividendos pagos pela investida avaliada ao Método de Equivalência Patrimonial, por proposta da administração.

O registro contábil apresentado, sem os elementos data e histórico, indica o que se afirma em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154820

Contabilidade Geral

A nova redação da Lei Societária extinguiu a Demonstração de Origens e Aplicações de Recursos e criou a Demonstração dos Fluxos de Caixa.

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

A legislação estabeleceu, igualmente, que a Demonstração dos Fluxos de Caixa deve segregar as alterações de caixa e equivalentes de caixa em três fluxos: 1 - das operações; 2 - dos financiamentos; e 3 - dos investimentos.

Um exemplo da atividade de financiamento é o recebimento de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154819

Auditoria

O controle interno pode ser entendido, de forma objetiva, como o conjunto de rotinas, métodos e procedimentos utilizados na proteção dos ativos e na geração de dados confiáveis, auxiliando os administradores da empresa em suas tomadas de decisão.

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Sob o enfoque do controle interno, entende-se que o Plano de Organização representa o

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154818

Auditoria

Um empregado apropriou-se do dinheiro entregue por um cliente para pagar uma duplicata a receber, emitida por venda a prazo, antes do respectivo registro contábil do recebimento.

A Auditoria Interna pode descobrir esse desfalque temporário mediante

A Auditoria Interna pode descobrir esse desfalque temporário mediante

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154817

Contabilidade Geral

Nos termos da nova redação dada à Lei no 6.404/76 pelas Leis nos 11.638/07 e 11.941/09, uma das demonstrações indicará “o valor da riqueza gerada pela companhia e a sua distribuição entre os elementos que contribuíram para a geração dessa riqueza”.

Este conceito está evidenciado na demonstração

Este conceito está evidenciado na demonstração

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154816

Auditoria

Os controles internos são de fundamental importância para o trabalho do auditor. Quanto mais precisos eles forem, maior segurança haverá na formação da opinião. Quanto mais imprecisos forem, maiores terão de ser os cuidados do auditor na formação de sua opinião.

Sob esse enfoque do controle interno, a segregação de funções

Sob esse enfoque do controle interno, a segregação de funções