Questões de Concurso

Para prefeitura de cuiabá - mt

Foram encontradas 5.525 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

Em janeiro de 2015 uma entidade realizou as seguintes operações.

• Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela entidade.

• Pagamento do seguro mensal do automóvel por R$ 2.000,00.

• Pagamento do aluguel antecipado de dois anos por R$ 60.000,00.

• Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00.

• Compra à vista de um computador para ser utilizado na empresa por R$ 6.000,00.

• Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão pagas no mês seguinte.

• Contração de empréstimo bancário no valor de R$ 30.000,00.

Assinale a opção que indica o fluxo de caixa gerado ou consumidopela entidade operacional e evidenciado na Demonstração dosFluxos de Caixa, em 31/01/2015.

Em 31/12/2015, uma empresa apresentava os seguintes saldos em suas contas:

Venda de produtos: ..................................................R$ 400.000,00

Devoluções e abatimentos sobre vendas: ................R$ 30.000,00

Estoque inicial de mercadorias: ................................R$ 50.000,00

Estoque final de mercadorias: ................................. R$ 30.000,00

Compras de mercadorias: ....................................... R$ 200.000,00

PIS e COFINS sobre vendas: .................................. R$ 37.000,00

ICMS a recuperar: ................................................... R$ 21.000,00

ICMS sobre vendas: .................................................R$ 48.000,00

Despesas administrativas: ....................................... R$ 40.000,00

Considerando apenas esses fatos, assinale a opção que indica o

valor do resultado bruto na Demonstração do Resultado do

Exercício, em 31/12/2015.

A Cia. A possui participação societária na Cia B, investida com participação de 18% do capital social. O diretor financeiro da Cia. A é membro do conselho de administração da Cia B.

De acordo com a Lei nº 6.404/76, o investimento na Cia. B deve ser avaliado no balanço patrimonial da Cia. A, pelo

Uma empresa apresentava em 31/12/X0 o seguinte balanço patrimonial:

Caixa 100.000 Capital Socil 100.000

No ano X1, a empresa auferiu receitas à vista no valor de R$ 50.000,00 e incorreu em despesas à vista no valor de R$ 80.000,00. Em 31/12/X1 foi feito um estudo e constatou-se que a empresa apresentava perspectivas de lucros futuros.

No ano X2, a empresa auferiu receitas à vista no valor de R$ 90.000,00 e incorreu em despesas, também à vista, no valor de R$ 70.000,00.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social da empresa em 31/12/X2, considerando alíquota de 34%.

Uma empresa produz e vende mochilas. Em 01/01/2015 não havia estoque inicial de mochilas.

No mês de janeiro de 2015 a empresa produziu 200 mochilas. Para isso, consumiu R$ 1.200,00 de matéria prima, pagou os salários dos funcionários diretamente envolvidos na produção no valor de R$ 2.200,00, incorreu em custos indiretos de fabricação no valor de R$ 600,00 e depreciou a máquina utilizada no processo em R$ 200,00.

No processo de transporte para o cliente, acidentalmente, houve a danificação de 20 mochilas, que não poderão ser aproveitadas. As mochilas começaram a ser vendidas no início de fevereiro por R$ 30,00. Em março, com a volta às aulas, as mochilas passaram a ser vendidas por R$ 35,00. Já em abril, as vendas diminuíram e as mochilas passaram a ser vendidas por R$ 22,00.

Assinale a opção que indica o valor contábil unitário da mochila em 30/04/15.

De acordo com o pronunciamento técnico CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, não é possível que relatórios contábil-financeiros de propósito geral forneçam toda e qualquer informação que todo usuário repute ser relevante.

Assinale a opção que indica a restrição presente no processo de elaboração e divulgação de relatório financeiro de uma entidade de acordo com a estrutura conceitual.

A comunicação efetiva entre o auditor interno e o auditor independente cria um ambiente no qual o auditor independente pode ser informado sobre assuntos significativos que podem afetar o seu trabalho. No entanto, existem circunstâncias nas quais o auditor independente não pode utilizar o trabalho da auditoria interna para os fins da auditoria.

De acordo com a NBC TA 610, Utilização do Trabalho de Auditoria Interna, assinale a opção que indica o trabalho da auditoria interna que não pode ser utilizado pelo auditor independente.

A Cia. W é auditada pelo auditor independente João.

A Cia. W publicou suas demonstrações contábeis, em 05/03/2016, com relatório sem ressalva assinado por João.

Em 10/03/2016, João tomou conhecimento de que o principal cliente da Cia. W havia pedido concordata em dezembro e não pagaria sua dívida.

João discutiu o assunto com a administração da Cia. W e determinou que as demonstrações fossem alteradas, o que foi feito.

Assinale a opção que indica o procedimento de João em seu

relatório reemitido.

O planejamento da auditoria deve definir a estratégia do trabalho e desenvolver o plano de auditoria.

Sobre o planejamento da auditoria, assinale a afirmativa correta.

Um auditor precisa avaliar os estoques de entidade auditada.

As opções a seguir apresentam possíveis procedimentos de auditoria para lidar com riscos avaliados de distorção relevante decorrente de fraude em relação à quantidade do estoque, à exceção de uma. Assinale-a.

Um auditor foi convidado para auditar a Cia. X. Antes de aceitar o trabalho, o auditor determinou que a estrutura de relatório financeiro que seria aplicada na elaboração das demonstrações contábeis era inaceitável. No entanto, a administração não concordou em fornecer divulgações adicionais nas demonstrações contábeis. O auditor entendeu que a limitação resultaria na emissão de relatório com abstenção de opinião sobre as demonstrações contábeis.

Sobre o posicionamento do auditor em aceitar ou não o trabalho, de acordo com as normas brasileiras de auditoria independente, assinale a afirmativa correta.

De acordo com a NBC TA 230, Documentação de Auditoria, o auditor deve preparar documentação suficiente para que um auditor experiente, sem nenhum envolvimento anterior com a auditoria, entenda:

I. a natureza, época e extensão dos procedimentos de auditoria executados para cumprir om as normas de auditoria e exigências legais e regulamentares aplicáveis.

II. os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III. os assuntos significativos identificados durante a auditoria, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a essas conclusões.

Está correto o que se afirma em:

Os princípios fundamentais de ética profissional, quando da condução de auditoria de demonstrações contábeis, estão implícitos no Código de Ética Profissional do Contabilista e na NBC PA 01, que trata do controle de qualidade.

Assinale a opção que indica alguns dos princípios fundamentais da ética profissional relevantes para o auditor de acordo com a norma vigente no Brasil.

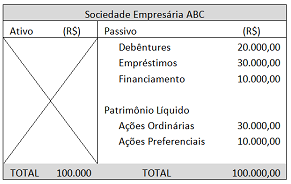

A sociedade empresária ABC está solicitando capital de terceiros para fazer um investimento importante para seu negócio.

Como auditor, você deve analisar se a sociedade empresária está de acordo com as normas para ser selecionada por um programa de direcionamento de recursos. Para ser selecionada, ela deve ter um custo de capital atual de, no máximo, 5%; a taxa de remuneração das debêntures é de 3%, os juros do empréstimo são de 5% e o financiamento, de 2%; as ações ordinárias exigem 6% e, as preferenciais, 7%. Assuma que não há incidência de impostos.

Considere que a sociedade empresária tem o seguinte balanço patrimonial:

Considerando essas informações, determine o Custo Médio

Ponderado de Capital.