Questões de Concurso

Para prefeitura de são luís - ma

Foram encontradas 1.427 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Um Auditor Fiscal fez uma pesquisa na internet e obteve as seguintes informações:

Há vários critérios para escolher uma ferramenta para esta finalidade, como popularidade, eficácia, desempenho, adequação e simplicidade. Este tipo de ferramenta serve para resolver três problemas: I. registrar a evolução do projeto; II. possibilitar o trabalho em equipe; III. criar e manter variações do projeto. Tanto o Subversion, quanto o Git e o Mercurial atendem estas necessidades.

O Auditor estava pesquisando sobre ferramentas de

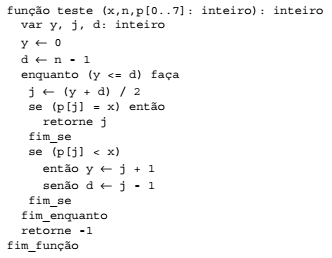

Considere a função abaixo na forma de pseudocódigo.

Se a função teste receber o valor 9 para x, 8 para n e o vetor [7, 10, 42, 88, 100, 123, 401, 502] para p, o retorno

da função será

Um Auditor digitou em um banco de dados Oracle, aberto e em condições ideais, a instrução PL/SQL:

SELECT id, nome FROM cidadao WHERE id = '001' FOR UPDATE ORDER BY id;

A cláusula FOR UPDATE

SELECT * FROM cidadao WHERE

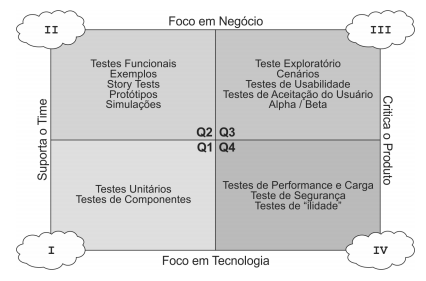

Em projetos com base em métodos ágeis, a abordagem de testes pode se basear no quadrante de testes ágeis como mostrado na figura abaixo.

Os números I, II, III e IV, relacionados aos quadrantes, correspondem, respectivamente, a

Na metodologia ágil XP são realizados testes que são muito ligados com as user stories e buscam testar o sistema do ponto de vista do usuário. Este tipo de teste objetiva validar com o cliente o que foi definido nos requisitos do software, de forma a verificar se o produto desenvolvido está de acordo com o que foi estabelecido. As funcionalidades do sistema são validadas, as entradas podem ser simuladas e o comportamento de saída pode ser observado. Como o sistema é testado com todos os componentes interligados e configurados, inclusive bancos de dados e gerenciadores de filas, há garantias de que cada serviço oferecido está funcionando.

(Adaptado de: https://github.com/fga-gpp-mds/A-Disciplina/wiki/Programação-Extrema-(XP))

O texto se refere

Considere o caso de uso abaixo.

Se em I for colocada a palavra

O COBIT 5 apresenta uma tabela com o mapeamento entre os objetivos de TI e como estes são apoiados pelos processos de TI como parte da cascata de objetivos. Este mapeamento é expresso usando a seguinte escala:

− P significa primário, quando o processo do COBIT 5 for um apoio fundamental para a consecução de um objetivo de TI.

− S significa secundário, quando o processo do COBIT 5 for um apoio secundário para o objetivo de TI.

Considere o objetivo de TI “Gestão do risco organizacional de TI” e os processos do COBIT 5:

I. Gerenciar Fornecedores.

II. Garantir a Otimização de Recursos.

III. Gerenciar Segurança.

IV. Gerenciar Programas e Projetos.

O mapeamento entre o objetivo de TI e os processos do COBIT 5 está corretamente expresso em:

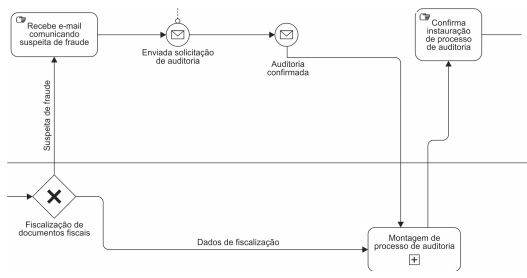

Considere o fragmento de diagrama BPMN 2.0 abaixo.

Ao analisar o diagrama, constata-se que

I. liberar em tempo real, para o pleno conhecimento e acompanhamento da sociedade, informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público. II. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado. III. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários. IV. identificar, em sítio oficial da rede mundial de computadores (internet), cada contribuinte, incluindo base de cálculo, alíquota aplicada, tributo devido e descrição sucinta do feito gerador.

Está correto o que se afirma APENAS em

I. Claramente os casos que serão objeto de arbitramento. II. Segregação de funções. III. Emprego de sistema informatizado que registra dados de segurança e alterações realizadas. IV. Revisão independente por sorteio aleatório de autos de infração. V. Manutenção de registros por 20 anos.

Visitando o órgão, o auditor acompanhou o procedimento durante sua execução, atestando que, de fato, as normas vêm sendo seguidas, embora tenha deixado de calcular a exatidão de casos específicos.

O procedimento adotado refere-se a um teste

Na circunstância narrada,

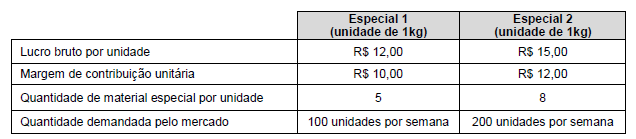

A Cia. Especializada só consegue comprar 1.700 unidades de material especial por semana para a fabricação dos dois produtos. Considerando o objetivo de maximizar o lucro, a Cia. deve produzir e vender as seguintes quantidades semanais do produto Especial 1 e do Especial 2, respectivamente,