Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.692 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283366

Contabilidade Geral

As provisões têm como contrapartida a débito sempre uma conta de despesa, e, a crédito, uma conta de passivo, quando representa um risco de pagamento ou uma conta de ativo quando o risco for de não recebimento.

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

A legislação fiscal, entretanto, só admite a dedução, na base de cálculo, do imposto de renda das pessoas jurídi- cas, as despesas decorrentes da provisão de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283365

Contabilidade Pública

O recebimento de recursos públicos, que aumentam o saldo patrimonial sem representar aumento do passivo permanente nem redução do ativo permanente, é identificado como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283364

Auditoria

O objetivo do auditor independente (externo) consiste na emissão de opinião fundamentada nas demonstrações financeiras auditadas. Para tal, torna-se necessário que se realizem testes que lhe permitam formar essa opinião.

O entendimento técnico-conceitual de teste em auditoria é:

O entendimento técnico-conceitual de teste em auditoria é:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283363

Auditoria

Na gestão empresarial cabe à Administração da empresa estabelecer o sistema de controle interno e o respectivo acompanhamento de sua correta adoção por parte dos executores, como um todo, visando a adaptá-lo rapidamente a novas circunstâncias gerenciais, se necessário.

Ao se dizer que os acessos aos ativos e aos registros contábeis devem ser realizados por indivíduos distintos, está sendo enunciado o princípio do controle interno do(a)

Ao se dizer que os acessos aos ativos e aos registros contábeis devem ser realizados por indivíduos distintos, está sendo enunciado o princípio do controle interno do(a)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283362

Contabilidade Geral

Na evidenciação contábil ambiental, sob o enfoque dos princípios contábeis a imputação dos impactos ambientais, que provoquem efeitos econômicos à própria entidade causadora e aderência ao princípio do poluidor pagador, tem fundamento no princípio contábil da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283361

Auditoria

Balanço ambiental é a demonstração que apresenta ativo e passivo ambiental natural num determinado momento. Ele evidencia, sinteticamente, as contas da gestão ambiental e as relações do patrimônio com o meio ambiente.

Passivo ambiental, no entendimento do IBRACON, expresso na Norma de Procedimentos de auditoria NPA 11/96, é a

Passivo ambiental, no entendimento do IBRACON, expresso na Norma de Procedimentos de auditoria NPA 11/96, é a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283360

Contabilidade Geral

De acordo com os dizeres do pronunciamento técnico CPC 26, que trata de apresentação das demonstrações contábeis, aprovado pela Deliberação CVM no 595/09 com as alterações introduzidas pela Deliberação CVM no 624/10, as demonstrações contábeis são uma representação estruturada das posições

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283359

Contabilidade Geral

A deliberação no 539/08 da Comissão de Valores Mobiliários (CVM) aprovou o Pronunciamento Conceitual Básico do Comitê de Pronunciamentos Contábeis (CPC) que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. O pronunciamento apresenta os atributos que tornam as demonstrações contábeis úteis para os usuários.

Assim, ao dizer que a omissão ou distorção de uma informação pode influenciar as decisões econômicas dos usuários, tomadas com base nas determinações contábeis, os dizeres do CPC estão-se referindo especificamente ao atributo da

Assim, ao dizer que a omissão ou distorção de uma informação pode influenciar as decisões econômicas dos usuários, tomadas com base nas determinações contábeis, os dizeres do CPC estão-se referindo especificamente ao atributo da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283358

Contabilidade Geral

Um Banco comprou a prazo bens móveis para uso próprio.

Nos termos estabelecidos no item 1.11.6.5 do COSIF (Circular BACEN no 1.273/87), os encargos financeiros vinculados a essa compra a prazo devem ser contabilizados como

Nos termos estabelecidos no item 1.11.6.5 do COSIF (Circular BACEN no 1.273/87), os encargos financeiros vinculados a essa compra a prazo devem ser contabilizados como

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283357

Contabilidade Geral

A Lei no 11.638/07 foi a base da alteração fundamental do ordenamento contábil brasileiro e sua convergência às normas contábeis internacionais. Além das modificações introduzidas na Lei das Sociedades Anônimas, o seu art. 3o promoveu outra grande novidade, esta relativa às sociedades de grande porte.

Para ser considerada de grande porte, para os fins exclusivos da lei, a sociedade ou conjunto de sociedades sob controle comum, ainda que não constituídas sob a forma de sociedade por ações, precisam ter a receita bruta anual estipulada na Lei ou um

Para ser considerada de grande porte, para os fins exclusivos da lei, a sociedade ou conjunto de sociedades sob controle comum, ainda que não constituídas sob a forma de sociedade por ações, precisam ter a receita bruta anual estipulada na Lei ou um

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

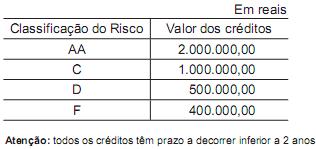

Q283356

Contabilidade Geral

Um Banco, no encerramento do balancete mensal, em 30/04/2011, apresentou as seguintes informações de sua carteira de crédito:

Considerando-se exclusivamente as informações recebidas e que o Banco realizou a provisão para fazer face aos créditos de liquidação duvidosa, pelo percentual mínimo previsto na Resolução no 2.682/99 do Conselho Monetário Nacional, o saldo da conta dessa provisão em 30/04/2011, em reais, é

Considerando-se exclusivamente as informações recebidas e que o Banco realizou a provisão para fazer face aos créditos de liquidação duvidosa, pelo percentual mínimo previsto na Resolução no 2.682/99 do Conselho Monetário Nacional, o saldo da conta dessa provisão em 30/04/2011, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283355

Conhecimentos Bancários

A operação de crédito que se caracteriza pela abertura de crédito por parte da Instituição Financeira (Banco) na conta corrente de uma pessoa jurídica é denominada

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283354

Economia

O Conselho Monetário Nacional (CMN) é o órgão deliberativo do Sistema Financeiro Nacional (SFN) a quem compete: estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia; regular as condições de constituição, funcionamento e fiscalização das instituições financeiras e disciplinar os instrumentos de política monetária e cambial.

Nos termos da Lei no 9.069, de 29/06/1995, o Conselho Monetário Nacional é constituído pelo Ministro de Estado da Fazenda e pelo

Nos termos da Lei no 9.069, de 29/06/1995, o Conselho Monetário Nacional é constituído pelo Ministro de Estado da Fazenda e pelo

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283353

Matemática Financeira

Dados extraídos da contabilidade de uma companhia no final do exercício de 2010:

Considerando exclusivamente as informações acima, o Weighted Average Cost of Capital (WACC) também conhecido como Custo Médio Ponderado de Capital (CMPC) da companhia, em percentual, é

Considerando exclusivamente as informações acima, o Weighted Average Cost of Capital (WACC) também conhecido como Custo Médio Ponderado de Capital (CMPC) da companhia, em percentual, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283352

Análise de Balanços

Uma companhia está estudando duas alternativas de investimento com as seguintes características:

Com base exclusivamente nas informações acima, o payback efetivo das duas alternativas, em anos, é:

Com base exclusivamente nas informações acima, o payback efetivo das duas alternativas, em anos, é:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283351

Análise de Balanços

A medida do valor presente líquido (VPL) é obtida pela

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283350

Contabilidade de Custos

Uma indústria no mês de março de 2011 produziu 20.000 unidades do produto “X”, com um custo fixo de R$ 65.000,00; vendeu o produto por R$ 12,00 a unidade, alcançando um ponto de equilíbrio de 13.000 unidades. No mês de abril de 2011 produziu 22.000 unidades, com um custo fixo de R$ 77.000,00, mas mantendo o preço de venda anterior.

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

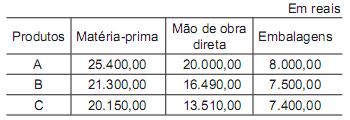

Q283349

Contabilidade de Custos

Num determinado mês, uma Indústria apurou os seguintes custos dos produtos:

Sabendo-se que os custos fixos do período montaram a R$ 47.500,00 no mês, e que a empresa rateia os custos fixos pelo critério de custo de mão de obra direta, o custo total do produto “A”, em reais, é

Sabendo-se que os custos fixos do período montaram a R$ 47.500,00 no mês, e que a empresa rateia os custos fixos pelo critério de custo de mão de obra direta, o custo total do produto “A”, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283348

Contabilidade de Custos

Quando se adota o custo padrão, é necessário realizar-se a análise das variações dos materiais e da mão de obra direta. As variações de materiais têm nomenclatura diferente das variações da mão de obra direta.

A única variação que tem a mesma nomenclatura para os dois custos é a variação

A única variação que tem a mesma nomenclatura para os dois custos é a variação

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

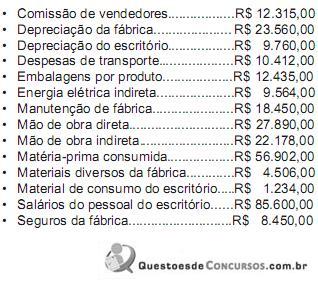

Q283347

Contabilidade de Custos

Dados extraídos da contabilidade de custos de uma indústria, em maio de 2011:

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de