Questões de Concurso

Para tj-to

Foram encontradas 629 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990241

Direito Notarial e Registral

Sobre a remição do imóvel hipotecado assinale a

alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990240

Direito Notarial e Registral

Sobre a cédula de crédito rural, assinale a alternativa

correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990239

Direito Notarial e Registral

Sobre a Lei nº 5.709/71, assinale a alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990238

Direito Notarial e Registral

De acordo com a Lei nº 7.433/85 assinale a alternativa

correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990237

Direito Urbanístico

Sobre o Estatuto da Cidade assinale a alternativa

correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990236

Direito Administrativo

Sobre a previsão do Tombamento (decreto-lei 25/37),

assinale a alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990235

Direito Notarial e Registral

Em relação à Lei nº 10.169/00 (que estabelece normas

gerais para fixação de emolumentos) assinale a

alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990234

Direito Empresarial (Comercial)

Em relação à alienação fiduciária, assinale a alternativa

correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990233

Direito Notarial e Registral

Assinale a alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990232

Direito Notarial e Registral

Das opções abaixo, assinale a que não apresenta um

livro da serventia de Registro de Imóveis:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990231

Direito Notarial e Registral

Em relação à ata notarial de “internet” assinale a

alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990230

Direito Notarial e Registral

Em relação aos princípios aplicáveis ao Registro de

Títulos e documentos assinale a alternativa correta:

Ano: 2022

Banca:

IESES

Órgão:

TJ-TO

Prova:

IESES - 2022 - TJ-TO - Titular de Serviços de Notas e de Registros - Provimento |

Q1990229

Direito Notarial e Registral

Em relação ao protesto assinale a alternativa correta:

Q1934229

Contabilidade Pública

No caso de uma entidade da Administração Pública federal

direta, com orçamento autorizado e empenhado superior a

R$ 100 milhões em um dado exercício, no que tange à definição

de materialidade para identificação de irregularidades ou

conjunto de irregularidades como relevantes, o parâmetro

estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor

correspondente a:

Q1934228

Auditoria Governamental

As entidades públicas adquirem, produzem, constroem bens

físicos e tangíveis para as suas atividades meio e fim, que

resultam em um universo de bens incorporados e contabilizados

no patrimônio de tais entidades. Nos trabalhos de auditoria é

comum a inclusão da técnica de inspeção física de bens

incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Q1934227

Auditoria Governamental

Em decorrência de uma experiência piloto realizada com órgãos

da Administração Pública federal, uma equipe de auditoria foi

demandada para realizar um exame de casos com os órgãos

participantes da experiência piloto. Em decorrência do tamanho

pequeno da amostra, o exame não tinha como objetivo a

obtenção de inferências sobre a população, mas uma análise

detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Q1934226

Auditoria

Ao conduzir um trabalho de auditoria financeira, um auditor deve

avaliar, entre outras coisas, se as condições prévias para uma

auditoria de demonstrações financeiras foram atendidas.

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Q1934225

Auditoria

O Modelo das Três Linhas foi desenvolvido para ser aplicável a

todas as organizações e ajudá-las a identificar estruturas e

processos que melhor auxiliam no atingimento dos objetivos e

facilitam uma forte governança e gerenciamento de riscos. Uma

das características do modelo é a definição de papéis específicos,

mas relacionados em alguns pontos.

No referido modelo, um papel que se relaciona tanto ao corpo administrativo quanto à gestão e à auditoria interna diz respeito:

No referido modelo, um papel que se relaciona tanto ao corpo administrativo quanto à gestão e à auditoria interna diz respeito:

Q1934224

Auditoria

Ao realizar um trabalho de auditoria, o auditor deve obter

evidência de auditoria que seja suficiente e apropriada para

persuadir uma pessoa conhecedora de que os achados de

auditoria são razoáveis.

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Q1934223

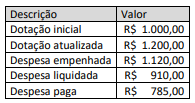

Contabilidade Pública

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é: