Foram encontradas 2.092 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O método de arquivamento é determinado pela natureza dos documentos a serem arquivados e pela estrutura da entidade. Pode-se dividir os métodos de arquivamento em duas classes.

(PAES, Marilena Leite. Arquivo: teoria e prática. 3. ed. Rio de Janeiro: FGV, 2004. P/61.)

Sobre os sistemas e métodos de arquivamento, analise as afirmativas a seguir.

I. O método variadex é um método básico numérico.

II. O método soundex é classificado como método de arquivamento padronizado.

III. O método dígito-terminal é classificado como método de arquivamento numérico básico.

IV. O sistema direto de arquivamento requer o auxílio de um instrumento de busca para a localização do documento.

Está correto o que se afirma apenas em

De acordo com as atividades desenvolvidas no arquivo de guarda permanente, relacione adequadamente os termos aos seus respectivos produtos.

1. Arranjo.

2. Referência.

3. Conservação.

4. Descrição e publicação.

( ) Política de acesso e uso dos documentos.

( ) Reunião e ordenação adequada dos documentos.

( ) Acesso aos documentos para consulta e divulgação do acervo.

( ) Medidas de proteção aos documentos e, consequentemente, do local de sua guarda, visando a impedir sua destruição.

A sequência está correta em

Em relação à destinação final dos documentos do Poder Judiciário, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Os documentos permanentes devem ser definitivamente preservados no suporte original de criação.

( ) A amostra estatística representativa do conjunto documental destinado à eliminação é de guarda permanente.

( ) No Poder Judiciário, os documentos processuais de guarda permanente são distintos dos documentos históricos da instituição.

( ) Documentos recolhidos ao arquivo permanente podem ser objeto de nova solução de destinação, uma vez que já constituem acervo histórico.

A sequência está correta em

A Comissão Permanente de Avaliação Documental tem papel fundamental nas ações relacionadas ao Programa de Gestão Documental dos órgãos do Poder Judiciário, estando prevista nos artigos de 11 a 14 da Resolução CNJ nº 324/2020.

(Manual de Gestão Documental do Poder Judiciário. Conselho Nacional de Justiça. Programa Nacional de Gestão Documental e Memória do Poder Judiciário (Proname) – Brasília: CNJ, 2021. P/47.)

Sobre a Comissão Permanente de Avaliação de Documentos (CPAD), analise as afirmativas a seguir.

I. Deve ser composta por profissionais de diversas áreas do órgão.

II. Possui papel de destaque para a gestão documental e a gestão de memória da instituição.

III. Aprova os instrumentos arquivísticos de classificação, temporalidade e destinação de documentos.

IV. Orienta as unidades judiciárias e administrativas a realizar o processo de avaliação nos documentos de arquivo permanente.

Está correto o que se afirma apenas em

O Plano de Classificação e a Tabela de Temporalidade de Documentos são instrumentos básicos da gestão científica de documentos de arquivos.

(Manual de Gestão Documental do Poder Judiciário. Conselho Nacional de Justiça. Programa Nacional de Gestão Documental e Memória do Poder Judiciário (Proname) – Brasília: CNJ, 2021. P/45.)

A respeito da classificação de documentos, assinale a afirmativa INCORRETA.

Nascida assim, muito imbricada à Paleografia e ao Direito Eclesiástico, a Diplomática tem evoluído em direção ao Direito, à Heurística e à Arquivística.

(Bellotto, Heloísa Liberalli. Como fazer análise diplomática e análise tipológica de documento de arquivo. Heloísa Liberalli Bellotto. São Paulo: arquivo do estado, imprensa oficial, 2002. P/16.)

Referente à Diplomática, analise as afirmativas a seguir.

I. A estrutura formal do documento é o objeto da Diplomática.

II. Os elementos intrínsecos do documento têm a ver com o seu conteúdo.

III. Os elementos extrínsecos do documento têm a ver com a sua estrutura física e forma de apresentação.

IV. O documento diplomático é o registro legitimado do ato administrativo, consequência de um fato administrativo ou jurídico.

A quantidade de afirmativas corretas é

Por conservação, entendemos a manutenção de algo em boas condições físicas, a fim de que possa cumprir a função para a qual foi criado. Isso se consegue evitando a destruição desse objeto ou reparando-o, caso sofra danos que o impeçam ou ponham em risco o cumprimento da dita função.

(Manual de Gestão Documental do Poder Judiciário. Conselho Nacional de Justiça. Programa Nacional de Gestão Documental e Memória do Poder Judiciário (Proname) – Brasília: CNJ, 2021. P/73.)

Em relação à conservação e preservação de documentos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A fita adesiva ou crepe é a mais indicada para reparos em documentos.

( ) A ventilação natural ou artificial deve ser mantida de forma constante nos arquivos.

( ) A luz solar é menos prejudicial às fibras do papel e ajuda na preservação e esterilização dos depósitos.

( ) O mobiliário dos arquivos deve ficar encostado nas paredes para aumentar o espaço e a segurança nos depósitos de documentos.

A sequência está correta em

Sobre os elementos característicos dos documentos, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Forma: é o estágio de preparação e de transmissão de documentos. Exemplos: original, cópia, minuta e rascunho.

( ) Tipo: é a configuração que assume uma espécie documental, de acordo com a atividade que a gerou. Exemplos: boletim, certidão, declaração e relatório.

( ) Gênero: é a configuração que assume um documento de acordo com o sistema de signos utilizado na comunicação de seu conteúdo. Exemplos: documentação audiovisual e documentação fonográfica.

( ) Espécie: é a configuração que assume um documento de acordo com a disposição e a natureza das informações nele contidas. Exemplos: boletim de ocorrência, certidão de nascimento e declaração de bens.

A sequência está correta em

A literatura especializada na área de Administração Financeira e Orçamentária (AFO) explora, exaustivamente, os quatro modelos de orçamento público: orçamento tradicional, orçamento base-zero, orçamento por desempenho e orçamentoprograma. Nesse contexto, analise as afirmativas a seguir.

I. Marcado pela falta de planejamento da ação governamental; caracteriza-se como um mero instrumento contábil e financeiro, que programa e registra entradas e saídas.

II. Apresenta programas de trabalho contendo ações a serem desenvolvidas; tem o objetivo de gasto como secundário e o resultado como objetivo primário.

III. Baseado em critério funcional-programático, ou seja, organiza as ações do governo sob a forma de programas visando a proporcionar maior racionalidade e eficiência.

IV.Também chamado de orçamento por estratégia; prioriza a análise crítica de todos os recursos solicitados, questionando as reais necessidades de cada área.

As características listadas referem-se, respectivamente, aos modelos de

O Tribunal de Justiça do Estado do Maranhão publicou, em 30/01/2024, o Relatório de Gestão Fiscal (RGF) referente ao

exercício findo em 31/12/2023. No quadro a seguir estão algumas informações extraídas desse relatório:

A Lei de Responsabilidade Fiscal – LRF, Lei Complementar nº 101/2000, estabelece normas de finanças públicas voltadas para

a responsabilidade na gestão fiscal com amparo no Capítulo II do Título VI da Constituição Federal de 1988, definindo os

limites globais para o gasto com pessoal para cada ente da Federação, bem como a repartição desses limites. “No caso da

esfera estadual, a repartição contempla os Poderes Executivo, Legislativo e Judiciário, bem como o Ministério Público. O

TJMA está planejando os gastos para o exercício seguinte e necessita verificar a representatividade do seu gasto com pessoal

dentro dos ditames da LRF. Considerando que o RGF publicado pelo TJMA sintetize todas as despesas do Poder Judiciário

para fins de verificação dos limites impostos pela LRF, no ano de 2023, conclui-se que o percentual da despesa total com

pessoal foi de ________, ficando abaixo ao limite _______________, que é de ________.” Assinale a alternativa que completa

correta e sequencialmente a afirmativa anterior.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em sua 10ª edição, define que o balanço orçamentário é

composto por: quadro principal; quadro da execução dos restos a pagar não processados; e, quadro da execução dos restos

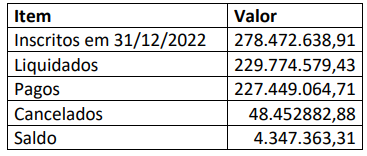

a pagar processados. Os valores de restos a pagar relativos às despesas correntes, apresentados abaixo, foram extraídos do

quadro da execução dos restos a pagar não processados do balanço orçamentário do governo do estado do Maranhão,

referente ao exercício findo em 31/12/2023:

A partir dos valores apresentados, conclui-se que o valor dos restos a pagar inscritos em exercícios anteriores é de:

O Tribunal de Justiça do Estado do Maranhão (TJMA), por meio da Resolução GP nº 14/2018, disciplina o instituto do regime de adiantamento (suprimento de fundos). Conforme a referida Resolução, o adiantamento será concedido pelo ordenador de despesas do TJMA ou por pessoa por ele designada para esse fim. Considere, hipoteticamente, que foram solicitados alguns adiantamentos no mês de abril de 2024 para o pagamento das despesas a seguir:

I. Despesas com alimentação relacionadas aos trabalhos do Tribunal do Júri, referentes às sessões do mês de março, mediante apresentação das notas que comprovam essas despesas.

II. Aquisições de duas unidades de impressoras portáteis, com valor abaixo do limite para dispensa de licitação, para utilização em ações volantes do Tribunal.

III.Despesas com reparo de vazamento na torneira de uma pia localizada no banheiro feminino do terceiro andar do prédio do Tribunal, com valor abaixo do limite para dispensa de licitação.

O setor contábil do TJMA foi consultado acerca das solicitações apresentadas e concluiu que pode ser concedido o adiantamento apenas para as despesas do(s) item(ns)

O Decreto nº 38.079/2023 dispõe sobre a programação e a execução orçamentária e financeira e estabelece o cronograma mensal de desembolso do Poder Executivo para o exercício de 2023. Esse decreto disciplina o instrumento da descentralização, que é a transferência de crédito orçamentário entre unidades orçamentárias. Acerca da temática da descentralização de recursos orçamentários, à luz do referido decreto, analise as afirmativas a seguir.

I. Ao final do exercício, os créditos orçamentários e as cotas financeiras decorrentes de descentralização, eventualmente não utilizados, serão obrigatoriamente restituídos à unidade descentralizadora ou inscritos em restos a pagar pela unidade recebedora da descentralização.

II. A descentralização de créditos será antecedida de publicação de instrumento legal que ampare a cooperação entre as unidades gestoras, cuja minuta será previamente submetida à apreciação da Secretaria da Fazenda do Estado do Maranhão.

III. Quando a descentralização de créditos for efetivada entre unidades gestoras diferentes, deverá ser respeitada a coerência entre o objeto da execução e a missão institucional das unidades, a classificação funcional e a estrutura programática da unidade descentralizadora.

Está correto o que se afirma apenas em