Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 140 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3690524

Direito Empresarial (Comercial)

Uma empresa S.A., com filial em Sergipe, prestava dois

tipos de serviços: a intermediação habitual de pedidos

junto a fabricantes, por conta e ordem dos representados, e

a consultoria de marketing, sem intermediação de negócios

mercantis. Durante fiscalização do CORE‑SE, a empresa foi

notificada a indicar um responsável técnico (RT).

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Q3690523

Direito Empresarial (Comercial)

Uma empresa Ltda., sediada em Aracaju/SE, atuava de

forma contínua na intermediação de negócios mercantis

por conta de terceiros, sem vínculo empregatício com os

representados. Ao requerer registro junto ao CORE‑SE,

buscava confirmar o fundamento legal que determina

a obrigatoriedade de inscrição da empresa no conselho

profissional.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Q3690522

Contabilidade Geral

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Q3690521

Contabilidade Geral

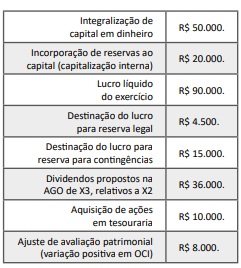

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Q3690520

Contabilidade Geral

Uma empresa, sociedade não financeira, elaborou a

demonstração dos fluxos de caixa (DFC) do exercício X2

pelo método indireto, em conformidade com o CPC 03 (R2).

Durante o exercício, a companhia contratou um

arrendamento nos termos do CPC 06 (R2) – Arrendamentos,

reconhecendo ativo de direito de uso e passivo de

arrendamento, sem desembolso de caixa no momento

da contratação.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Q3690519

Análise de Balanços

Uma empresa encerrou 31/12/X1 com os seguintes

saldos (R$ mil), conforme CPC 26 (R1) – Apresentação.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

Q3690518

Contabilidade Pública

Ao encerrar o exercício de X1, a Contadoria‑Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Q3690517

Direito Financeiro

Por lei publicada em 20/11/X1, o Poder Executivo do estado

de Sergipe foi autorizado a abrir crédito especial de R$ 12

milhões, em favor da unidade orçamentária SEFAZ/SE, para

nova ação orçamentária. O crédito foi aberto por decreto

e, até 31/12/X1, executaram‑se R$ 8 milhões, restando

R$ 4 milhões.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.

Q3690516

Administração Financeira e Orçamentária

A Secretaria de Saúde do Estado de Sergipe contratou

a aquisição de medicamentos (entrega única) durante

o exercício X1. A execução orçamentária ocorreu da

seguinte forma:

• 20/12/X1: empenho no valor de R$ 800.000; • 29/12/X1: liquidação da despesa (conferência e atesto, conforme o art. 63 da Lei nº 4.320/1964); • 31/12/X1: despesa ainda não paga; e • 15/01/X2: pagamento integral ao fornecedor.

Com base nessa situação hipotética e conforme a Lei nº 4.320/1964 e o MCASP (edição vigente), assinale a opção que apresenta a classificação correta da despesa em 31/12/X1 e a providência cabível.

• 20/12/X1: empenho no valor de R$ 800.000; • 29/12/X1: liquidação da despesa (conferência e atesto, conforme o art. 63 da Lei nº 4.320/1964); • 31/12/X1: despesa ainda não paga; e • 15/01/X2: pagamento integral ao fornecedor.

Com base nessa situação hipotética e conforme a Lei nº 4.320/1964 e o MCASP (edição vigente), assinale a opção que apresenta a classificação correta da despesa em 31/12/X1 e a providência cabível.

Q3690515

Direito Administrativo

O governo do estado de Sergipe avaliou alternativas para

ampliar investimentos em saneamento e iluminação

pública. No relatório preliminar, a equipe compara

privatização (desestatização com alienação de controle

societário) e parcerias público‑privadas (PPPs).

Com base nessa situação hipotética e à luz da legislação aplicável, assinale a opção correta.

Com base nessa situação hipotética e à luz da legislação aplicável, assinale a opção correta.

Q3690514

Direito Financeiro

A Secretaria de Planejamento de Sergipe preparou minuta de

diretrizes para o próximo ciclo orçamentário. O documento

deve alinhar os três instrumentos: PPA (diretrizes, objetivos

e metas); LDO (metas e prioridades, metas fiscais e riscos);

e LOA (estimativa da receita e fixação da despesa).

Com base nessa situação hipotética e à luz da CF/88 e da Lei de Responsabilidade Fiscal (LRF), assinale a opção correta.

Com base nessa situação hipotética e à luz da CF/88 e da Lei de Responsabilidade Fiscal (LRF), assinale a opção correta.

Q3690513

Administração Financeira e Orçamentária

A Secretaria de Planejamento de Sergipe elaborou nota para orientar respostas de política pública. Considere‑se a classificação de Musgrave: função alocativa (corrige falhas de mercado – bens públicos, externalidades, monopólios naturais), função distributiva (equidade via tributos e transferências) e função estabilizadora (nível de atividade e preços por políticas fiscal e monetária).

Com base nessa situação hipotética, assinale a opção em que a correspondência entre problema, função e instrumentos está correta.

Com base nessa situação hipotética, assinale a opção em que a correspondência entre problema, função e instrumentos está correta.

Q3690512

Contabilidade Geral

Uma empresa SA., contribuinte do ICMS, adquiriu

mercadorias para revenda com a NF a seguir.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

• Preço de tabela: R$ 100.000.

• Desconto incondicional na NF: (−) R$ 5.000.

• ICMS destacado (recuperável): R$ 18.000.

• IPI destacado (não recuperável): R$ 10.000.

• Frete por conta do comprador (na entrada): R$ 3.000.

Conforme o CPC 16 (R1) – Estoques e a Lei nº 6.404/1976, art. 183, II –, assinale a opção que apresenta o custo de aquisição a ser reconhecido no estoque.

Q3690511

Contabilidade de Custos

Uma empresa com comércio de equipamentos, uma

Ltda., Aracaju/SE, lucro real – não cumulativo de

PIS/Cofins, adquiriu, em X1, 1.000 unidades de mercadorias

para revenda a R$ 100/un, com ICMS 18% e IPI 10%

destacados na NF. Pagou‑se frete de compra no valor de

R$ 5.000 e seguro no valor de R$ 1.000 (sem ICMS próprio

e sem créditos de IPI sobre esses serviços). Em X1, foram

vendidas 600 unidades. No fechamento, o valor realizável

líquido (VRL) das 400 unidades remanescentes foi estimado

em R$ 95/un. A companhia credita‑se de ICMS na entrada,

e não é contribuinte de IPI na saída (comércio varejista,

sem direito a crédito de IPI). Considere‑se, para fins de

custo contábil (CPC 16): excluir impostos recuperáveis (por

exemplo, ICMS, PIS/Cofins na sistemática não cumulativa) e

incluir impostos não recuperáveis (por exemplo, IPI), além

de frete e seguro de aquisição.

Com base nessa situação hipotética e conforme o CPC 16 (R1) – Estoques, a legislação societária e fiscal –, assinale a opção que apresenta corretamente, respectivamente, o custo unitário contábil, a perda por ajuste ao valor realizável líquido reconhecida no resultado e o tratamento fiscal (IRPJ/CSLL) no período.

Com base nessa situação hipotética e conforme o CPC 16 (R1) – Estoques, a legislação societária e fiscal –, assinale a opção que apresenta corretamente, respectivamente, o custo unitário contábil, a perda por ajuste ao valor realizável líquido reconhecida no resultado e o tratamento fiscal (IRPJ/CSLL) no período.

Q3690510

Direito Tributário

Uma drogaria, empresa Ltda., sediada em Aracaju/SE

e tributada pelo lucro presumido, atua na revenda de

medicamentos e cosméticos sujeitos ao regime monofásico

de PIS/Cofins, conforme a Lei nº 10.147/2000. No mês X4, a

empresa registrou vendas brutas de R$ 650.000, descontos

incondicionais de R$ 13.000 e devoluções de vendas

equivalentes a 1% do faturamento. Não houve receitas

de serviços, frete cobrado de clientes nem mercadorias

sujeitas a outro regime de incidência.

Com base nessa situação hipotética e nas Leis nº 10.147/2000, 10.637/2002 e 10.833/2003, assinale a opção que apresenta o valor devido de PIS/Cofins no mês.

Com base nessa situação hipotética e nas Leis nº 10.147/2000, 10.637/2002 e 10.833/2003, assinale a opção que apresenta o valor devido de PIS/Cofins no mês.

Q3690509

Direito Tributário

O CORE‑SE contratou uma empresa de vigilância

patrimonial, uma Ltda., pessoa jurídica tributada pelo

lucro presumido e não optante do Simples Nacional, para

a prestação de serviços contínuos de vigilância e segurança

patrimonial, caracterizando cessão de mão de obra. Em

março/X1, a empresa emitiu nota fiscal de R$ 186.000, sem

fornecimento de materiais ou equipamentos. A legislação

municipal prevê retenção do ISS na fonte à alíquota de 5%.

Considere‑se que não se aplica desoneração da folha (CPRB)

e que devem ser observadas as alíquotas legais padrão para

retenções de PIS/Cofins/CSLL (CSRF), IRRF e INSS.

Com base nessa situação hipotética e na legislação aplicável às retenções de tributos federais, previdenciários e municipais incidentes acerca dos serviços de vigilância e cessão de mão de obra, assinale a opção que apresenta corretamente o valor líquido a ser pago ao prestador após todas as retenções cabíveis.

Com base nessa situação hipotética e na legislação aplicável às retenções de tributos federais, previdenciários e municipais incidentes acerca dos serviços de vigilância e cessão de mão de obra, assinale a opção que apresenta corretamente o valor líquido a ser pago ao prestador após todas as retenções cabíveis.

Q3690508

Direito Tributário

Uma empresa, optante pelo Simples Nacional desde

01/01/X1, atua simultaneamente com comércio de peças

e serviços de manutenção. A controladoria preparou uma

matriz de recolhimentos para o DAS e precisava definir o

que entraria no regime unificado e o que permaneceria

fora/segregado, conforme a Lei Complementar

nº 123/2006, art. 13.

Com base nessa situação hipotética, assinale a opção correta.

Com base nessa situação hipotética, assinale a opção correta.

Q3690507

Direito Empresarial (Comercial)

Uma empresa avaliou uma potencial alienação de controle

e revisou os impactos da Lei nº 10.303/2001 – “Altera e

acrescenta dispositivos na Lei nº 6.404/1976 (Sociedades

por Ações) e na Lei nº 6.385/1976 (mercado de valores

mobiliários/CVM), e dá outras providências”.

Com base nessa situação hipotética e à luz das alterações promovidas pela Lei nº 10.303/2001, assinale a opção correta.

Com base nessa situação hipotética e à luz das alterações promovidas pela Lei nº 10.303/2001, assinale a opção correta.

Q3690506

Direito Administrativo

No mesmo certame do CORE‑SE, o edital afirmava que

o processamento da licitação seguiria os princípios e as

regras da Lei nº 14.133/2021 (Lei de Licitações e Contratos

Administrativos), com a divulgação dos atos no Portal

Nacional de Contratações Públicas (PNCP).

Com base nessa situação hipotética, assinale a opção compatível com a lei, à luz do regime jurídico vigente.

Com base nessa situação hipotética, assinale a opção compatível com a lei, à luz do regime jurídico vigente.

Q3690505

Direito Administrativo

O Conselho Regional dos Representantes Comerciais no

Estado de Sergipe (CORE‑SE) lançará licitação para serviços

de TI. Uma empresa preparou uma proposta e revisou

o seu manual interno para compatibilizar a atuação da

equipe às premissas que regem a Administração Pública,

especialmente os princípios do art. 37, caput, da CF/88:

legalidade; impessoalidade; moralidade; publicidade;

e eficiência.

Com base nessa situação hipotética, assinale a opção que apresenta a diretriz compatível com esse parâmetro constitucional.

Com base nessa situação hipotética, assinale a opção que apresenta a diretriz compatível com esse parâmetro constitucional.