Foram encontradas 4.255 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Internet e as novas mídias: contribuições para a

proteção do meio ambiente no ciberespaço

A sociedade passou por profundas transformações em que a realidade socioeconômica modificou-se com rapidez junto ao desenvolvimento incessante das economias de massas. Os mecanismos de produção desenvolveram-se de tal forma a adequarem-se às necessidades e vontades humanas. Contudo, o homem não mediu as possíveis consequências que tal desenvolvimento pudesse causar de modo a provocar o desequilíbrio ao meio ambiente e a própria ameaça à vida humana.

Desse modo, a preocupação com o meio ambiente é questionada, sendo centro de tomada de decisões, diante da grave problemática que ameaça romper com o equilíbrio ecológico do Planeta. E não apenas nos tradicionais meios de comunicação, tais como jornais impressos, rádio, televisão, revistas, dentre outros, como também nos espaços virtuais de interatividade, por meio das novas mídias, as quais representam novos meios de comunicação, tem-se o debate sobre a problemática ambiental.

O capitalismo foi reestruturado e a partir das transformações científicas e tecnológicas deu-se origem a um novo estabelecimento social, em que por meio de redes e da cultura da virtualidade, configura-se a chamada sociedade informacional, na qual a comunicação e a informação constituem-se ferramentas essenciais da Era Digital.

As novas mídias, por meio da utilização da Internet, estão sendo consideradas como novos instrumentos de proteção do meio ambiente, na medida em que proporcionam a expansão da informação ambiental, de práticas sustentáveis, de reivindicações e ensejo de decisões em prol do meio ambiente.

No ciberespaço, devido à conectividade em tempo real, é possível promover debates de inúmeras questões como a construção da hidrelétrica de Belo Monte, o Novo Código Florestal, Barra Grande, dentre outras, as quais ensejam por tomada de decisões políticas, jurídicas e sociais. [...]

Vislumbra-se que a Internet é um meio que aproxima pessoas e distâncias, sendo utilizada por um número ilimitado de pessoas, a custo razoável e em tempo real. De fato, a Internet proporciona benefícios, pois, além de promover a circulação de informações, a curto espaço de tempo, muitos debates virtuais produzem manifestações sociais. Assim sendo, tem-se a democratização das informações através dos espaços virtuais, como blogs, websites, redes sociais, jornais virtuais, sites especializados, sites oficiais, dentre outros, de modo a expandir conhecimentos, promover discussões e, por vezes, influenciando nas tomadas de decisões dos governantes e na proliferação de movimentos sociais. Desse modo, os cidadãos acabam participando e exercendo a cidadania de forma democrática no ciberespaço. [...]

Faz-se necessária a execução de ações concretas em prol do meio ambiente, com adaptação e intermédio do novo padrão de democracia participativa fomentado pelas novas mídias, a fim de enfrentar a gestão dos riscos ambientais, dentre outras questões socioambientais. Ainda, são necessárias discussões aprofundadas sobre a complexidade ambiental, agregando a interdisciplinaridade para escolhas sustentáveis e na difusão do conhecimento. E, embora haja inúmeros desafios a percorrer com a utilização das tecnologias de comunicação e informação (novas TIC’s), entende-se que a atuação das novas mídias é de suma importância, pois possibilita a expansão da informação, a práxis ambiental, o debate e as aspirações dos cidadãos, contribuindo, dessa forma, para a proteção do meio ambiente.

(SILVA NUNES, Denise. Internet e as novas mídias: contribuições para a proteção do meio ambiente no ciberespaço. In: Âmbito Jurídico, Rio Grande, XVI, n. 115, ago. 2013. Disponível em: http://ambito - juridico.com.br/site/?n_link=revista_artigos_leitura&artigo_id=13051& revista_caderno=17. Acesso em: jan. 2017. Adaptado.)

De acordo com as informações e ideias acerca do assunto tratado no texto, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O meio virtual tornou-se um espaço que propicia não só a participação do cidadão em questões de relevância social, mas também o exercício efetivo da cidadania advinda de tal prática.

( ) Em uma sociedade de característica predominantemente informacional, é notório que a comunicação atua como um dos elementos transformadores de ideias e estruturas anteriores que preconizavam um sistema inconsequente.

( ) As transformações vistas na sociedade refletem o crescimento econômico desordenado na medida em que as preocupações se voltam para os interesses capitalistas através dos meios mais diversos de comunicação, entre eles, os virtuais.

A sequência está correta em

Segundo o código de ética do contador, a transgressão de preceito deste Código constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades: advertência reservada, censura reservada e censura pública. Na aplicação das sanções éticas, podem ser consideradas como atenuantes:

I. Ação desenvolvida sem prerrogativa profissional.

II. Ausência de punição ética anterior.

III. Prestação de relevantes serviços à Contabilidade.

Estão corretas as alternativas

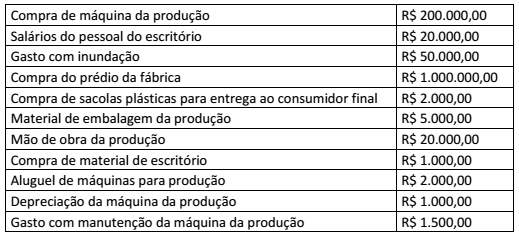

Uma empresa industrial apresentou os seguintes valores de contas:

A sequência correta de valores de custos e despesas são, respectivamente:

Segundo a Instrução Normativa TCU nº 63/2010, os relatórios de gestão e os processos de contas constituídos pelo Tribunal serão organizados de acordo com a seguinte classificação:

I. Individual, quando envolverem uma única unidade jurisdicionada.

II. Consolidado, quando envolverem mais de uma unidade jurisdicionada e for conveniente ao Tribunal avaliar a gestão em conjunto.

III. Agregado, quando envolverem mais de uma unidade jurisdicionada e for conveniente ao Tribunal avaliar a gestão por meio do confronto das peças de cada unidade do conjunto.

Estão corretas as afirmativas

A Lei nº 8.666/1993, em seu Art. 54, diz que: “os contratos administrativos de que trata esta Lei regulam-se pelas suas cláusulas e pelos preceitos de direito público, aplicando-se-lhes, supletivamente, os princípios da teoria geral dos contratos e as disposições de direito privado. § 1º Os contratos devem estabelecer com clareza e precisão as condições para sua execução, expressas em cláusulas que definam os direitos, obrigações e responsabilidades das partes, em conformidade com os termos da licitação e da proposta a que se vinculam. § 2º Os contratos decorrentes de dispensa ou de inexigibilidade de licitação devem atender aos termos do ato que os autorizou e da respectiva proposta”.

Considere que “uma determinada prefeitura, após cumprir todos os atos anteriormente no exposto em conformidade com a lei, assinou contrato com uma empresa para realização do serviço de obra de uma ponte. No contrato constam: o objeto e seus elementos característicos; o regime de execução ou a forma de fornecimento; o preço e as condições de pagamento, os critérios, data-base e periodicidade do reajustamento de preços, os critérios de atualização monetária entre a data do adimplemento das obrigações e a do efetivo pagamento; os prazos de início de etapas de execução, de conclusão, de entrega, de observação e de recebimento definitivo; o crédito pelo qual correrá a despesa, com a indicação da classificação funcional programática e da categoria econômica; as garantias oferecidas para assegurar sua plena execução; os direitos e as responsabilidades das partes, as penalidades cabíveis e os valores das multas; os casos de rescisão; o reconhecimento dos direitos da Administração, em caso de rescisão administrativa prevista no Art. 77 da Lei nº 8.666/93; as condições de importação, a data e a taxa de câmbio para conversão; a vinculação ao edital de licitação ou ao termo que a dispensou ou a exigiu, ao convite e à proposta do licitante vencedor; a legislação aplicável à execução do contrato e especialmente aos casos omissos; a obrigação do contratado de manter, durante toda a execução do contrato, em compatibilidade com as obrigações por ele assumidas, todas as condições de habilitação e qualificação exigidas na licitação”. De acordo com a Lei nº 8.666/1993, faltam, no contrato, uma cláusula constando:

“A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.”

(Manual de Contabilidade Aplicada ao Setor Público, parte IV.)

No PCASP a segregação está de acordo com as naturezas:

I. Natureza de Informação Orçamentária: registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária.

II. Natureza de Informação Patrimonial: registra, processa e evidencia os fatos financeiros e não financeiros relacionados com a composição do patrimônio público e suas variações qualitativas e quantitativas.

III. Natureza de Informação de Registro: registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

Sobre a natureza das contas registradas no PCASP estão corretas as afirmativas