Questões de Concurso

Para trf - 2ª região

Foram encontradas 4.255 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243201

Contabilidade Pública

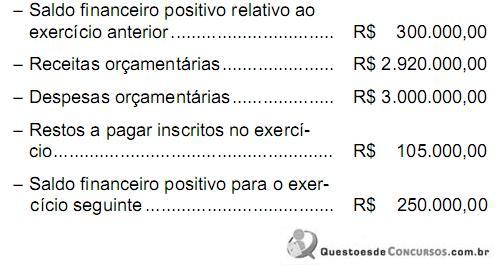

Os seguintes dados foram extraídos do Balanço Financeiro de um município em determinado exercício, cujos ingressos e dispêndios extra-orçamentários foram

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

constituídos apenas pelos restos a pagar do exercício e pelos restos a pagar de exercícios anteriores pagos no exercício corrente:

Considerando-se apenas essas informações, o valor dos restos a pagar de exercícios anteriores que foi pago no exercício corrente correspondeu, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243200

Contabilidade Pública

São créditos adicionais especiais aqueles destinados a custear despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243199

Contabilidade Pública

De acordo com a NBC T 16.9, que trata da depreciação no setor público, analise:

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

I. A vida útil econômica deve ser definida com base em parâmetros e índices admitidos em norma ou laudo técnico específico.

II. O valor residual e a vida útil econômica de um ativo devem ser revisados, pelo menos, no final de cada exercício.

III. No cálculo da depreciação de bens imóveis deve ser considerado o custo de construção do imóvel acrescido do valor de aquisição dos terrenos.

IV. O valor contábil do bem corresponde ao seu custo de aquisição, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

É correto o que consta APENAS em

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243198

Contabilidade Pública

Restos a Pagar processados são despesas

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243197

Contabilidade Pública

É um exemplo de despesa corrente:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243196

Contabilidade Pública

É um exemplo de receita extra-orçamentária:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243195

Administração Financeira e Orçamentária

O princípio que estabelece que a Lei de Orçamento não consigne dotações globais destinadas a atender indiferentemente a despesas de pessoal, material, serviços de

terceiros, transferências ou quaisquer outras, é denominado princípio orçamentário da

terceiros, transferências ou quaisquer outras, é denominado princípio orçamentário da

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243194

Contabilidade Pública

Os procedimentos do SIAFI impõem a determinados servidores, formalmente designados pela unidade gestora, a confirmação da conformidade dos lançamentos efetuados no sistema relativamente aos fatos que devem representar. A que consiste no confronto da documentação comprobatória com o registro efetuado no SIAFI, atestando que, para todos os lançamentos existe a documentação hábil exigida pela legislação que disciplina a execução orçamentária, financeira e contábil, é denominada Conformidade

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243193

Contabilidade Pública

O documento contábil utilizado no SIAFI para apropriação de receitas e despesas, bem como outros atos e fatos administrativos, é denominado Nota de

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243192

Contabilidade Pública

Em relação à conceituação, objeto e campo de aplicação da Contabilidade Pública (NBC T 16.1), é correto afirmar:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243191

Análise de Balanços

A análise horizontal do Balanço Patrimonial levantado em 31-12-2011 mostrou que a conta de Clientes aumentou 40% em relação ao seu valor em 31-12-2010, que correspondeu a R$ 250.000,00. O total das vendas brutas da companhia realizadas a prazo nesse exercício foi R$ 1.080.000,00. Considerando-se o ano comercial, o prazo médio de recebimento das vendas a prazo foi, em dias, equivalente a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243190

Análise de Balanços

A análise vertical do Balanço Patrimonial em 31-12-2011 da Cia. Cafelândia mostrou que suas disponibilidades representavam 20% do total de seu Ativo Circulante. O índice de liquidez corrente da companhia para o mesmo exercício era de 1,5. O índice de liquidez imediata da companhia nesse exercício foi de

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243189

Contabilidade Geral

Como resultado do processo de convergência das normas brasileiras de contabilidade às internacionais:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243188

Contabilidade de Custos

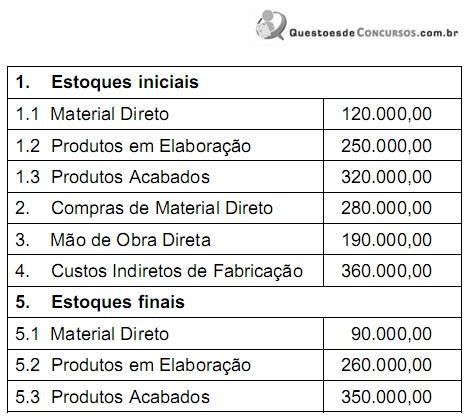

As seguintes informações foram extraídas do sistema de contabilidade de custos da Cia. Industrial Descalvado, relativas ao exercício encerrado em 31-12-2011:

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Nesse exercício, o Custo dos Produtos Vendidos pela companhia foi, em R$, igual a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243187

Contabilidade Geral

A partir de 1o de janeiro de 2008, de acordo com as novas normas brasileiras de contabilidade, o prêmio recebido na emissão de debêntures passou a ser contabilizado, na data do fato contábil, como

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243186

Contabilidade Geral

De acordo com o disposto na Lei no 11.941/2009, o grupo Ativo Diferido foi extinto e o saldo das contas que o compunham em 31-12-2008 deve ser

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243185

Contabilidade Geral

É um dispêndio que pode ser classificado no Ativo Intangível, de acordo com as atuais normas brasileiras de contabilidade:

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243184

Contabilidade Geral

Uma empresa industrial adquiriu uma máquina no mês de março de 2011, cujo custo total de aquisição foi de R$ 720.000,00. A máquina começou a ser utilizada para fabricação dos produtos da empresa no próprio mês de aquisição e seu valor residual foi estimado em R$ 60.000,00. A vida útil estimada da máquina foi de 20 anos. O valor contábil da máquina em 31-12-2011 correspondia, em R$, a

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243183

Contabilidade Geral

A Cia. Porto Feliz detém a propriedade de 20% das ações com direito a voto da Cia. Porto União. No final do exercício de 2011, a investida propôs o pagamento de dividendos no valor de R$ 100.000,00 aos acionistas. A contra- partida do reconhecimento, no Ativo Circulante, dos dividendos a receber pela companhia investidora deve ser registrada

Ano: 2012

Banca:

FCC

Órgão:

TRF - 2ª REGIÃO

Prova:

FCC - 2012 - TRF - 2ª REGIÃO - Analista Judiciário - Contadoria |

Q243182

Contabilidade Geral

A Cia. Mirassol é detentora de 60% das ações com direito a voto da Cia. Hortolândia. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2011, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de