Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

FCC

Órgão:

Copergás - PE

Prova:

FCC - 2011 - Copergás - PE - Analista - Administrador |

Q630267

Auditoria Governamental

Uma decisão é tomada em condições de risco quando

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510962

Auditoria

O extrato da Cia. Estadual de Sergipe, empresa pública, junto ao Banco ABC apresentou, em 31 de dezembro de 2010, um saldo credor de R$ 65.800,00. Na mesma data, o saldo da conta analítica Bancos C/Movimento – Banco ABC era devedor, no livro da Razão da companhia, no montante de R$ 69.030,00. O auditor do Tribunal de Contas do Estado, ao conferir a conciliação bancária efetuada pelo departamento de contabilidade da companhia, constatou os seguintes fatos (valores em reais:

Cheques emitidos pela Companhia e não apresentados ao banco 6.200,00

Cheques de clientes devolvidos pelo banco por falta de fundos e

ainda não contabilizados pela Companhia 2.700,00

Depósitos contabilizados pela Companhia e não creditados pelo banco

no extrato por não terem sido compensados 2.800,00

Taxas bancárias debitadas pelo banco no extrato e não

contabilizados pela Companhia 430,00

Duplicata descontada devolvida pelo banco por falta de

pagamento e não contabilizada pela Companhia. 3.500,00

De posse dessas informações, o auditor concluiu que o saldo correto da conta no livro Razão da companhia naquela data era, em R$,

Cheques emitidos pela Companhia e não apresentados ao banco 6.200,00

Cheques de clientes devolvidos pelo banco por falta de fundos e

ainda não contabilizados pela Companhia 2.700,00

Depósitos contabilizados pela Companhia e não creditados pelo banco

no extrato por não terem sido compensados 2.800,00

Taxas bancárias debitadas pelo banco no extrato e não

contabilizados pela Companhia 430,00

Duplicata descontada devolvida pelo banco por falta de

pagamento e não contabilizada pela Companhia. 3.500,00

De posse dessas informações, o auditor concluiu que o saldo correto da conta no livro Razão da companhia naquela data era, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510961

Auditoria

Segundo a NBC TA 240, que trata da responsabilidade do auditor em relação à fraude, no contexto da auditoria de Demonstrações Contábeis,

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510960

Auditoria

Segundo a NBC TA 560, evento subsequente é aquele ocorrido entre a data

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510959

Auditoria

Segundo a NBC TA 530, que versa sobre a utilização de amostragem em auditoria, é correto afirmar:

Ano: 2011

Banca:

FCC

Órgão:

TCE-SE

Prova:

FCC - 2011 - TCE-SE - Analista de Controle Externo - Coordenadorias Técnicas |

Q510958

Auditoria

Segundo a NBC TA 200, o risco de que os procedimentos executados pelo auditor não acusem a existência de uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções, é denominado risco

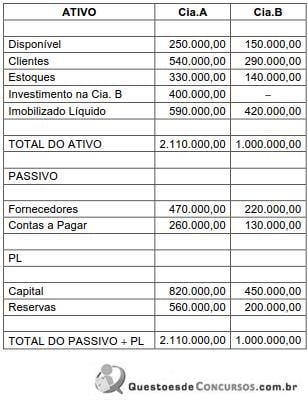

Q488047

Contabilidade Geral

A Cia.B é controlada pela Cia.A. Os balanços patrimoniais das duas companhias, referentes ao exercício encerrado em 31-12-2010, estão descritos a seguir:

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q480012

Auditoria

Ao concluir os trabalhos de auditoria em uma Companhia de Capital Aberto e antes da entrega do parecer, o auditor independente tomou conhecimento de um fato relevante. O auditor deve efetuar o seguinte procedimento:

Ano: 2011

Banca:

UPENET/IAUPE

Órgão:

Prefeitura de Olinda - PE

Prova:

UPENET/IAUPE - 2011 - Prefeitura de Olinda - PE - Auditor - Fiscal da Fazenda Municipal |

Q480009

Auditoria

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, o auditor deve planejar e executar a auditoria

Q452205

Auditoria

Em uma opção de compra americana, o

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

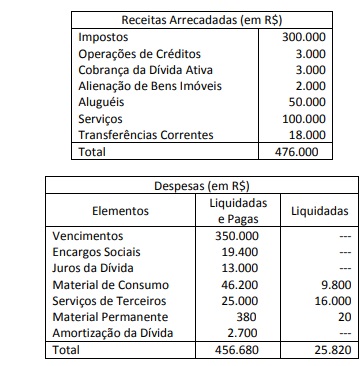

Q445817

Contabilidade Pública

Na Lei Orçamentária de 2010 de um ente federativo, foi prevista a arrecadação de receitas e a fixação de despesas no montante de R$ 485.000.

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

O resumo da execução orçamentária do exercício com os dados computados até 31/12 está indicado nos demonstrativos abaixo:

O Resultado Orçamentário apurado no exercício correspondeu a um

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445803

Auditoria

O auditor, durante a aplicação dos testes, identificou a existência de fraudes envolvendo montante significativo, situação que, se não fosse ajustada, demandaria a emissão de parecer adverso. Após reunião com os gestores, recebeu as demonstrações contábeis devidamente ajustadas, tendo sido acatadas todas as recomendações que havia feito. Nesse caso, o parecer a ser emitido é

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445802

Auditoria

Após formuladas as questões de auditoria e os seus desdobramentos (as subquestões), será necessário identificar as informações requeridas para respondê-las e suas respectivas fontes. Para se determinar o tipo de informação que se pretende obter na coleta de dados, os termos-chave empregados na questão de auditoria devem ser definidos, e suas dimensões ou variáveis, identificadas. Por exemplo, ao formular uma questão envolvendo o impacto de uma iniciativa governamental voltada para a melhora do nível de ensino, deve-se definir o que se entende por “melhora do nível de ensino”, identificando-se as dimensões envolvidas nesse conceito. Pode-se considerar, entre outras variáveis, o número de aprovações por série ou a redução da evasão escolar.

A tarefa de traduzir conceitos abstratos em variáveis mensuráveis, definindo indicadores apropriados, é indispensável para que se possa medir o alcance dos objetivos perseguidos pela administração. As informações coletadas e usadas para dar suporte aos achados de auditoria de desempenho operacional ou de avaliação de programa são consideradas evidências e podem assumir as diferentes formas. Nesse sentido, é INCORRETO afirmar que a evidência

A tarefa de traduzir conceitos abstratos em variáveis mensuráveis, definindo indicadores apropriados, é indispensável para que se possa medir o alcance dos objetivos perseguidos pela administração. As informações coletadas e usadas para dar suporte aos achados de auditoria de desempenho operacional ou de avaliação de programa são consideradas evidências e podem assumir as diferentes formas. Nesse sentido, é INCORRETO afirmar que a evidência

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445801

Auditoria Governamental

No que diz respeito à auditoria geral e pública, assinale a afirmativa INCORRETA.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445800

Auditoria Governamental

No que diz respeito à auditoria do setor público, é INCORRETO afirmar que

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445799

Auditoria Governamental

Em relação à auditoria do setor público, é INCORRETO afirmar que

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445798

Auditoria

Considerando a doutrina em auditoria, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445797

Auditoria Governamental

A finalidade básica da auditoria é comprovar a legalidade e legitimidade dos atos e fatos administrativos e avaliar os resultados alcançados, quanto aos aspectos de eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional, contábil e finalística das unidades e das entidades da Administração Pública, em todas as suas esferas de governo e níveis de poder, bem como a aplicação de recursos públicos por entidades de direito privado, quando legalmente autorizadas nesse sentido. Assim, é possível afirmar que, dependendo do enfoque, a auditoria se classifica em diferentes modalidades. Com base no exposto, é INCORRETO afirmar que a auditoria

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445796

Auditoria

Em relação às estimativas e contingências, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445795

Auditoria

Leia atentamente as informações a seguir:

I. Quanto melhor o controle interno, apurado por meio de testes de observância, maior deve ser a quantidade de testes substantivos a serem aplicados em função do risco de auditoria.

II. A revisão analítica integra os testes substantivos.

III. Na auditoria da conta Clientes, utiliza-se normalmente o procedimento de confirmação.

IV. Integra o trabalho de auditoria a aplicação de procedimentos para validação de eventos subsequentes após a publicação do parecer.

Assinale

I. Quanto melhor o controle interno, apurado por meio de testes de observância, maior deve ser a quantidade de testes substantivos a serem aplicados em função do risco de auditoria.

II. A revisão analítica integra os testes substantivos.

III. Na auditoria da conta Clientes, utiliza-se normalmente o procedimento de confirmação.

IV. Integra o trabalho de auditoria a aplicação de procedimentos para validação de eventos subsequentes após a publicação do parecer.

Assinale