Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386135

Auditoria

Acerca da utilização da amostragem na execução dos trabalhos de auditoria, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386134

Auditoria

No que diz respeito à auditoria integral, assinale a opção correta.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386132

Auditoria

Assinale a opção correta em relação aos conceitos, à aplicação e ao papel da auditoria.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386120

Contabilidade Geral

Suponha que a Cia. ABC mantenha três projetos internos em fase de pesquisa e apresente os gastos incorridos e estimados expostos na tabela acima. Suponha, ainda, que a Cia. ABC tenha encerrado o exercício social em 31 de dezembro de 2013. Com base nessa situação hipotética e considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, os relatórios contábil- financeiros de 2013 da Cia. ABC apresentarão o reconhecimento de:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386119

Contabilidade Geral

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis referentes aos estoques e imobilizados, assinale a opção correta.

Q383333

Auditoria Governamental

Conforme previsto na Constituição Federal Brasileira, a Fiscalização Contábil, Financeira e Orçamentária da União e das entidades da administração direta e indireta é exercida na forma de Controle Externo pelo Poder Legislativo, sendo este auxiliado pelo Tribunal de Contas da União. Em relação às competências do Tribunal de Contas da União, marque a afirmativa INCORRETA.

Q382317

Auditoria

Dentre as técnicas de auditoria, aquela que consiste no procedimento utilizado pelo auditor para confirmar, por meio de carta, bens de propriedade da empresa em poder de terceiros, direitos a receber e obrigações, denomina-se

Q382314

Auditoria

A totalidade dos dados a partir dos quais o auditor deseja tirar a amostra para chegar a uma determinada conclusão denomina-se

Q382313

Auditoria

Quanto à auditoria interna, está correta a seguinte afirmação:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ICMBIO

Prova:

CESPE - 2014 - ICMBIO - Analista Administrativo |

Q380891

Contabilidade Pública

Julgue os itens subsequentes acerca de gestão patrimonial.

As recomendações contidas no Manual de contabilidade aplicada ao setor público são de obediência facultativa na alienação, alteração e baixa de bens no ICMBio.

As recomendações contidas no Manual de contabilidade aplicada ao setor público são de obediência facultativa na alienação, alteração e baixa de bens no ICMBio.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380303

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380301

Contabilidade Geral

Texto associado

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Ao final do período de 2013, a empresa apurou um Lucro antes do imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

O valor distribuído a título de dividendo é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380296

Contabilidade Geral

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380294

Contabilidade Geral

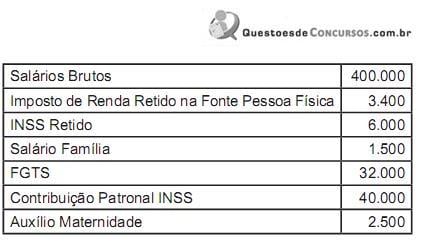

Da folha de pagamento da Cia.Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Tomando como base apenas os dados fornecidos, pode- se afirmar que o total a ser apropriado como Despesas de Período é:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380293

Análise de Balanços

Texto associado

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380291

Análise de Balanços

Texto associado

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012 foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380290

Contabilidade Geral

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contra postos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados,devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380288

Contabilidade Geral

O lucro obtido na Venda de Imobilizado e o Resultado de Equivalência Patrimonial representam, na Demonstração dos Fluxos de Caixa (DFC):

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380287

Auditoria

A determinação de materialidade para execução de testes:

Ano: 2014

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2014 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 02 |

Q380286

Auditoria

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração.A legislação vigente,à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma.Nesta situação, o auditor deve alterar o relatório de auditoria para: