Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403201

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Em decorrência da obediência aos princípios da competência e da oportunidade, atualmente a aplicação do regime contábil previsto na Lei n.º 4.320/1964 é incompatível com as previsões do MCASP em relação ao enfoque patrimonial e ao orçamentário.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403200

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

A contabilidade aplicada ao setor público constitui ramo especializado da ciência contábil, com sistema, legislação e princípios próprios, diferentes dos aplicáveis à contabilidade empresarial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403197

Contabilidade Geral

Com base no pronunciamento técnico Contabilidade para Pequenas e Médias Empresas, julgue os itens subsecutivos.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Em determinadas situações, o investimento em entidades coligadas deve ser feito, necessariamente, pelo método da equivalência patrimonial, enquanto em outras, a empresa investidora poderá optar entre o método do custo, o método do valor justo ou o método da equivalência patrimonial.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403188

Contabilidade de Custos

Com relação aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue os itens que se seguem.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Considere que uma sociedade empresária possuidora de produtos com diferentes volumes de produção (produtos com alto volume e produtos com baixo volume de produção) empregue o sistema ABC — custeio baseado em atividades — para fundamentar sua tomada de decisão. Nesse caso, como se optou pelo sistema ABC, em detrimento de métodos tradicionais, a tendência é de que os produtos com alto volume estejam superavaliados e de que os produtos com baixo volume estejam subavaliados, em relação aos métodos tradicionais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403187

Contabilidade Geral

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das interpretações do CPC.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Em algumas situações, para mensurar o valor recuperável de um ativo intangível, não é necessário determinar o valor justo líquido de despesas de venda e o valor em uso desse ativo. Isso acontece quando um desses valores excede o valor contábil do intangível, de acordo com o CPC 01 (R1) – Redução ao Valor Recuperável.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403182

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

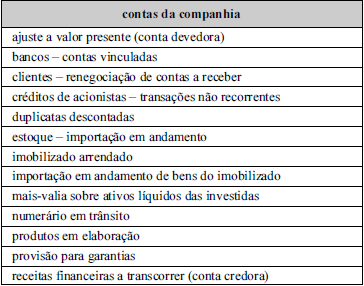

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Considerando-se a tabela abaixo, é correto afirmar que todas as contas listadas foram demonstradas no ativo do balanço patrimonial de uma companhia comercial, exceto duplicatas descontadas, provisão para garantias e receitas financeiras a transcorrer (conta credora).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403181

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

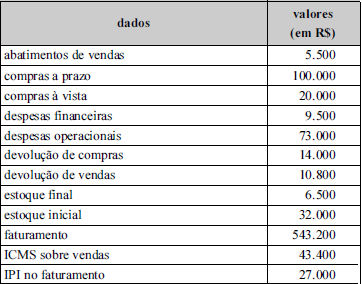

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Considerando-se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403180

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

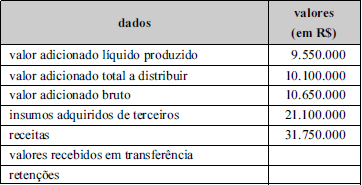

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Considerando-se os dados mostrados na tabela abaixo, que foram retirados da demonstração do valor adicionado de determinada empresa, é correto afirmar que o valor das retenções e o valor adicionado recebido em transferência são ambos iguais a R$ 550.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403179

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

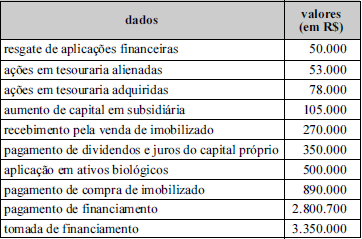

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, que apresenta dados referentes aos fluxos de investimento e de financiamento extraídos da demonstração dos fluxos de caixa de determinada empresa, é correto afirmar que a soma dos fluxos de investimento e de financiamento evidencia um consumo de caixa inferior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403178

Contabilidade Geral

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens , relativos à elaboração de demonstrações contábeis.

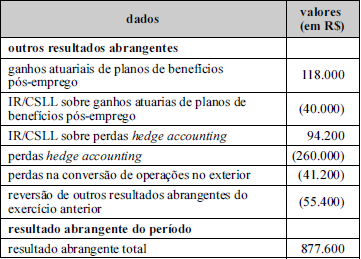

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Considerando-se a tabela abaixo, cujos dados foram retirados da demonstração do resultado abrangente de determinada empresa, é correto afirmar que o lucro líquido dessa empresa foi superior a R$ 1.000.000,00.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403174

Contabilidade Geral

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Provas:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Conhecimentos Básicos

|

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q402405

Auditoria Governamental

No controle externo da atividade administrativa, no aspecto financeiro e contábil, atua o Tribunal de Contas da União.

Sua atividade é considerada de natureza

Sua atividade é considerada de natureza

Q401781

Contabilidade Pública

Acerca dos Balanços e Demonstrações exigidos pela Lei no 4.320/1964, assinale a alternativa correta.

O Resultado Patrimonial do Exercício (RPE) corresponde à diferença entre

O Resultado Patrimonial do Exercício (RPE) corresponde à diferença entre

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396848

Auditoria

O auditor, ao verificar os processos de uma Unidade, identificou que o Chefe de Departamento tem permissão e competência para efetuar compras para seu departamento e autorizar o pagamento correspondente, entretanto os pagamentos são autorizados por uma outra área independente.

A respeito do ocorrido, é correto afirmar que

A respeito do ocorrido, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396847

Auditoria

Sobre o relacionamento profissional do auditor interno com profissionais de outras áreas, é correto afirmar que

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396846

Auditoria

Ao receber a denúncia de um funcionário de que um gerente de vendas estava cobrando uma comissão para antecipar envio de mercadorias para alguns clientes e, consequentemente, atrasando o de outros, a Auditoria Interna fez um exame de inspeção, verificando notas fiscais, pedidos de compra e recibo de pagamento. A Auditoria Interna não identificou nenhuma distorção. Considerando esses fatos, o teste mais adequado para a identificação da suposta fraude é

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396845

Auditoria

Os meios à disposição do auditor para a seleção de itens em um teste de auditoria são:

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

(a) seleção de todos os itens (exame de 100%);

(b) seleção de itens específicos; e

(c) amostragem de auditoria.

Com relação ao procedimento de amostragem, analise as afirmativas a seguir:

I. A amostragem em trabalhos de auditoria pode ser aplicada usando tanto a abordagem de amostragem não estatística como a estatística.

II. Amostragens aleatórias simples, estratificadas e por conglomerados são métodos de seleção probabilísticos.

III Quando as características da população são de fácil mensuração, o apropriado é fazer uma amostragem probabilística.

IV. Os maiores valores de uma população sempre devem ser analisados, mesmo quando se utilize uma amostragem estatística.

Está(ão) correta(s) somente a(s) afirmativa(s)

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396844

Auditoria

Analise as seguintes afirmativas sobre os papeis de trabalho de auditoria:

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396843

Auditoria Governamental

“O ministro do Tribunal de Contas da União (TCU) Augusto Nardes disse, nesta quarta-feira (18), que vai propor ao plenário do tribunal, na próxima quarta-feira (25), uma auditoria preventiva nos aeroportos brasileiros. A decisão foi tomada após o acidente com o Airbus 320, da TAM, em São Paulo.”

(http://g1.globo.com/Noticias/SaoPaulo/0,,MUL72589-5605,00- TCU+DEVE+PEDIR+AUDITORIA+EM+AEROPORTOS.html)

Conceitualmente, auditorias preventivas são aquelas realizadas:

(http://g1.globo.com/Noticias/SaoPaulo/0,,MUL72589-5605,00- TCU+DEVE+PEDIR+AUDITORIA+EM+AEROPORTOS.html)

Conceitualmente, auditorias preventivas são aquelas realizadas:

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396831

Auditoria

A Defensoria Pública (DP) contratou a empresa Antenada para prestar serviços de videoconferência por meio da tecnologia VOIP, cujo contrato vigorou a partir de janeiro de 2013. O número de audiências e a quantidade de megabytes consumidos é que determinam o valor cobrado mensalmente. Caso não haja consumo em determinado mês, a DP deve arcar com a tarifa mínima pela disponibilidade do sistema, avençada em R$ 2.000,00. Conforme previsão contratual, a empresa Antenada verifica o consumo e envia um boleto bancário para que o setor de contabilidade da DP providencie o pagamento. O pagamento deve ocorrer no último dia útil do mês a que se refere o consumo. Em abril de 2014, a empresa Antenada enviou ao setor de contabilidade da DP uma carta de quitação relativa ao ano de 2013, com as seguintes informações:

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é

Ainda na carta de quitação, a empresa Antenada esclareceu que, devido a uma falha do administrador, o boleto de cobrança correspondente aos meses de julho e dezembro de 2013 não foram emitidos no momento apropriado. Por tal motivo, gerou um boleto para cobrança extemporânea no valor total de R$ 4.000,00, referente aos dois meses em atraso. Ocorre que na DP os responsáveis pela execução orçamentária cancelaram o saldo de empenho remanescente de 2013, sob orientação do auditor, sem atentar para a falha da empresa Antenada.

Ao receber a cobrança retroativa, a primeira providência foi enviar uma consulta ao auditor, pois o ordenador da despesa ficou inseguro sobre o que deveria fazer. Entre cinco alternativas conjecturadas, o auditor indicou que o procedimento correto é