Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446116

Auditoria

Bartolomeu Guimarães, auditor independente, na realização de auditoria das demonstrações contábeis da empresa Baratão do Norte S/A, tendo obtido evidências de auditoria apropriadas e suficientes, concluiu que as distorções detectadas, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis. Nestas condições, o auditor deve

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446115

Auditoria

O relatório do auditor independente sobre as demonstrações contábeis deve especificar que a auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. O relatório deve explicar, também, que essas normas requerem o cumprimento de exigências éticas pelo auditor e que

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446114

Auditoria

A perícia contábil constitui o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio ou constatação de um fato, mediante laudo pericial contábil e/ou parecer pericial contábil. Referem a provas periciais produzidas pelo perito:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446113

Auditoria

Um cliente pagou uma duplicata da Companhia Distribuidora de Novelas de Pernambuco, no total de R$ 88.500,00, sendo que R$ 3.500,00 referiam-se a juros e multas por atraso. A auditoria interna constatou que, por desconhecimento das normas contábeis, por parte do responsável pelos registros contábeis, os encargos referentes ao atraso não foram contabilizados como receitas. Com relação às normas de auditoria interna, este fato caracteriza

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446112

Auditoria

A empresa BDA do Brasil S/A admitiu, em seu quadro de pessoal, um auditor interno, para preparação e planejamento das auditorias a serem realizadas na empresa. Entre outros, são considerados fatores relevantes no planejamento dos trabalhos de auditoria interna:

I. o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

III. o conhecimento detalhado das transações efetuadas pela empresa em exercícios anteriores.

IV. o levantamento dos ativos e passivos da empresa relativo ao exercício anterior.

V. o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

Está correto o que consta APENAS em

I. o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II. o conhecimento do resultado e das providências tomadas em relação a trabalhos anteriores, semelhantes ou relacionados.

III. o conhecimento detalhado das transações efetuadas pela empresa em exercícios anteriores.

IV. o levantamento dos ativos e passivos da empresa relativo ao exercício anterior.

V. o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446111

Auditoria

Considere:

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. Os exames, análises, avaliações, levantamentos e comprovações, realizados pela auditoria independente, têm a finalida- de de promover melhorias nos controles da empresa de forma a assegurar a proteção ao patrimônio.

III. A opinião do auditor independente sobre as demonstrações contábeis trata de determinar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

IV. A perícia contábil, exercida sob a tutela da justiça como a exercida no âmbito arbitral, estatal ou voluntária, é de compe- tência exclusiva de contador registrado em Conselho Regional de Contabilidade.

V. É um dos objetivos da auditoria independente a prevenção de fraudes e erros.

Está correto o que se afirma APENAS em

I. A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. Os exames, análises, avaliações, levantamentos e comprovações, realizados pela auditoria independente, têm a finalida- de de promover melhorias nos controles da empresa de forma a assegurar a proteção ao patrimônio.

III. A opinião do auditor independente sobre as demonstrações contábeis trata de determinar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, em conformidade com a estrutura de relatório financeiro aplicável.

IV. A perícia contábil, exercida sob a tutela da justiça como a exercida no âmbito arbitral, estatal ou voluntária, é de compe- tência exclusiva de contador registrado em Conselho Regional de Contabilidade.

V. É um dos objetivos da auditoria independente a prevenção de fraudes e erros.

Está correto o que se afirma APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446109

Auditoria

Agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios, é finalidade, decorrente da atividade

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446108

Auditoria

Na auditoria interna realizada na tesouraria de determinada empresa de produtos alimentícios, referente à movimentação financeira do mês de agosto de 2014, o auditor constatou que a empresa pagou três duplicatas sem a devida comprovação de compra ou recebimento do material. A fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações, as informações e provas obtidas no curso da auditoria serão registrados

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-PE

Prova:

FCC - 2014 - SEFAZ-PE - Auditor Fiscal do Tesouro Estadual - Conhecimentos Específicos |

Q446107

Auditoria

Na realização dos trabalhos de auditoria na empresa Vende Bem do Brasil S/A, o auditor interno, com o objetivo de obter razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, procedeu a verificação de registros, documentos e ativos tangíveis. Neste caso, o auditor aplicou o procedimento de auditoria denominado

Q444631

Auditoria

Nos procedimentos de auditoria, um dos objetivos da inspeção física de itens registrados no ativo imobilizado é verificar:

Q444630

Auditoria

De acordo com as Normas Internacionais para a Prática Profissional de Auditoria Interna, emitidas pelo Institute of Internal Auditors (IIA), a atividade de auditoria interna deve ser independente e a independência dentro da organização se alcança de forma efetiva quando o executivo chefe de auditoria se reporta funcionalmente ao conselho.

Um exemplo de reporte funcional ao Conselho que está dissociado da independência organizacional da auditoria interna é a aprovação:

Um exemplo de reporte funcional ao Conselho que está dissociado da independência organizacional da auditoria interna é a aprovação:

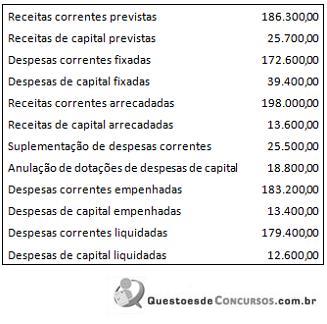

Q444626

Contabilidade Pública

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

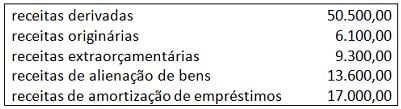

Q444622

Contabilidade Pública

A NBC T 16.6 - Demonstrações Contábeis, aprovada pela Resolução CFC nº 1.133/2008, orienta a elaboração da Demonstração dos Fluxos de Caixa por entidades do setor público. Considere os dados apresentados a seguir e as orientações da NBC T 16.6.

O total de ingressos que devem compor o fluxo de caixa das operações é:

O total de ingressos que devem compor o fluxo de caixa das operações é:

Q444620

Contabilidade Pública

O Decreto nº 93.872/1986 dispõe sobre a conceituação e o tratamento das despesas de exercícios anteriores. De acordo com as disposições do decreto, despesas que NÃO se tenham processado na época própria são:

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444359

Auditoria

A execução dos trabalhos de auditoria é dividida em fases. O conhecimento detalhado da política e dos instrumentos de gestão de riscos do ente auditado é elemento que deve ser verificado na fase de

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444358

Auditoria

O relatório é o documento pelo qual a auditoria interna apresenta o resultado dos seus trabalhos. É norma atinente ao relatório que

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444357

Auditoria

O Modelo COSO é estruturado sob a forma de componentes relacionados ao controle interno. É componente que diferencia o Modelo COSO I do COSO II,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444356

Auditoria

O auditor interno pode realizar testes que permitam obter subsídios suficientes para fundamentar suas conclusões e recomendações à Administração. O procedimento que consiste no acompanhamento de processo ou procedimento quando de sua execução é a

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444355

Auditoria

A referência mundial para sistemas de controle interno é o Modelo The Committee of Sponsoring Organizations of the Treadway Commission - COSO, que traz especificações relacionadas a uma

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438819

Contabilidade Geral

O Pronunciamento Conceitual Básico (R1) estabelece, em seus termos, os conceitos que fundamentam a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos.

Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)

Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)