Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q481575

Auditoria

O Auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes, mas não generalizadas nas demonstrações contábeis, deve expressar-se por meio de

Q481574

Auditoria

O Auditor deve formar sua opinião sobre se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável. O Auditor deve concluir que as demonstrações contábeis não apresentam distorções relevantes. Essa conclusão deve considerar, se

Q481573

Auditoria

Os procedimentos de auditoria interna incluem testes de observância, que visam a avaliação da capacidade e efetividade dos controles internos, e dos quais fazem parte

Q481572

Auditoria

Com relação à responsabilidade do Auditor relativamente à fraude, é correto afirmar que:

Q481571

Auditoria

O relacionamento entre a administração do cliente auditado e os membros da equipe de auditoria deve ser caracterizado por completa transparência e divulgação integral sobre todos os aspectos operacionais do cliente auditado. Quando a auditoria independente e a administração do cliente são colocadas em posições contrárias, por litígio real ou ameaça de litígio, que afeta a disposição do cliente em fazer divulgações completas, são criadas ameaças à independência. A importância das ameaças criadas depende da materialidade do litígio ou se o litígio refere-se a um trabalho de auditoria anterior. Este tipo de ameaça à independência do auditor é denominada nas NBC TA como ameaça de

Q481570

Auditoria

Cabe ao Auditor independente julgar e avaliar a necessidade de contratação do trabalho de pessoa ou organização em área de especialização, que não contabilidade ou auditoria, quando esse trabalho é utilizado para ajudar o Auditor a obter evidência de auditoria suficiente e apropriada, bem como a utilização do trabalho de auditores internos do auditado. Contudo, o Auditor independente é o único responsável por expressar opinião de auditoria e a responsabilidade não é reduzida pela contratação de especialistas, sendo que a referência ao especialista do Auditor será feita no relatório de auditoria se houver

Q481569

Auditoria Governamental

Segundo a Constituição Federal, art. 71, realizar inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo, Judiciário e demais entidades, assim como o julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público está a cargo

Q481568

Auditoria Governamental

Segundo as Normas de Auditoria Governamental (NAG) aplicáveis ao controle externo, o envolvimento dos profissionais de auditoria governamental mais experientes no direcionamento dos trabalhos, na motivação da equipe, no fornecimento das instruções adequadas aos profissionais menos experientes, de forma que o processo de avaliação seja contínuo, que os problemas sejam detectados e analisados com antecedência, e a comunicação seja imediata, assegurando que os exames foram realizados em conformidade com as NAG, corresponde à etapa designada como

Q481567

Auditoria Governamental

Segundo as NBC TA, na condução de auditorias, a atividade de assegurar que as operações de uma entidade sejam conduzidas em conformidade com as disposições legais, inclusive referentes aos valores e as suas divulgações reportadas nas demonstrações contábeis de uma entidade, relacionadas a objetivos, estratégias e risco do negócio, principalmente quando a entidade não possuir a equipe ou o conhecimento especializado para lidar com as mudanças no setor de atividade ou aumento de passivos relacionados aos produtos e serviços, relativos e externalidades negativas, é de responsabilidade da

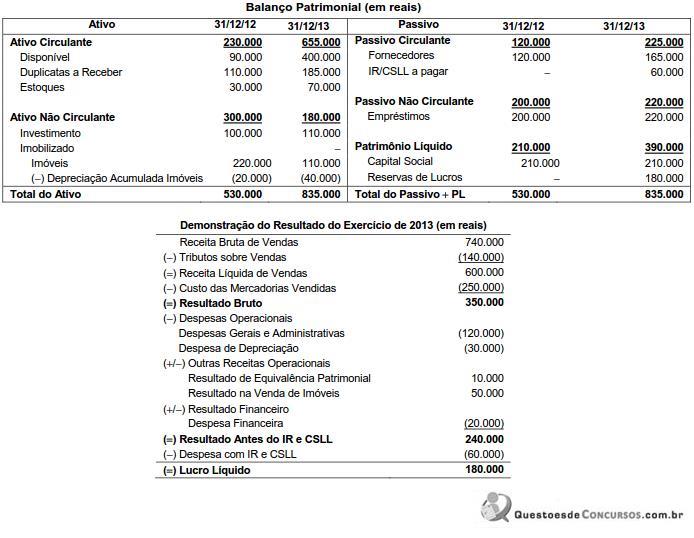

Q481559

Contabilidade Geral

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Q481556

Contabilidade Geral

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Q481555

Contabilidade Geral

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Q481505

Auditoria Governamental

A fiscalização da aplicação de recursos públicos federais em Estados e Municípios pela Controladoria-Geral da União, responsável pelo controle interno da Administração pública federal, é situação

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481124

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais Transparentes Indústria e Comércio de Plástico Ltda., em 31 de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Assinale a alternativa com o valor, em R$, da contribuição social para a COFINS sobre as Receitas de Vendas de Produtos, de acordo com a legislação pertinente.

Considere: não ocorreram créditos por entrada de insumos para tal cálculo.

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assistente de Contabilidade |

Q481122

Contabilidade Geral

Com base no balancete de verificação da empresa Cristais

Transparentes Indústria e Comércio de Plástico Ltda., em 31

de dezembro de 2013, demonstrado a seguir, responda à questão. Seguem algumas informações

adicionais.

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

• O fechamento do balanço será em 31 de dezembro de 2013, portanto, trata-se de um balancete para tal fechamento. Nesse caso, o candidato deverá realizar tal fechamento.

• A empresa está enquadrada no sistema de apuração de imposto de renda e da contribuição social pelo Lucro Real, portanto, o regime do PIS e da COFINS é não cumulativo. Pede-se considerar o cálculo anual para as contribuições.

Demonstra o lucro líquido do exercício, bem como lançamento contábil para o encerramento do balanço, a seguinte alternativa:

Ano: 2015

Banca:

VUNESP

Órgão:

Prefeitura de Caieiras - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Caieiras - SP - Assessor Jurídico/Procurador Geral |

Q477676

Contabilidade Pública

Nas demonstrações do Balanço Patrimonial, segundo as determinações da Lei Geral do Orçamento, os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa, estão compreendidos no

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

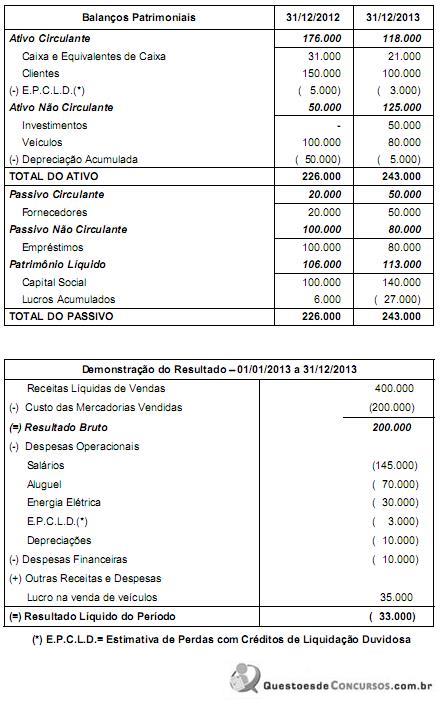

Q476925

Contabilidade Geral

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

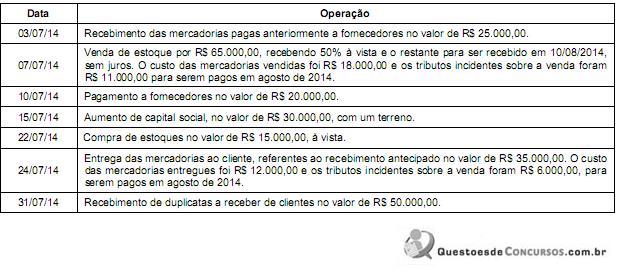

Q476912

Contabilidade Geral

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Provas:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil

|

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Informática |

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Engenharia |

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Controle Externo |

Q473691

Auditoria Governamental

Segundo as Normas de Auditoria Governamental - NAG, aplicáveis ao controle externo, a fase do processo de auditoria governamental na qual as evidências são coletadas e examinadas, de modo a fundamentar os comentários e opiniões, e que envolve o exame de registros e documentos, a avaliação de processos e sistemas orçamentários, financeiros, patrimoniais e operacionais, com vistas a informar sobre a confiabilidade do Sistema de Controles Internos - SCI, a legalidade, legitimidade, impessoalidade, moralidade e publicidade dos atos, regularidade das contas, o desempenho da gestão e os resultados das políticas, programas e projetos públicos, corresponde à etapa de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471305

Auditoria

Entre os principais métodos de seleção de amostras citados nas Normas Brasileiras de Contabilidade Técnicas de Auditoria, aquela em que o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em quantias de dinheiro é a amostragem