Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489251

Auditoria

No que se refere a definição, objetivos e componentes do controle interno, julgue o item a seguir.

De acordo com as diretrizes de controle interno definidas pelo COSO (Committee of Sponsoring Organization), constituem componentes inter-relacionados não somente o ambiente de controle, a avaliação de riscos, informação e comunicação, mas também o monitoramento.

De acordo com as diretrizes de controle interno definidas pelo COSO (Committee of Sponsoring Organization), constituem componentes inter-relacionados não somente o ambiente de controle, a avaliação de riscos, informação e comunicação, mas também o monitoramento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489250

Auditoria

No que se refere a definição, objetivos e componentes do controle interno, julgue o item a seguir.

O sistema de controle interno de uma organização empresarial é uma combinação de políticas e procedimentos operacionais mantidos para a proteção dos ativos da entidade, devendo esse sistema ser estabelecido pelos proprietários, controladores ou administradores.

O sistema de controle interno de uma organização empresarial é uma combinação de políticas e procedimentos operacionais mantidos para a proteção dos ativos da entidade, devendo esse sistema ser estabelecido pelos proprietários, controladores ou administradores.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489234

Contabilidade Geral

De acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis, julgue o item a seguir, relativos às demonstrações contábeis.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Para avaliar a conformidade da apresentação das contas de forma separada no balanço patrimonial, a entidade deve utilizar os seguintes critérios: a natureza e a liquidez dos ativos; a função dos seus ativos; e os montantes, a natureza e o prazo dos passivos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489224

Contabilidade Geral

Relativamente às retenções efetuadas pela administração pública federal, ao IRPJ e à CSLL, julgue o item subsecutivo.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

Q488714

Auditoria Governamental

A avaliação de desempenho das organizações públicas vem sendo desenvolvida pelo TCU e compreende duas linhas de trabalho. Uma delas é a avaliação de desempenho operacional, que objetiva aferir se

Q488696

Auditoria Governamental

Atualmente, observa-se uma grande preocupação por parte da sociedade em fiscalizar a forma como a máquina administrativa é dirigida, não só pelos agentes políticos, como pelo conjunto dos servidores públicos. Para isso, foram instituídos mecanismos de controle interno e externo. O controle externo compreende

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486393

Auditoria

A partir de 2002, as empresas listadas no mercado americano estão obrigadas a ter na sua estrutura um Comitê de Auditoria, nos termos exigidos pela Seção 301 da Lei Sarbanes-Oxley (SOX).

Com relação a tais comitês no Brasil, há correntes divergentes quanto a isso. Uma corrente entende que as atribuições desse Comitê de Auditoria já estão inclusas nas atribuições do Conselho Fiscal, capitulado na Lei societária, enquanto outra corrente entende que não.

Independentemente dessa polêmica, o Comitê de Auditoria ou a faculdade de sua substituição pelo Conselho Fiscal, a partir de 2005, tornou-se obrigatório às empresas brasileiras

Com relação a tais comitês no Brasil, há correntes divergentes quanto a isso. Uma corrente entende que as atribuições desse Comitê de Auditoria já estão inclusas nas atribuições do Conselho Fiscal, capitulado na Lei societária, enquanto outra corrente entende que não.

Independentemente dessa polêmica, o Comitê de Auditoria ou a faculdade de sua substituição pelo Conselho Fiscal, a partir de 2005, tornou-se obrigatório às empresas brasileiras

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486392

Auditoria

Em termos amplos e gerais, Governança Corporativa diz respeito ao sistema de administrar uma empresa envolvendo processos, costumes, políticas internas e externas, leis e outros, visando a assegurar a confiabilidade dos seus acionistas, criando um conjunto eficiente de mecanismos, que esteja sempre alinhado com eles.

Uma boa Governança Corporativa é fundamentada em valores que contribuam para um desenvolvimento econômico sustentável, melhorias no desempenho da empresa, minimizando abusos de poder, erros e fraudes.

Nesse contexto e no sentido das dimensões dos valores da governança corporativa, a transparência de informações, especialmente das de alta relevância, que impactam os negócios e que envolvem resultados, oportunidades e riscos refere-se ao valor denominado

Uma boa Governança Corporativa é fundamentada em valores que contribuam para um desenvolvimento econômico sustentável, melhorias no desempenho da empresa, minimizando abusos de poder, erros e fraudes.

Nesse contexto e no sentido das dimensões dos valores da governança corporativa, a transparência de informações, especialmente das de alta relevância, que impactam os negócios e que envolvem resultados, oportunidades e riscos refere-se ao valor denominado

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486388

Auditoria

De acordo com as determinações do Pronunciamento Técnico CPC 40 (R1), aprovado pela Deliberação CVM n° 684/2012, as entidades devem divulgar informações que permitam aos usuários das demonstrações contábeis a possibilidade de poderem avaliar a natureza e a extensão dos riscos decorrentes de instrumentos financeiros a que estão expostas.

Nesse contexto, de acordo com o aludido CPC 40 (R1), no seu apêndice A, um dos riscos a que os instrumentos financeiros estão sujeitos é o risco de uma das partes contratantes de instrumento financeiro causar prejuízo financeiro à outra parte pelo não cumprimento da sua obrigação perante esta outra.

Tal descrição refere-se ao risco de

Nesse contexto, de acordo com o aludido CPC 40 (R1), no seu apêndice A, um dos riscos a que os instrumentos financeiros estão sujeitos é o risco de uma das partes contratantes de instrumento financeiro causar prejuízo financeiro à outra parte pelo não cumprimento da sua obrigação perante esta outra.

Tal descrição refere-se ao risco de

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486387

Contabilidade Geral

A Escrituração Contábil Digital (ECD) é uma parte do projeto SPED e visa a substituir a escrituração em papel pela escrituração transmitida via arquivo, correspondente à obrigação de transmitir, em versão oficial, os principais livros contábeis.

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486375

Auditoria

52 De acordo com a NBC TI 01, que trata da auditoria interna, aprovada pela Resolução do CFC n° 986/2003 com nova numeração dada pela Resolução CFC n° 1.329/2011, a aplicação do procedimento da inspeção consiste em

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486365

Contabilidade Geral

Uma companhia apresentou, em reais, as seguintes informações no encerramento de seu exercício social:

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Q485084

Contabilidade Geral

Uma empresa apurou no ano de 2013 um lucro de R$ 100.000,00, distribuindo os dividendos mínimos obrigatórios e retendo o restante.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

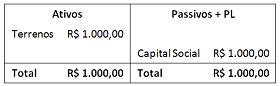

Q485079

Contabilidade Geral

Uma empresa apresentava, em 01/01/2013, o seguinte balanço

patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

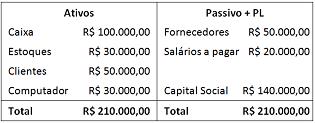

Q485077

Contabilidade Geral

Uma papelaria apresentou o seguinte balanço patrimonial em

31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Q485066

Contabilidade Geral

Assinale a opção que não representa a liquidação de um passivo de uma entidade.

Q485064

Contabilidade Geral

Em 01/01/2010, uma empresa adquiriu um terreno por R$ 100.000,00. Na época, a empresa tinha a intenção de utilizar o terreno em suas operações durante vinte anos e vendê-lo por R$ 30.000,00.

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

Em 31/12/2014, a empresa resolveu vender o terreno. Nesta data, o valor justo do terreno era de R$ 150.000,00 e a empresa estimava despesas de vendas de R$ 10.000,00.

De acordo com o Pronunciamento Técnico CPC 31 - Ativo não Circulante mantido para Venda e Operação Descontinuada, em 31/12/2014 o terreno estava mensurado, no grupo dos Ativos não Circulantes mantidos para Venda, por

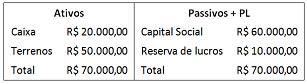

Q485059

Contabilidade Geral

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Q485055

Contabilidade Geral

Assinale a opção que indica uma das mudanças instituídas pela Lei 11.941/2009.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Administração |

Q484719

Auditoria

Uma empresa que atua no mercado varejista implementou um sistema de gestão da qualidade visando à melhoria de seus processos. Para verificar se as rotinas desse sistema foram efetivamente implementadas e estão sendo realizadas segundo as políticas definidas, a empresa adotou uma ferramenta de gestão que é baseada na criação de equipes que farão a verificação in loco dos registros das atividades efetuadas referentes aos diversos processos da organização, segundo parâmetros estabelecidos previamente.

Nesse contexto, a ferramenta de gestão utilizada pela empresa para atingir seu objetivo é a(o)

Nesse contexto, a ferramenta de gestão utilizada pela empresa para atingir seu objetivo é a(o)