Questões de Concurso

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Os procedimentos analíticos e as indagações são procedimentos adequados e suficientes para, por si só, fundamentarem a conclusão do auditor independente.

( ) Devido a seu viés não científico, é vedada a utilização de amostragem não estatística pelo auditor para definição de amostra de auditoria.

( ) A observação consiste no exame do processo ou procedimento realizado por outros, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é realizado.

A sequência está correta em:

()Execuções.

()Levantamentos.

()Inspeções.

()Acompanhamentos.

A seguir assinale a alternativa que contém a ordem CORRETA de cima para baixo:

Segundo as normas e as boas práticas de auditoria, o auditor deve avaliar o sistema de controle interno da entidade que está sendo auditada. Sobre a temática de controle interno, que compõe as atribuições do cargo de Secretário-Geral da Câmara Municipal de Maria da Fé, analise as afirmativas a seguir.

I. O controle interno é o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a gestão na condução ordenada da entidade.

II. Os objetivos do controle interno representam controles contábeis, controles administrativos e controles econômicos, que podem ser consolidados em controles administrativo-financeiros.

III. A segregação de funções estabelece que, em um sistema de controle interno, uma mesma pessoa não pode exercer duas funções correlatas, devido ao risco de gerar conflito de interesses.

IV. O confronto dos ativos da entidade com os seus registros contábeis deve ser realizado periodicamente com vistas a detectar desfalque de bens ou registro inadequado de ativos.

Está correto o que se afirma apenas em

Para fins das normas de auditoria, a deficiência de controle interno existe quando o controle é planejado, implementado ou operado de tal forma que não consegue prevenir, ou detectar e corrigir, tempestivamente, distorções nas demonstrações contábeis. Portanto, se o auditor identificar uma ou mais deficiências de controle interno, ele deve determinar, com base no trabalho de auditoria executado, se elas constituem, individualmente ou em conjunto, deficiência significativa. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. Deficiência significativa de controle interno é a deficiência ou a combinação de deficiências que, no julgamento profissional do auditor, é de importância suficiente para merecer a atenção dos responsáveis pela governança.

II. A importância de uma deficiência ou de uma combinação de deficiências de controle interno depende somente se a distorção realmente de fato ocorreu, tornando-se, assim, uma evidência suficiente de auditoria.

III. A deficiência de controle interno, por si só, pode não ser suficientemente importante para se constituir em deficiência significativa. Entretanto, a combinação de deficiências pode aumentar os riscos de distorção a ponto de dar origem a uma deficiência significativa.

A responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis está descrita na NBC TA 300. Segundo essa norma, o planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria, auxiliando o auditor a organizar adequadamente seu trabalho para que seja realizado de forma eficaz e eficiente. Sobre o tema, avalie as afirmações abaixo e marque a opção CORRETA.

I. O auditor deve estabelecer uma estratégia global de auditoria que defina o alcance, a época e a direção da auditoria para orientar o desenvolvimento do plano de auditoria.

II. Ao definir a estratégia global, o auditor deve identificar as características do trabalho para definir o seu alcance e os objetivos do relatório do trabalho de forma a planejar a época da auditoria.

III. A natureza e a extensão das atividades de planejamento variam conforme o porte e a complexidade da entidade, independente da experiência anterior dos membros-chave da equipe de trabalho com a entidade.

I. Caso a evidência a ser obtida dependa da utilização de um especialista, o auditor deve avaliar sua competência, habilidades e objetividade.

II. Entre as informações de fontes independentes da entidade que o auditor pode usar como evidência de auditoria podem estar as confirmações de terceiros.

III. A quantidade necessária da evidência de auditoria é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

Em matéria de auditoria governamental, a entidade deve estabelecer um monitoramento projetado para garantir um adequado sistema de controle de qualidade. Nesse sentido, são exigências associadas ao monitoramento dos processos de auditoria:

I. Incluir consideração e avaliação não progressiva, sem a revisão de amostra de trabalho concluído, a partir de várias atividades realizadas.

II. Exigir que o processo de monitoramento seja atribuído a indivíduos com experiência e autoridade insuficientes e apropriadas para assumir essa responsabilidade.

III. Exigir que os envolvidos na revisão sejam independentes, isto é, que preferencialmente não tenham participado do trabalho de auditoria.

Quais estão corretas?

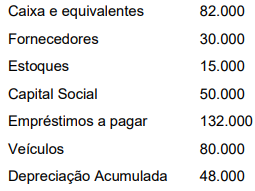

Uma entidade apresentou as seguintes informações (em reais) durante o exercício financeiro.

Com base nessas informações, a entidade apresentou uma situação líquida de passivo a descoberto no valor de R$ 33.000,00.