Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) A fiscalização das empresas públicas e das sociedades de economia mista está limitada aos bens ou valores públicos por elas administrados.

( ) O Tribunal de Contas possui competência para julgar as contas de gestão do Chefe do Poder Executivo de qualquer ente federativo.

( ) Na medida em que o Tribunal de Contas está inserido na estrutura do Poder Legislativo, suas decisões condenatórias estão suscetíveis à revisão dessa estrutura de poder nas hipóteses previstas em lei.

A sequência correta é:

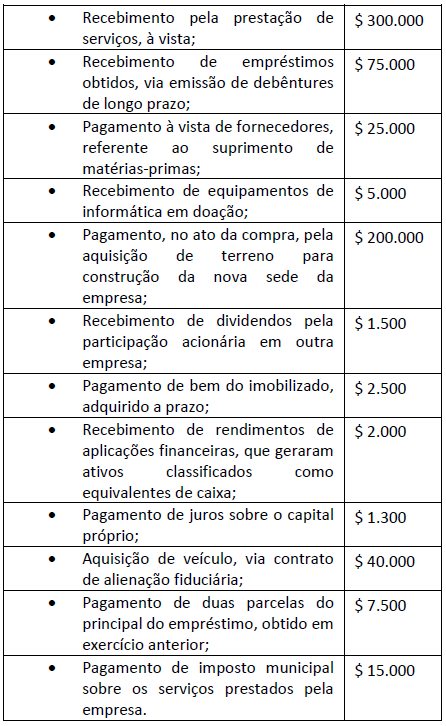

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

I) O nível do risco de amostragem que o auditor está disposto a aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de aceitação incorreta afetam a eficiência da auditoria, pois em geral conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de rejeição incorreta afetam a eficácia da auditoria e têm mais probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

I. Os estoques são bens tangíveis ou intangíveis adquiridos ou produzidos pela empresa com o objetivo de venda ou utilização própria no curso normal de suas atividades.

II. Para fins de mensuração dos estoques a regra é: valor de custo ou valor realizável líquido, dos dois o menor.

III. Um débito na conta Custo das Mercadorias Vendidas e um crédito de mesmo valor na conta Estoques de Mercadorias significa a baixa pela venda de mercadorias.

IV. O Estoque de Produtos em Elaboração representa a totalidade das matérias-primas já requisitadas que estão em processo de transformação e todas as cargas de custos diretos e indiretos relativos à produção não concluída na data do Balanço Patrimonial.

Assinale a alternativa que contém as sentenças corretas:

Assinale a alternativa correta:

I. Ativos são todos os bens e diretos de propriedade da entidade, mensuráveis monetariamente, que representam benefícios presentes ou benefícios futuros para a empresa.

II. Contas a receber, duplicatas a receber, terrenos, veículos e títulos de créditos são tipos de ativos.

III. O passivo exigível evidencia toda a obrigação (dívida) que a entidade tem com terceiros. São tipos de passivos: contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar e despesas comerciais.

IV. Despesa é o bem ou serviço consumido de forma anormal, ou involuntária e inesperada, que não tem a capacidade de gerar benefícios no presente ou no futuro.

Assinale a alternativa correta:

Orçamento nada mais é do que colocar na frente aquilo que está acontecendo hoje. O orçamento pode e deve reunir diversos objetivos empresariais, na busca da expressão do plano e controle de resultados. Considere as afirmativas, a seguir, acerca do Orçamento:

I. O plano orçamentário não serve apenas para prever o que vai acontecer e seu posterior controle. O ponto fundamental é o processo de estabelecer e coordenar objetivos para todas as áreas da empresa, de forma tal que todos trabalhem sinergicamente em busca dos planos de lucros.

II. Exemplos de propósitos gerais que devem estar contidos no plano orçamentário podem ser: um sistema de autorização, um meio para projeções e planejamento, um canal de comunicação e coordenação, um instrumento de motivação um instrumento de avaliação e controle e uma fonte de informação para tomada de decisão.

III. Pelos objetivos, princípios e propósitos do orçamento, verifica-se que ele é um instrumento que se presta a múltiplas funções, passando pela simples mensuração de planos operacionais até um instrumento de premiação ou não pelo desempenho dos gestores responsáveis pelas diversas áreas e divisões da corporação.

IV. O sistema orçamentário compreende o conjunto de pessoas, tecnologia administrativa, sistemas de informação, recursos materiais disponibilizados e a administração do sistema para execução dos planos orçamentários. Cabe ao controller a administração do sistema orçamentário.

Assinale a alternativa correta: